|

|

|

|

|

TÍTULO: Resolución de la Dirección General de Presupuestos de 23 de enero de 2020, por la que se establecen los formatos de la documentación a remitir por las entidades de derecho público integrantes del sector público administrativo estatal con presupuesto estimativo, de acuerdo con lo dispuesto en la Orden HAC/20/2020, de 20 de enero, por la que se dictan las normas para la elaboración de los Presupuestos Generales del Estado para 2020 |

|

|

REGISTRO NORM@DOC: |

67085 |

|

BOMEH: |

5/2020 |

|

PUBLICADO EN: |

|

|

Disponible en: |

|

|

VIGENCIA: |

|

|

DEPARTAMENTO EMISOR: |

Ministerio de Hacienda |

|

ANÁLISIS JURÍDICO: |

Referencias anteriores DE CONFORMIDAD con: La Orden HAC/20/2020, de 20 de enero el art. 121.2 de la Ley 47/2003, de 26 de noviembre |

|

MATERIAS: |

Gestión presupuestaria Documentos Presupuestos Generales del Estado |

ÍNDICE SISTEMÁTICO

Fichas a cumplimentar por el Fondo de Reserva de los Riesgos de la Internacionalización

Fichas a cumplimentar por los fondos a que se hace referencia en el apartado 1.2 de esta Resolución

Fichas a cumplimentar por las entidades a que se hace referencia en el apartado 2 de esta Resolución

TEXTO ACTUALIZADO

La Orden HAC/20/2020, de 20 de enero, por la que se dictan las normas para la elaboración de los Presupuestos Generales del Estado para 2020, establece en su artículo 7.4 que las entidades de derecho público del sector público administrativo estatal con presupuesto estimativo cumplimentarán y remitirán a la Dirección General de Presupuestos, a través de la oficina presupuestaria del departamento ministerial del que dependan, sus propuestas de presupuestos de explotación y de capital, acompañados de la memoria explicativa de sus contenidos y de la ejecución de los presupuestos de los ejercicios 2018 y 2019.

Adicionalmente, de acuerdo con lo dispuesto en dicha Orden Ministerial, las referidas entidades remitirán una descripción de las inversiones que vayan a realizar en el ejercicio con expresión de los objetivos que se pretenden conseguir, así como un anexo de sus proyectos de inversión territorializados por provincias, con indicación del año de inicio del proyecto.

La disposición final cuarta de la Orden Ministerial autoriza a la Dirección General de Presupuestos para establecer los formatos de la documentación a que se hace referencia en su artículo 7.

La determinación de los formatos para las entidades de derecho público del sector público administrativo estatal con presupuesto estimativo se encuentra condicionada por su régimen contable.

Así, las entidades que integran el sector público administrativo estatal deberán aplicar, de acuerdo con el artículo 121.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, los principios contables públicos, así como el desarrollo de los principios y las normas establecidas en el Plan General de Contabilidad Pública y sus normas de desarrollo.

Mediante Orden EHA/1037/2010, de 13 de abril, se aprobó el vigente Plan General de Contabilidad Pública (PGCP), de aplicación obligatoria a las entidades integrantes del sector público administrativo estatal a partir de 1 de enero de 2011.

Posteriormente la Orden EHA/2045/2011, de 14 de julio, aprobó la Instrucción de Contabilidad para la Administración Institucional del Estado como marco normativo en el ámbito de la contabilidad de las entidades que configuran dicha Administración, entre las que se encuentran los entes públicos pertenecientes al sector público administrativo estatal con presupuesto de gastos estimativo.

En desarrollo de las citadas órdenes ministeriales se dictó la Resolución de 28 de julio de 2011, de la Intervención General de la Administración del Estado, por la que se aprueba la adaptación del Plan General de Contabilidad Pública para los Entes Públicos cuyo presupuesto de gastos tiene carácter estimativo. Asimismo, se dictó la Resolución de 10 de octubre de 2018, de la Intervención General de la Administración del Estado, por la que se aprueba la adaptación del Plan General de Contabilidad Pública a los centros asociados de la Universidad Nacional de Educación a Distancia.

Por su parte, la Resolución de 1 de julio de 2011 de la Intervención General de la Administración del Estado aprobó las normas contables relativas a los fondos carentes de personalidad jurídica a que se refiere el apartado 2 del artículo 2 de la Ley General Presupuestaria y al registro de las operaciones de tales fondos en las entidades aportantes del sector público administrativo. Por último, la Resolución de la Intervención General de la Administración del Estado de 29 de enero de 2015 aprobó la adaptación del Plan General de los Fondos Carentes de Personalidad Jurídica al Fondo de Reserva de los Riesgos de la Internacionalización.

De acuerdo con todo ello se han diseñado los formatos de los estados financieros que conforman los presupuestos de explotación y de capital para las entidades de derecho público del sector público administrativo estatal con presupuesto estimativo.

En consecuencia, haciendo uso de la autorización prevista en la disposición final cuarta de la Orden HAC/20/2020, de 20 de enero, se resuelve lo siguiente:

1.– La documentación a remitir por los fondos a que se refiere el artículo 2.2 de la Ley General Presupuestaria a los que resulte de aplicación el Plan General de los Fondos Carentes de Personalidad Jurídica y sus adaptaciones, estará integrada por los presupuestos de explotación y de capital y los estados financieros complementarios, con el contenido y la estructura que a continuación se indican:

1.1.– El Fondo de Reserva de los Riesgos de la Internacionalización remitirá los siguientes estados y documentos, detallados en el Anexo I a esta Resolución:

CÓDIGO DEL DOCUMENTO

|

Presupuesto de explotación. Cuenta del resultado económico patrimonial |

P20–FRRI.1 |

|

Presupuesto de capital. Estado de flujos de efectivo |

P20–FRRI.4 |

|

Estados financieros complementarios. Balance |

P20–FRRI.7 y P20–FRRI.9 |

|

Memoria de los Presupuestos de 2018 |

P20-FRRI.10 |

|

Memoria de los Presupuestos de 2019 |

P20–FRRI.11 |

|

Memoria de los Presupuestos de 2020 |

P20–FRRI.12 (A y B) |

1.2.– El resto de fondos remitirán los siguientes estados y documentos, detallados en el Anexo II a esta Resolución:

CÓDIGO DEL DOCUMENTO

|

Presupuesto de explotación. Cuenta del resultado económico patrimonial |

P20–F.1 |

|

Presupuesto de capital. Estado de flujos de efectivo |

P20–F.4 |

|

Estados financieros complementarios. Balance |

P20–F.7 y P20–F.9 |

|

Memoria de los Presupuestos de 2018 |

P20–F.10 |

|

Memoria de los Presupuestos de 2019 |

P20–F.11 |

|

Memoria de los Presupuestos de 2020 |

P20–F.12 (A y B) |

2.– La documentación a remitir por los consorcios, las universidades públicas no transferidas y otras entidades de derecho público del sector público administrativo estatal a las que resulten de aplicación las adaptaciones del Plan General de Contabilidad Pública para los entes cuyo presupuesto de gastos tiene carácter estimativo, estará integrada por sus presupuestos de explotación y de capital y los estados financieros complementarios, con el contenido y la estructura recogidos en los siguientes estados y documentos, detallados en el Anexo III a esta Resolución:

CÓDIGO DEL DOCUMENTO

|

Presupuesto de explotación. Cuenta del resultado económico patrimonial |

P20–A.1 |

|

Presupuesto de capital. Estado de flujos de efectivo |

P20–A.4 |

|

Datos complementarios. Personal |

P20–A.6 |

|

Estados financieros complementarios. Balance |

P20–A.7 y P20–A.9 |

|

Memoria de los Presupuestos de 2018 |

P20–A.10 |

|

Memoria de los Presupuestos de 2019 |

P20–A.11 |

|

Memoria de los Presupuestos de 2020 |

P20–A.12 (A y B) |

Las referidas entidades que hayan efectuado o prevean efectuar pagos por inversiones en inmovilizado intangible, inmovilizado material o inversiones inmobiliarias (incluidos los bienes del patrimonio histórico) deberán remitir, además de los estados indicados, la ficha P20-INV.1 (A y B). Territorialización de inversiones.

Además, las entidades citadas que tengan actuaciones susceptibles de obtener financiación por parte de la Unión Europea deberán remitir la ficha P20-UE. Financiación de la UE.

Los presupuestos de explotación y de capital de la Universidad Nacional de Educación a Distancia (UNED) se unirán a los presupuestos de aquellos centros asociados a los que resulte de aplicación la adaptación del Plan General de Contabilidad Pública aprobada por la Intervención General de la Administración del Estado mediante Resolución de 10 de octubre de 2018, al objeto de su incorporación de forma agregada en los Presupuestos Generales del Estado. Adicionalmente la UNED presentará sus presupuestos de forma individualizada. En ambos casos, la información se remitirá con el contenido y la estructura recogidos en los estados y documentos detallados en el Anexo III a esta Resolución.

3.– La documentación a remitir por los consorcios, los fondos sin personalidad jurídica y otros organismos y entidades de derecho público vinculados o dependientes de la Administración General del Estado a los que resulten de aplicación los principios y normas de contabilidad recogidos en el Código de Comercio y el Plan General de Contabilidad de la empresa española, así como en sus adaptaciones y disposiciones que lo desarrollan, se regirá por lo dispuesto en la Resolución de la Dirección General de Presupuestos por la que se establecen los formatos de la documentación a remitir por las entidades del sector público estatal que aplican dichos principios y normas.

EL DIRECTOR GENERAL DE PRESUPUESTOS

Jaime Iglesias Quintana

Fichas a cumplimentar por el Fondo de Reserva de los Riesgos de la Internacionalización

Los importes se expresarán en miles de euros.

Las fichas contenidas en el presente Anexo deberán cumplimentarse y transmitirse a través de la aplicación Financi@.

Ficha P20-FRRI.1. PRESUPUESTO DE EXPLOTACIÓN. CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL; FICHA P20-FRRI.4. PRESUPUESTO DE CAPITAL. ESTADO DE FLUJOS DE EFECTIVO Y FICHAS P20-FRRI.7 Y P20-FRRI.9. ESTADOS FINANCIEROS COMPLEMENTARIOS. BALANCE

Se aplicarán las normas previstas en el Plan General de Contabilidad de los Fondos Carentes de Personalidad Jurídica a que se refiere el artículo 2.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, con las adaptaciones que se regulan para el Fondo de Reserva de los Riesgos de la Internacionalización en la Resolución de la Intervención General de la Administración del Estado de 29 de enero de 2015.

FICHA P20-FRRI.12B. MEMORIA DE LOS PRESUPUESTOS DE 2020. ACTUACIONES 2020

Se indicará la cuantía y motivos por los que se solicita, en su caso, financiación con cargo a los Presupuestos Generales del Estado del año 2020.

Respecto de las partidas de ingresos y gastos de la cuenta de resultado económico patrimonial, se determinarán las operaciones o actuaciones económico-financieras que realice el Fondo con órganos, organismos o entidades del sector público estatal, detallando el tipo de operación, el órgano, organismo o entidad pública interviniente y la cuantía de ella.

Respecto a las distintas rúbricas de cobros y pagos de las actividades de explotación, de inversión y de financiación del estado de flujos de efectivo, se indicarán igualmente de forma desglosada aquellas que afecten al sector público estatal, detallando el tipo de operación, la cuantía y la entidad u órgano aportante o destinatario de la operación. En particular se especificarán los importes a satisfacer al Consorcio de Compensación de Seguros por la gestión y administración del Fondo.

Cuando el Fondo disponga de cobertura legal para obtener financiación ajena a largo plazo, o la misma se contemple en el propio proyecto de ley de Presupuestos Generales del Estado, se detallarán siempre que sea posible los órganos o entidades concedentes y las cuantías correspondientes.

Asimismo, se describirá la retribución al agente gestor por la gestión, administración y control de la cobertura de los riesgos que se asumen por cuenta del Estado, detallando los distintos tipos de remuneración y su cuantía.

Se identificará el riesgo vivo total por operaciones realizadas por cuenta del Estado, estimando su importe y la variación respecto del ejercicio presupuestario anterior.

Dichos riesgos deberán ponerse en relación con la cuantía de la reserva de estabilización del Fondo y con el importe que, en su caso, se prevea como aportación del Estado o devolución de fondos al mismo, justificando sus cuantías respectivas.

Se informará sobre la distribución de resultados a realizar en el ejercicio presupuestado, recogiendo las rúbricas y cuantías de la base de reparto según el esquema que se indica a continuación, que incluye, asimismo, la distribución de resultados del ejercicio anterior al presupuestado.

|

Ejercicio anterior al presupuestado (2019) |

Ejercicio presupuestado (2020) |

|

Base de reparto: |

|

|

|

Resultado del ejercicio |

|

|

|

Resultados de ejercicios anteriores |

|

|

|

Otros conceptos (especificar) |

|

|

|

Total |

|

|

|

Distribución: |

|

|

|

Reserva de estabilización |

|

|

|

Otras reservas |

|

|

|

Resultados de ejercicios anteriores |

|

|

|

Compensación de resultados negativos de ejercicios anteriores Devoluciones al Estado |

|

|

|

Otros conceptos (especificar) |

|

|

|

Total |

|

|

Fichas a cumplimentar por los fondos a que se hace referencia en el apartado 1.2 de esta Resolución

Los importes se expresarán en miles de euros.

En las rúbricas del presupuesto de explotación relativas a transferencias y subvenciones se especificarán, para las recibidas, los órganos, organismos o entidades de la Administración General del Estado o dependientes, vinculados o adscritos a ésta que las conceden, de acuerdo con el siguiente detalle:

• Administración General del Estado (AGE).

Corresponde no sólo a la Administración del Estado en sentido estricto (los distintos departamentos ministeriales), sino también a los órganos constitucionales y a las restantes secciones de gastos específicos que constituyen los Presupuestos Generales del Estado (PGE).

• Organismos autónomos de la AGE.

Corresponde a los organismos autónomos definidos en el artículo 98 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público (LRJSP).

• Otros del sector público estatal de carácter administrativo.

Corresponde a los restantes órganos y entidades del sector público estatal administrativo. Concretamente: la Seguridad Social, constituida por la Tesorería General, las entidades gestoras y las mutuas colaboradoras; y el resto de entidades del sector público administrativo estatal a las que se refiere el artículo 3.1 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP).

• Sector público estatal de carácter empresarial o fundacional.

Corresponde a las entidades integradas en el sector público empresarial o en el sector público fundacional del sector público estatal, a las que se refieren, respectivamente, los artículos 3.2 y 3.3 de la LGP.

Concretamente, incluye las siguientes entidades dependientes o vinculadas a la AGE: las fundaciones del sector público estatal, las entidades públicas empresariales, las sociedades mercantiles estatales y el resto de entidades del sector público estatal de carácter empresarial a que se refiere el artículo 3.2.c) de la LGP.

Además se distinguirán las transferencias y subvenciones recibidas de la Unión Europea (UE).

Por su parte, para las transferencias y subvenciones concedidas, se distinguirán en el presupuesto de explotación los importes según que los perceptores pertenezcan o no al sector público estatal (distinguiendo en este caso si forman parte del sector público administrativo o del sector público empresarial y fundacional).

En la memoria de los presupuestos se determinarán las operaciones o actuaciones económico-financieras del fondo con órganos, organismos o entidades del sector público estatal, detallando el tipo de operación, el órgano, organismo o entidad pública interviniente y la cuantía de ella.

Las fichas contenidas en el presente Anexo deberán cumplimentarse y transmitirse a través de la aplicación Financi@.

FICHA P20-F.1. PRESUPUESTO DE EXPLOTACIÓN. CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL; FICHA P20-F.4. PRESUPUESTO DE CAPITAL. ESTADO DE FLUJOS DE EFECTIVO Y FICHAS P20-F.7 Y P20-F.9. ESTADOS FINANCIEROS COMPLEMENTARIOS. BALANCE

Se aplicarán las normas previstas en el Plan General de Contabilidad de los Fondos Carentes de Personalidad Jurídica a que se refiere el artículo 2.2 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

FICHA P20-F.12B. MEMORIA DE LOS PRESUPUESTOS DE 2020. ACTUACIONES 2020

Se indicará la cuantía y motivos por los que se solicita, en su caso, ayuda financiera con cargo a los Presupuestos Generales del Estado del año 2020.

Para la cumplimentación de esta ficha se proporcionará información sobre los aspectos siguientes:

• Transferencias y subvenciones concedidas por el fondo.

En el caso de concesión de transferencias y subvenciones por parte del fondo, se especificarán en la memoria, de forma desglosada, los perceptores y las cuantías de las transferencias y subvenciones concedidas.

• Transferencias y subvenciones recibidas por el fondo, cualquiera que sea su finalidad.

Se especificarán de forma desglosada los órganos o entidades que concedan las subvenciones y las cuantías de éstas.

• Cobros y pagos de las actividades de gestión, de inversión y de financiación.

Respecto a las distintas rúbricas de cobros y pagos de las operaciones de gestión, de inversión y de financiación del estado de flujos de efectivo, se indicarán de forma desglosada aquellas que afecten al sector público estatal, detallando el tipo de operación, la cuantía y la entidad u órgano aportante o destinatario de la operación.

Cuando el fondo disponga de cobertura legal para obtener financiación ajena a largo plazo, o la misma se contemple en el propio proyecto de ley de Presupuestos Generales del Estado, se detallarán siempre que sea posible los órganos o entidades concedentes y las cuantías correspondientes.

Fichas a cumplimentar por las entidades a que se hace referencia en el apartado 2 de esta Resolución

Los importes se expresarán en miles de euros.

En las rúbricas del presupuesto de explotación relativas a transferencias y subvenciones se especificarán, para las recibidas, los órganos, organismos o entidades de la Administración General del Estado o dependientes, vinculados o adscritos a ésta que las conceden, de acuerdo con el siguiente detalle:

• Administración General del Estado (AGE).

Corresponde no sólo a la Administración del Estado en sentido estricto (los distintos departamentos ministeriales), sino también a los órganos constitucionales y a las restantes secciones de gastos específicos que constituyen los Presupuestos Generales del Estado (PGE).

• Organismos autónomos de la AGE.

Corresponde a los organismos autónomos definidos en el artículo 98 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público (LRJSP).

• Otros del sector público estatal de carácter administrativo.

Corresponde a los restantes órganos y entidades del sector público estatal administrativo. Concretamente: la Seguridad Social, constituida por la Tesorería General, las entidades gestoras y las mutuas colaboradoras; y el resto de entidades del sector público administrativo estatal a las que se refiere el artículo 3.1 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria (LGP).

• Sector público estatal de carácter empresarial o fundacional.

Corresponde a las entidades integradas en el sector público empresarial o en el sector público fundacional del sector público estatal, a las que se refieren, respectivamente, los artículos 3.2 y 3.3 de la LGP.

Concretamente, incluye las siguientes entidades dependientes o vinculadas a la AGE: las fundaciones del sector público estatal, las entidades públicas empresariales, las sociedades mercantiles estatales y el resto de entidades del sector público estatal de carácter empresarial a que se refiere el artículo 3.2.c) de la LGP.

Además se distinguirán las transferencias y subvenciones recibidas de la Unión Europea (UE).

Por su parte, para las transferencias y subvenciones concedidas, se distinguirán en el presupuesto de explotación los importes según que los perceptores pertenezcan o no al sector público estatal (distinguiendo en este caso si forman parte del sector público administrativo o del sector público empresarial y fundacional).

En la memoria de los presupuestos se determinarán las operaciones o actuaciones económico-financieras de la entidad con órganos, organismos o entidades del sector público estatal, detallando el tipo de operación, el órgano, organismo o entidad pública interviniente y la cuantía de ella.

Asimismo, se aportará en la memoria información sobre la existencia o no de control de la Administración General del Estado sobre la entidad y sobre los porcentajes de participación de las administraciones públicas en su fondo patrimonial.

Las fichas contenidas en el presente Anexo deberán cumplimentarse y transmitirse a través de la aplicación Financi@.

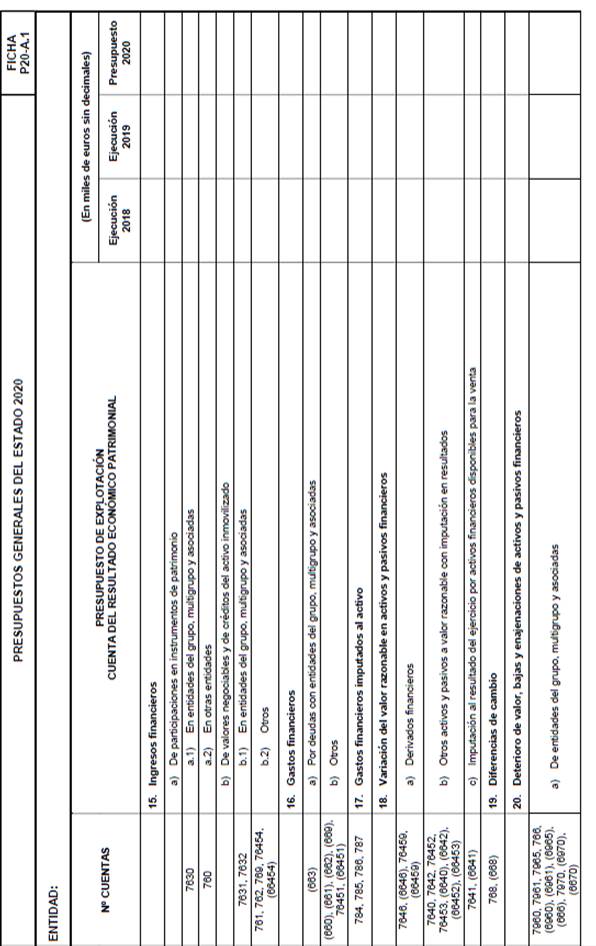

FICHA P20-A.1. PRESUPUESTO DE EXPLOTACIÓN. CUENTA DEL RESULTADO ECONÓMICO PATRIMONIAL; FICHA P20-A.4. PRESUPUESTO DE CAPITAL. ESTADO DE FLUJOS DE EFECTIVO Y FICHAS P20-A.7 Y P20-A.9. ESTADOS FINANCIEROS COMPLEMENTARIOS. BALANCE

Se aplicarán las normas previstas en el Plan General de Contabilidad Pública, con las adaptaciones y adecuaciones que se regulan en la Resolución de 28 de julio de 2011, de la Intervención General de la Administración del Estado, por la que se aprueba la adaptación del Plan General de Contabilidad Pública para los Entes Públicos cuyo presupuesto de gastos tiene carácter estimativo, y en la Resolución de 10 de octubre de 2018, de la Intervención General de la Administración del Estado, por la que se aprueba la adaptación del Plan General de Contabilidad Pública a los centros asociados de la Universidad Nacional de Educación a Distancia.

FICHA P20-A.12A. MEMORIA DE LOS PRESUPUESTOS DE 2020. FICHA DESCRIPTIVA DE LA ENTIDAD

Se describirá la normativa básica de aplicación a la entidad, su objeto y fines.

Asimismo se aportará información sobre la estructura de control y de participación en el patrimonio de la entidad a 1 de enero de 2020, cumplimentando los cuadros siguientes:

|

SI |

NO |

|

La Administración General del Estado dispone de: |

|

|

|

Mayoría de votos en el órgano de gobierno |

|

|

|

Facultad de nombrar o destituir a la mayoría de los miembros de los órganos ejecutivos Facultad de nombrar o destituir a la mayoría de los miembros del personal directivo |

|

|

|

Mayor control sobre la actividad de la entidad debido a una normativa especial Facultad de nombrar o destituir a la mayoría de los miembros del órgano de gobierno |

|

|

|

Porcentaje a 01/01/2020 |

|

Porcentaje de participación en el fondo patrimonial: |

|

|

Administración General del Estado |

|

|

Administración pública 2 (especificar) |

|

|

Administración pública 3 (especificar) |

|

|

Administración pública |

|

|

Sector privado |

|

Los consorcios informarán asimismo de cuál es la administración pública que financia en mayor medida su actividad, teniendo en cuenta tanto la aportación al fondo patrimonial como la financiación concedida cada año, según lo previsto en los artículos 120.2 y 122.2 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público. A tal efecto se cumplimentará el siguiente cuadro con información sobre la financiación recibida hasta 1 de enero de 2020:

|

Financiación acumulada a 01/01/2020 |

|

Administración General del Estado |

|

|

Administración pública 2 (especificar) |

|

|

Administración pública 3 (especificar) |

|

|

Administración pública … |

|

FICHA P20-A.12B. MEMORIA DE LOS PRESUPUESTOS DE 2020. ACTUACIONES 2020

Su contenido está especificado en la propia ficha P20-A.12B y consta de seis apartados:

1. Premisas y líneas principales del planteamiento estratégico.

2. Objetivos principales.

3. Actuaciones.

4. Programa de inversiones.

5. Financiación.

6. Condicionantes y otros factores de incidencia en el desarrollo del presupuesto de 2020.

Se indicará la cuantía y motivos por los que se solicita, en su caso, ayuda financiera con cargo a los PGE.

Para la cumplimentación de los apartados 3, 4 y 5 se proporcionará información sobre los aspectos siguientes:

• Gastos de personal.

Se indicarán los incrementos medios retributivos previstos, así como las variaciones en la dimensión de la plantilla, explicando sus causas.

• Transferencias y subvenciones concedidas por la entidad.

En el caso de concesión de transferencias y subvenciones por parte de la entidad, se especificarán en la memoria, de forma desglosada, los perceptores y las cuantías de las transferencias y subvenciones concedidas.

• Transferencias y subvenciones recibidas por la entidad, cualquiera que sea su finalidad.

Se especificarán de forma desglosada los órganos o entidades que concedan las transferencias y subvenciones y sus cuantías.

• Adquisiciones de inmovilizado financiero.

Respecto a la rúbrica “Compra de activos financieros” del estado de flujos de efectivo, se indicará de forma desglosada las compras que afecten al sector público estatal, detallando el tipo de inversión (aportación de capital, crédito, etc.), la cuantía y la entidad u órgano de destino de la inversión financiera.

• Aportaciones patrimoniales.

Si se prevé recibir aportaciones patrimoniales, se especificarán de forma desglosada los órganos o entidades aportantes y las cuantías de las aportaciones.

• Financiación ajena a largo plazo.

Cuando la entidad disponga de cobertura legal para obtener financiación ajena a largo plazo, o la misma se contemple en el propio proyecto de ley de Presupuestos Generales del Estado, se detallarán siempre que sea posible los órganos o entidades concedentes y las cuantías correspondientes.

• Distribución de resultados.

Se informará sobre la distribución de resultados a realizar en el ejercicio presupuestado, recogiendo las rúbricas y cuantías de la base de reparto según el esquema que se indica a continuación y que incluye, asimismo, la distribución de resultados del ejercicio anterior al presupuestado.

|

Ejercicio anterior al presupuestado (2019) |

Ejercicio presupuestado (2020) |

|

Base de reparto: |

|

|

|

Resultado (ahorro o desahorro) neto del ejercicio |

|

|

|

Resultados de ejercicios anteriores |

|

|

|

Otros conceptos (especificar) |

|

|

|

Total |

|

|

|

Distribución: |

|

|

|

Reservas especiales |

|

|

|

Reservas voluntarias |

|

|

|

Resultados de ejercicios anteriores |

|

|

|

Compensación de resultados negativos de ejercicios anteriores |

|

|

|

Otros conceptos (especificar) |

|

|

|

Total |

|

|

FICHA P20–INV.1.A. TERRITORIALIZACIÓN DE INVERSIONES

Deben figurar los proyectos de inversión territorializados por provincias con indicación en cada proyecto de si constituye una inversión nueva a iniciar en 2020 o si el proyecto proviene de otros ejercicios.

En esta ficha se recogerán las previsiones de pagos de todas las actuaciones de inversión real (inmovilizado intangible, inmovilizado material e inversiones inmobiliarias, incluidos los bienes del patrimonio histórico) que se propongan para el período 2020-2023. Para su cumplimentación se aplicarán los criterios para la elaboración del Estado de Flujos de Efectivo. Asimismo, se incluirá la información relativa a los pagos por inversión en el año 2019 y a los pagos por la inversión efectuados en 2018, aunque se trate de actuaciones sin pagos en el período 2020-2023. Igualmente, se recogerá el pago por la inversión real acumulada hasta el fin de 2017 de las actuaciones con importe en al menos algún año del período 2018-2023.

Para su adecuada cumplimentación deberán tenerse en cuenta las siguientes instrucciones:

(1) Inversión.

Los proyectos se relacionarán diferenciándose mediante un número de orden o código.

Descripción de la actuación inversora que se propone, de tal modo que permita una idea exacta de su contenido.

La denominación de los proyectos susceptibles de obtener financiación de las Comunidades Europeas deberá coincidir en estas fichas y en todos aquellos documentos que se utilicen para su presentación a la UE.

(2) Características de la inversión.

Se consideran dos grupos:

a) Corresponde a actuaciones con una finalidad concreta en el tiempo, y por tanto con un plazo de ejecución preestablecido. Son proyectos que, a estos efectos, presentan identidad propia.

b) Corresponde a actuaciones de carácter permanente por referirse a inversiones repetitivas y continuadas. Son proyectos, a estos efectos, sin identidad.

A las primeras se las identificará con la letra A y a las segundas con la letra B.

En el proceso de grabación de los datos mediante la aplicación informática Financi@, se seleccionará la opción “ENTIDAD PROPIA” para los proyectos del grupo A y la opción “SIN ENTIDAD” para los del grupo B.

(3) Tipo de proyecto por financiación comunitaria.

Se cumplimentará con arreglo a los siguientes códigos:

A: Proyectos presentados en la UE incluidos en presupuestos de años anteriores y que han obtenido financiación FEAGA y FEADER.

B: Proyectos susceptibles de obtener financiación FEAGA y FEADER, a presentar en 2020.

Q: Proyectos presentados en la UE incluidos en presupuestos de años anteriores y que han obtenido financiación FEDER.

R: Proyectos susceptibles de obtener financiación FEDER, a presentar en 2020.

Y: Proyectos presentados en la UE incluidos en presupuestos de años anteriores y que han obtenido financiación del Instrumento Financiero de Cohesión.

Z: Proyectos susceptibles de obtener financiación del Instrumento Financiero de Cohesión, a presentar en 2020.

En el resto de proyectos esta casilla deberá permanecer en blanco. En el proceso de grabación de los datos, mediante Financi@, para estos proyectos se seleccionará la opción “OTROS”.

(4) Año inicial.

En general, se corresponderá con el primer año en que se produjo un pago. En los proyectos de tipo B, no podrá ser anterior al año 2018. Cuando se trate de proyectos de tipo B con importe exclusivamente para 2018 o 2019, o ambos, el año inicial coincidirá con el primero de estos años en que exista pago.

(5) Año final.

En general, se corresponderá con el año previsto de terminación. En los supuestos de inversiones del tipo B, el año final coincidirá con el último para el que se prevea un pago, sin que en ningún caso sea posterior al 2023. Cuando se trate de proyectos de tipo B con importes exclusivamente para 2018 o 2019, o ambos, el año de finalización será el último de estos años en el que exista pago.

(6) Territorialización

Se indicará si el proyecto es uniprovincial o pluriprovincial.

A los efectos de esta ficha, un proyecto será uniprovincial si afecta a un único código simple de la codificación del concepto “Provincia”, correspondiente a la columna (8) de esta ficha sobre inversiones, y se mantiene como uniprovincial a lo largo de todo el ámbito temporal del proyecto, o sea desde el año inicial hasta el año final. Se entenderá que un código de la codificación del concepto “Provincia” es simple (códigos 01 a 56 inclusive y 92 y 93) cuando se refiera a uno distinto de los correspondientes a varias provincias de una o más comunidades autónomas (códigos 80 a 90 inclusive).

Por exclusión, un proyecto será pluriprovincial cuando no sea uniprovincial.

(7) Comunidad.

Se aplicará para el año 2020. En los proyectos uniprovinciales, su aplicación se extenderá a todo el ámbito temporal del proyecto.

Se cumplimentará con arreglo a los siguientes códigos:

|

01 País Vasco 02 Cataluña 03 Galicia 04 Andalucía 05 Principado de Asturias 06 Cantabria 07 La Rioja 08 Región de Murcia |

09 Comunitat Valenciana 10 Aragón 11 Castilla-La Mancha 12 Canarias 13 Comunidad Foral de Navarra 14 Extremadura 15 Illes Balears 16 Comunidad de Madrid |

17 Castilla y León 18 Ceuta 19 Melilla 90 Varias Comunidades 92 Extranjero

93 No regionalizable 94 Otras

|

(8) Provincia.

Se aplicará para el año 2020. En los proyectos uniprovinciales, su aplicación se extenderá a todo el ámbito temporal del proyecto.

Se cumplimentará con arreglo a los siguientes códigos:

|

01 Araba/Álava 02 Albacete 03 Alicante 04 Almería 05 Ávila 06 Badajoz 07 Illes Balears 08 Barcelona 09 Burgos 10 Cáceres 11 Cádiz 12 Castellón 13 Ciudad Real 14 Córdoba 15 A Coruña 16 Cuenca 17 Girona 18 Granada 19 Guadalajara 20 Gipuzkoa 21 Huelva 22 Huesca |

23 Jaén 24 León 25 Lleida 26 La Rioja 27 Lugo 28 Madrid 29 Málaga 30 Murcia 31 Navarra 32 Ourense 33 Asturias 34 Palencia 35 Las Palmas 36 Pontevedra 37 Salamanca 38 Sta. Cruz de Tenerife 39 Cantabria 40 Segovia 41 Sevilla 42 Soria 43 Tarragona 44 Teruel |

45 Toledo 46 Valencia 47 Valladolid 48 Bizkaia 49 Zamora 50 Zaragoza 55 Ceuta 56 Melilla 80 Varias provincias de Andalucía 81 Varias provincias de Aragón 82 Varias provincias de Canarias 83 Varias provincias de Castilla y León 84 Varias provincias de Castilla-La Mancha 85 Varias provincias de Cataluña 86 Varias provincias de Comunitat Valenciana 87 Varias provincias de Extremadura 88 Varias provincias de Galicia 89 Varias provincias de País Vasco 90 Varias provincias de varias Comunidades 92 Extranjero 93 No regionalizable 94 Otras |

(9) Coste total.

Proyecto de tipo A

Cuando se trate de actuaciones del grupo A se especificará en esta columna el coste total de la inversión, incluyendo los importes correspondientes a las anualidades anteriores o posteriores al cuatrienio considerado (2020-2023).

De este modo, el coste total será la suma de: "Inversión acumulada a 31 de diciembre de 2017", “Inversión real 2018”, “Inversión 2019”, "Anualidades 2020-2023" y "Resto".

En los casos en que los proyectos de tipo A tengan importes para el año 2018 o 2019, o ambos, sin tenerlo para los años posteriores a 2019, el coste total coincidirá con la suma de “Inversión acumulada a 31 de diciembre de 2017”, “Inversión real 2018” e “Inversión 2019”.

Proyecto de tipo B

En este caso, el coste total es el resultado de sumar: “Inversión real 2018”, “Inversión 2019” y las “Anualidades 2020-2023”.

En los casos en que los proyectos de tipo B tengan importes para el año 2018 o 2019, o ambos, sin tenerlo para los años posteriores a 2019, el coste total coincidirá con la suma de “Inversión real 2018” e “Inversión 2019”.

(10) Inversión acumulada al 31-12-2017.

Proyecto de tipo A

Se consignará la cantidad global del pago efectuado en todos los ejercicios anteriores hasta el 31 de diciembre de 2017.

Proyecto de tipo B

En este caso, la columna figurará en blanco.

(11) Inversión real 2018.

Se consignará, para cada proyecto, la cuantía correspondiente a los pagos realizados en el ejercicio 2018, tanto para proyectos tipo A como para proyectos tipo B.

(12) Inversión 2019.

Se consignará, para cada proyecto, la cuantía correspondiente a los pagos del ejercicio 2019, tanto para proyectos tipo A como para proyectos tipo B.

(13, 14, 15 y 16) Presupuesto y Proyección plurianual.

Se especificarán las anualidades previstas para los años 2020 a 2023, ambos inclusive.

(17) Resto.

Se especificará la parte del coste total de la inversión prevista pagar con posterioridad al 2023. En el caso de proyectos de tipo B esta columna figurará en blanco.

(18) Tipo: Proyecto singular.

Esta columna se rellenará exclusivamente en el caso de proyectos de inversión que, a estos efectos, se denominarán singulares.

Esta columna no se rellenará en el caso de proyectos que deban reflejarse en el inmovilizado intangible o material o en inversiones inmobiliarias del Activo del Balance de Situación de la entidad y, en consecuencia, asimismo, en su momento, en el Presupuesto de Capital en concepto de adquisición de dichos tipos de inmovilizado e inversión. Este es el caso más general, por lo que esta columna se utilizará sólo en el caso de proyectos de inversión especiales.

A los efectos de cumplimentar esta columna, se considerará que un proyecto es singular cuando en él concurra la característica de que se trate de inversiones realizadas por la entidad pero que no se reflejen en el inmovilizado intangible o material o en inversiones inmobiliarias (incluidos los bienes del patrimonio histórico) del Activo del Balance de Situación de la entidad sino en existencias, de conformidad con los criterios del PGCP y sus adaptaciones; y la entidad no pertenezca al sector inmobiliario o su actividad principal no consista en la construcción de bienes para su posterior enajenación.

En el proceso de grabación mediante Financi@, en el caso de proyectos singulares se seleccionará la opción “Proyecto Singular” y en el resto de casos, proyectos no singulares, que serán la gran mayoría, se seleccionará “Ninguno”.

FICHA P20–INV.1.B. TERRITORIALIZACIÓN DE INVERSIONES. PROYECTOS PLURIPROVINCIALES. DISTRIBUCIÓN PROVINCIAL

Esta ficha se cumplimentará sólo para los proyectos pluriprovinciales, según la definición para estos proyectos indicada en el concepto (6) “Territorialización” de la ficha P20–INV.1.A.

El proceso de grabación de los datos a través de la aplicación informática Financi@ se hará mediante las imputaciones por provincias, a cada ejercicio en el que deban figurar importes, del volumen de pagos de cada proyecto de inversión pluriprovincial en la tabla de doble entrada habilitada a tal efecto –la primera fila reflejará los diversos ejercicios y la primera columna las distintas provincias– en la que los importes se asociarán a una provincia.

FICHA P20-UE. FINANCIACIÓN DE LA UE

En esta ficha se describirán, por un lado, los gastos para 2020 que son susceptibles de financiación por parte de la UE, bien porque hayan sido ya aprobados por ésta, bien porque estén pendientes de aprobación, y, por otro, la financiación comunitaria prevista para estos gastos.

Se indicarán la totalidad de los gastos, no sólo los correspondientes a proyectos de inversión.

Código del proyecto.

Se utilizará sólo para los proyectos de inversión. Para cada proyecto se indicará el mismo que se ha utilizado en la ficha P20–INV.1.A.

Proyecto o gasto.

Para los proyectos de inversión se recogerá lo mismo que en la ficha P20–INV.1.A. para cada proyecto.

Para el resto de gastos se describirá sintéticamente el gasto objeto de financiación europea.

Fondo Comunitario.

Se indicará el Fondo Comunitario al cual se imputa la financiación prevista de la UE, con independencia de que la ayuda esté ya aprobada o pendiente de aprobación por las autoridades de la UE.

Se cumplimentará con arreglo a los códigos siguientes:

R FEAGA

G FEADER

S FONDO SOCIAL EUROPEO (FSE)

D FEDER

H FONDO-INSTRUMENTO DE COHESIÓN

O OTROS

Tasa de financiación.

Se indica, en porcentaje, la parte del importe total del gasto (proyecto de inversión u otro) que es objeto de financiación por parte de la UE.

Para los proyectos de inversión, el importe total considerado será el que se recoge en la ficha P20–INV.1.A, como coste total.

Tipo de ayuda.

Se refiere a la distinción de la naturaleza del ingreso en la entidad, debido a la financiación comunitaria, entre subvención o transferencia de explotación y subvención o transferencia de capital.

Se cumplimentará con arreglo a la codificación siguiente:

E Subvención o transferencia de explotación.

C Subvención o transferencia de capital.

Ingresos por financiación europea.

Se indicará la cuantía de la financiación prevista para el 2020 por el gasto correspondiente (proyecto de inversión u otro).

Situación comunitaria.

Se indicará si la financiación prevista está ya aprobada o pendiente de aprobación.

Se cumplimentará con arreglo a los códigos siguientes:

A Financiación comunitaria ya aprobada por las autoridades europeas.

P Financiación comunitaria pendiente de aprobación por las autoridades europeas.