|

|

|

|

|

TÍTULO: Resolución de 28 de junio de 2024, de la Dirección

General de Presupuestos, por la que se establecen los formatos de la

documentación correspondiente a los presupuestos estimativos a remitir por

las entidades públicas empresariales, las sociedades mercantiles estatales,

las fundaciones del sector público estatal y el resto de entidades del sector

público estatal que aplican los principios y normas de contabilidad recogidos

en el Código de Comercio y el Plan General de Contabilidad de la empresa

española, así como en sus adaptaciones y disposiciones que lo desarrollan, de

acuerdo con lo dispuesto por la Orden HAC/641/2024, de 25 de junio, por la

que se dictan las normas para la elaboración de los Presupuestos Generales

del Estado para 2025

|

|

REGISTRO NORM@DOC:

|

87584

|

|

BOMEH:

|

28/2024

|

|

PUBLICADO

EN:

|

|

|

Disponible

en:

|

LEGISLACIÓN PRESUPUESTARIA Y CONTABILIDAD PÚBLICA

|

|

VIGENCIA:

|

|

|

DEPARTAMENTO

EMISOR:

|

Ministerio de Hacienda

|

|

ANÁLISIS

JURÍDICO:

|

Referencias anteriores

DE CONFORMIDAD CON:

los arts. 64 a 67 de la Ley 47/2003, de 26 de noviembre

el artículo 7.3 de la Orden HAC/641/2024, de 25 de junio

|

|

MATERIAS:

|

Elaboración del presupuesto

Información

Modelos

Presupuestos Generales del Estado

|

ÍNDICE SISTEMÁTICO

ANEXO I 5

Fichas a cumplimentar por las

Entidades Públicas Empresariales, las Sociedades Mercantiles Estatales y el

resto de entidades del sector público estatal que aplican los principios y

normas de contabilidad recogidos en el Código de Comercio y el Plan General de

Contabilidad de la empresa española, así como en sus adaptaciones y

disposiciones que lo desarrollan, que no tengan el carácter de Entidades de

Crédito o de Seguros. 5

ANEXO II 37

Fichas a cumplimentar por las

Entidades Públicas Empresariales y las

Sociedades Mercantiles Estatales que tengan el carácter de Entidades

de Crédito. 37

ANEXO III 60

Fichas a cumplimentar por las Sociedades Mercantiles Estatales y las

Entidades Públicas Empresariales que tengan el carácter de Entidades

de Seguros. 60

ANEXO IV.. 97

Fichas a cumplimentar por las Fundaciones del Sector Público

Estatal 97

ANEXO V.. 131

FICHA RELATIVA A LA TERRITORIALIZACIÓN DE LAS INVERSIONES. 131

ANEXO VI 138

FICHA RELATIVA A LA OBTENCIÓN DE FINANCIACIÓN DE LA UE. 138

TEXTO ACTUALIZADO

La Orden HAC/641/2024, de 25 de junio, por la que se dictan

las normas para la elaboración de los Presupuestos

Generales del Estado para 2025, establece en el apartado 3 de su artículo 7 que

las entidades públicas empresariales, las sociedades mercantiles estatales, las fundaciones del sector público

estatal y el resto de entidades del sector público

estatal que aplican

los principios y normas de contabilidad recogidos en el Código

de Comercio y el Plan General de Contabilidad de la empresa

española, así como en sus adaptaciones y disposiciones que lo desarrollan, cumplimentarán y remitirán

a la Dirección General de Presupuestos, a través de la Oficina Presupuestaria del Departamento ministerial al que estén

adscritas o del que dependan, antes del 8 de julio de

2024, sus propuestas de Presupuestos de Explotación y de Capital, acompañados de la Memoria

explicativa de sus contenidos, la ejecución de los presupuestos del ejercicio

anterior y la previsión

de la ejecución de los del ejercicio corriente.

Con independencia de lo anterior y de acuerdo con lo

dispuesto en dicha Orden Ministerial, las entidades remitirán, asimismo, una descripción de las inversiones que se

vayan a realizar en el ejercicio, con expresión de los objetivos

que se pretenden conseguir. Del mismo modo, deberán remitir

un anexo de sus proyectos de inversión territorializados por provincias, con indicación del año en que se inicia el proyecto.

Adicionalmente, estas entidades remitirán, en su caso, sus

Programas de Actuación Plurianual, a que se refiere el artículo 65 de la Ley General

Presupuestaria, conjuntamente con sus Presupuestos de Explotación y de Capital. Los Programas de Actuación Plurianual reflejarán los datos económicos- financieros previsionales para los ejercicios 2025, 2026 y 2027,

según las líneas estratégicas y objetivos definidos

para cada entidad.

La disposición final cuarta de la Orden Ministerial, antes

citada, autoriza a la Dirección General de Presupuestos para establecer los formatos de la documentación a la que se hace referencia en el artículo

7 de la propia Orden.

La determinación de los formatos

de los Presupuestos de Explotación y de Capital

y de los Programas de Actuación

Plurianual para el año 2025 debe efectuarse de conformidad con el contexto

legal definido por la citada Orden

Ministerial de elaboración de los Presupuestos Generales del Estado para el año

2025 y por la Ley General

Presupuestaria, especialmente por sus artículos 64 a 67 relativos a dichos documentos.

La existencia del marco legal derivado del Plan General de

Contabilidad (PGC), aprobado por Real Decreto

1514/2007, de 16 de noviembre, de acuerdo con lo establecido en la Ley 16/2007,

de 4 de julio, de reforma

y adaptación de la legislación mercantil en materia

contable para su armonización internacional con base en la normativa

de la Unión Europea, y elaborado de conformidad con lo dispuesto en las Directivas

Comunitarias y teniendo en consideración las Normas Internacionales de

Contabilidad y las Normas

Internacionales de Información Financiera adoptadas por los Reglamentos de la

Unión Europea, proporciona unas

evidentes ventajas a la hora de fijar unos modelos de estados financieros y,

por tanto, resulta procedente adoptar unos formatos

de los estados financieros correspondientes a los Presupuestos de Explotación y de Capital basados en los modelos de las

cuentas anuales definidos por el PGC. Los formatos incorporan las modificaciones introducidas por los Reales Decreto: 1159/2010, de 17 de septiembre, 602/2016, de 2 de diciembre

y 1/2021, de 12

de enero.

Estos formatos se han confeccionado para que puedan

utilizarse indistintamente para la elaboración de estados financieros individualizados o consolidados. A estos

efectos, se ha tomado en consideración lo dispuesto en el Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban

las normas para la formulación de cuentas anuales

consolidadas y se modifica el Plan General

de Contabilidad, aprobado

por Real Decreto

1514/2007, de 16 de noviembre, y el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por Real Decreto 1515/2007, de 16 de noviembre.

Dadas las particularidades contables de las entidades de

crédito y de las entidades aseguradoras, se incluyen unos formatos personalizados para las Entidades

Públicas Empresariales y Sociedades Mercantiles Estatales que tengan estos

caracteres, basándose en los modelos de cuentas anuales establecidos en la Circular 4/2017, de 27 de noviembre, del

Banco de España, a entidades de crédito, sobre normas

de información financiera pública y reservada

y modelos de estados financieros, modificada por la

Circular 2/2018, de 21 de diciembre y en el Real Decreto 1317/2008, de 24 de

julio, por el que se aprueba el Plan

de Contabilidad de las Entidades Aseguradoras y Reaseguradoras y Normas sobre

la Formulación de las Cuentas

Consolidadas de los Grupos de Entidades Aseguradoras y Reaseguradoras, modificado por el Real Decreto

1736/2010, de 23 de diciembre y por el Real Decreto 583/2017, de 12 de junio.

Los formatos de las entidades de crédito y de entidades

aseguradoras se han confeccionado para que puedan utilizarse indistintamente para la elaboración de estados financieros individualizados o consolidados. A estos efectos, se han

tomado en consideración los modelos recogidos en el Anexo 3 de la Circular 4/2017, de 27 de noviembre y lo dispuesto en el Real Decreto 1317/2008.

Asimismo, considerando

las especificidades de los estados financieros

y de la contabilidad de las Fundaciones

del Sector Público Estatal, se proporcionan unos formatos individualizados para

dichas Entidades, a partir de los

modelos determinados por la Resolución de 26 de marzo de 2013, del Instituto de Contabilidad y Auditoría de Cuentas,

por la que se aprueba el Plan de Contabilidad de las entidades sin fines lucrativos dictada de conformidad con lo señalado

en la disposición final primera

del Real Decreto

1491/2011, de 24 de octubre, por el que se aprueban las normas de

adaptación del Plan General de Contabilidad a las entidades

sin fines lucrativos y el modelo

de plan de actuación de las entidades

sin fines lucrativos por la que se habilita al

Instituto de Contabilidad y Auditoría de Cuentas para que elabore, mediante Resolución, un texto que de forma

refundida presente el Plan de Contabilidad de las Entidades sin Fines Lucrativos, considerando la

regulación específica aprobada. Estas normas son de aplicación obligatoria para todas las fundaciones de

competencia estatal y asociaciones declaradas de utilidad pública. En particular, les son de

aplicación a las fundaciones del sector público estatal. Los formatos incorporan las modificaciones relativas a

la amortización de activos intangibles recogidas en el Real Decreto

602/2016, de 2 de diciembre, así como las recogidas en el Real Decreto 1/2021,

de 12 de enero.

En consecuencia, haciendo

uso de la citada autorización, se resuelve lo siguiente:

1.– La documentación a remitir por las Entidades Públicas

Empresariales, las Sociedades Mercantiles Estatales

y resto de entidades del sector público estatal que aplican los principios y normas de contabilidad recogidos en el Código de Comercio

y el Plan General de Contabilidad de la empresa

española, así como en sus adaptaciones y disposiciones que lo desarrollan, que no tengan

el carácter de entidades de crédito o de seguros, estará integrada por los Presupuestos de Explotación y de Capital,

el Programa de Actuación Plurianual y estados financieros

complementarios, con el contenido y la estructura recogidos en los siguientes estados y documentos detallados en el Anexo I a esta Resolución.

|

NOMBRE DE DOCUMENTO

|

CÓDIGO DE DOCUMENTO

|

|

Presupuesto de Explotación y Programa de Actuación Plurianual (Cuenta de Resultados)

|

P25–G.1 (A, B, C y D)

|

|

Presupuesto de Capital y Programa de Actuación Plurianual (Estado de Flujos

de Efectivo)

|

P25–G.4 (A, B, C, D

y E)

|

|

Presupuestos y Programa de Actuación Plurianual (Estados financieros

complementarios: Balance)

|

P25–G.7 (A, B

y C) y G.9 (A, B, C y D)

|

|

Presupuestos y Programa

de Actuación Plurianual (Datos complementarios: Personal)

|

P25–G.8

|

|

Memoria de los Presupuestos del año 2023

(liquidación)

|

P25–G.10

|

|

Memoria de los Presupuestos del año 2024

(avance)

|

P25–G.11

|

|

Memoria de los Presupuestos del año 2025

y del Programa de Actuación

Plurianual (previsión)

|

P25–G.12 (A, B

y C)

|

2.– La documentación a remitir por las Entidades Públicas

Empresariales y Sociedades Mercantiles Estatales

que tengan el carácter de entidades de crédito, estará integrada por los

Presupuestos de Explotación y Capital,

el Programa de Actuación Plurianual y los estados financieros complementarios, con el contenido y la estructura recogidos en los siguientes estados

y documentos detallados en el Anexo II a esta Resolución.

|

NOMBRE DE DOCUMENTO

|

CÓDIGO DE DOCUMENTO

|

|

Presupuesto de Explotación y Programa de Actuación Plurianual (Cuenta de Resultados)

|

P25–FC.1 (A, B y C)

|

|

Presupuesto de Capital y Programa de Actuación Plurianual (Estados de Flujos

de Efectivo)

|

P25–FC.4 (A, B y C)

|

|

Presupuestos y Programa de Actuación Plurianual (Estados financieros

complementarios: Balance)

|

P25–FC.7 (A, B y C), FC.9 (A, B, C y D)

|

|

Presupuestos y Programa

de Actuación Plurianual (Datos complementarios: Personal)

|

P25–FC.8

|

|

Memoria de los Presupuestos del año 2023

(liquidación)

|

P25–FC.10

|

|

Memoria de los Presupuestos del año 2024

(avance)

|

P25–FC.11

|

|

Memoria de los Presupuestos del

año 2025 y del Programa de Actuación

Plurianual (previsión)

|

P25–FC.12 (A,

B y C)

|

3.– La documentación a remitir por las Entidades Públicas

Empresariales y Sociedades Mercantiles Estatales

que tengan el carácter de entidades de seguros, estará integrada por los

Presupuestos de Explotación y Capital, el Programa de Actuación Plurianual y estados financieros complementarios, con el contenido

y la estructura recogidos en los siguientes estados y documentos detallados en

el Anexo III a esta Resolución.

|

NOMBRE DE DOCUMENTO

|

CÓDIGO DE DOCUMENTO

|

|

Presupuesto de Explotación y Programa de Actuación Plurianual (Cuenta de Resultados)

|

P25–FS.1 (A, B

y C), FS.3 (A

y B) y FS.4

|

|

Presupuesto de Capital y Programa de Actuación Plurianual (Estado de Flujos

de Efectivo)

|

P25–FS.6 (A, B

y C )

|

|

Presupuestos y Programa de Actuación Plurianual (Estados financieros

complementarios: Balance)

|

P25–FS.7 (A, B

y C) y FS.9 (A, B y C)

|

|

Presupuestos y Programa de Actuación Plurianual (Datos complementarios: Personal)

|

P25–FS.8

|

|

Memoria de los Presupuestos del año 2023

(liquidación)

|

P25–FS.10

|

|

Memoria de los Presupuestos del año 2024 (avance)

|

P25–FS.11

|

|

Memoria de los Presupuestos del año 2025

y del Programa de Actuación Plurianual (previsión)

|

P25–FS.12 (A, B y C)

|

4.– La documentación a remitir por las Fundaciones del

Sector Público Estatal estará integrada por los Presupuestos de Explotación y de Capital y estados financieros

complementarios, con el contenido y la estructura recogidos en los siguientes estados y documentos detallados en el Anexo IV a esta Resolución.

|

NOMBRE DE DOCUMENTO

|

CÓDIGO DE DOCUMENTO

|

|

Presupuesto de Explotación (Cuenta de Resultados)

|

P25–FE.1 (A, B,

C, D, E, F y G)

|

|

Presupuesto de Capital

(Estado de Flujos

de Efectivo)

|

P25–FE.4 (A, B, C, D y E)

|

|

Estados financieros complementarios (Balance)

|

P25– FE.7

(A, B, C y D), FE.9

(A, B, C y D)

|

|

Datos complementarios (Personal)

|

P25–FE.8

|

|

Memoria de los Presupuestos del año 2023 (liquidación)

|

P25–FE.10

|

|

Memoria de los Presupuestos del año 2024

(avance)

|

P25–FE.11

|

|

Memoria de los Presupuestos del año 2025

(previsión)

|

P25–FE.12

|

5.– Las entidades que deban elaborar los Presupuestos de

Explotación y de Capital que posean, directa

o indirectamente, la mayoría de capital social de una o varias

sociedades mercantiles estatales podrán presentar

sus Presupuestos de Explotación y de Capital y, en su caso, sus Programas de

Actuación Plurianual de forma consolidada con dichas Sociedades Mercantiles Estatales, relacionando las sociedades objeto

de presentación consolidada. Esta

norma no se aplicará a aquellas Sociedades Mercantiles Estatales

que, a su vez, estén

participadas mayoritariamente, de forma directa

o indirecta, por otra entidad

que deba elaborar

los Presupuestos de Explotación y de Capital.

No están obligados a presentar el programa de actuación plurianual de forma

consolidada en el caso de que alguna de las sociedades

del grupo tenga la consideración de sociedad mercantil estatal, con forma de

sociedad anónima, cuyas acciones

estén admitidas a negociación en un mercado secundario oficial de valores. Deberán presentar, en todo caso, el

Presupuesto de Explotación y de Capital y, en su caso, el Programa de Actuación Plurianual de forma

individualizada las entidades que no sean Sociedades Mercantiles Estatales, salvo las que sean tenedoras de

acciones de sociedades mercantiles estatales, con forma de sociedad anónima, cuyas acciones estén

admitidas a negociación en un mercado secundario oficial de valores, así como las sociedades

mercantiles estatales que soliciten con cargo a los Presupuestos Generales

del Estado subvenciones de explotación o capital u otra aportación de cualquier naturaleza.

6.– La documentación a remitir, en el caso de la presentación de estados financieros consolidados, estará integrada por los Presupuestos de Explotación y Capital y estados financieros y documentos complementarios y, en su caso, los

Programas de Actuación Plurianual con el contenido y la estructura señalados anteriormente en los Anexos I,

II y III a esta Resolución, ya que los formatos correspondientes a dicho Anexos están preparados, tanto

para la elaboración de estados financieros individuales como consolidados.

7.– Las entidades que hayan efectuado o prevean efectuar

pagos por inversiones en inmovilizado intangible,

inmovilizado material o inversiones inmobiliarias (incluidos los bienes del

patrimonio histórico) deberán

remitir, además de los formatos indicados en los puntos anteriores, las fichas

P25–INV.1 (A y B) que se recogen en el Anexo V a esta Resolución.

8.– Las entidades que tengan actuaciones susceptibles de

obtener financiación por parte de la Unión Europea deberán

remitir, además de los formatos

indicados en los puntos anteriores, la ficha P25–UE que se recoge en el Anexo VI

a esta Resolución.

EL DIRECTOR GENERAL

DE PRESUPUESTOS.- Javier Sánchez

Fuentefría

ANEXO I

Fichas a cumplimentar por las

Entidades Públicas Empresariales, las Sociedades Mercantiles Estatales y el

resto de entidades del sector público estatal que aplican los principios y

normas de contabilidad recogidos en el Código de Comercio y el Plan General de

Contabilidad de la empresa española, así como en sus adaptaciones y

disposiciones que lo desarrollan, que no tengan el carácter de Entidades de

Crédito o de Seguros

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN DE LAS FICHAS DE LAS ENTIDADES PÚBLICAS

EMPRESARIALES, DE LAS SOCIEDADES MERCANTILES ESTATALES Y DEL RESTO DE ENTIDADES DEL SECTOR PÚBLICO

ESTATAL QUE APLICAN

LOS PRINCIPIOS Y NORMAS DE CONTABILIDAD RECOGIDOS

EN EL CÓDIGO DE COMERCIO

Y EL PLAN GENERAL DE CONTABILIDAD DE LA EMPRESA

ESPAÑOLA, ASÍ COMO EN SUS ADAPTACIONES

Y DISPOSICIONES QUE LO DESARROLLAN, QUE NO TENGAN EL CARÁCTER DE

ENTIDADES DE CRÉDITO O DE

SEGUROS.

INSTRUCCIONES GENERALES

En primer lugar, debe indicarse que estas fichas se han

confeccionado de manera que puedan utilizarse indistintamente para la elaboración de estados financieros individualizados o consolidados. A estos efectos,

se ha tomado en consideración lo dispuesto en el

Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las normas

para la formulación de cuentas

anuales consolidadas y se modifica

el Plan General

de Contabilidad, aprobado por Real Decreto 1514/2007, de 16 de

noviembre, y el Plan General de

Contabilidad de Pequeñas y Medianas Empresas aprobado por Real Decreto 1515/2007, de 16 de noviembre.

En las rúbricas

relativas a flujos de recursos financieros (subvenciones, aportaciones de

capital, inversiones financieras, …) entre la Entidad que presupuesta y

órganos, organismos o entidades de la Administración General del Estado o

dependientes, vinculados o adscritos a ésta, se realiza un desglose según la

naturaleza de determinados grupos. A continuación, se especifica para mayor

claridad el contenido de cada grupo:

-

Administración General del Estado (AGE).

Corresponde no sólo a la Administración del Estado en

sentido estricto (los distintos Departamentos ministeriales), sino también

a los Órganos Constitucionales y a las restantes Secciones

de gastos específicos que constituyen los Presupuestos Generales del Estado (PGE).

-

Organismos Autónomos de la AGE.

Corresponde a los Organismos Autónomos Estatales definidos

en el artículo 98 de la Ley 40/2015,

de 1 de octubre, de Régimen Jurídico del Sector Público (LRJSP).

-

Otros del sector público estatal de carácter administrativo.

Corresponde a los restantes órganos

y entidades del Sector público

estatal administrativo.

Concretamente: la Seguridad Social, constituida por los Servicios Comunes, las Entidades Gestoras

y las Entidades Colaboradoras; las Autoridades Administrativas Independientes de Ámbito

Estatal definidas en el artículo 109 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico

del Sector Público

(LRJSP); y el resto de entidades del sector público

estatal incluidos en el sector

público administrativo, a las que se refiere el artículo 3.1 de la Ley

47/2003, de 26 de noviembre, General Presupuestaria. Asimismo, se incluyen

las Agencias Estatales existentes en virtud de la disposición transitoria segunda de

la Ley 40/2015 (LRJSP).

-

Sector público estatal de carácter empresarial o fundacional.

Corresponde a las entidades integradas en el sector público

empresarial o en el sector público

fundacional del sector público estatal, a las que se refieren los artículos

3.2 y 3.3, respectivamente, de la Ley General

Presupuestaria.

Concretamente, se refiere

a las siguientes entidades dependientes o vinculadas a la

Administración General del Estado: las Sociedades Mercantiles Estatales a las que se refiere

el artículo 3.2.b) de la Ley General Presupuestaria y el artículo

84.1.c) y 111 de la Ley 40/2015 (LRJSP); las

Fundaciones del Sector Público Estatal

a las que se refiere el artículo 3.3. de la Ley General Presupuestaria y el artículo

84.1.e) y 128 de la Ley 40/2015

(LRJSP); las Entidades

Públicas Empresariales a las que se refiere

el artículo 3.2.a) de la Ley General Presupuestaria y el artículo 84.1.a).2

y 103 de la Ley 40/2015 (LRJSP); y el resto

de entidades del sector público estatal de carácter empresarial,

distintas de las citadas

anteriormente en este párrafo, a las que se refiere el artículo 3.2.c)

de la Ley General Presupuestaria.

En la memoria de los Presupuestos y del Programa de

Actuación Plurianual (PAP), se

determinarán las operaciones o actuaciones económico-financieras de la Entidad

con órganos, organismos o entidades

del sector público

estatal, detallando el tipo de operación, el órgano, organismo o entidad pública

interviniente y la cuantía de ella.

FICHAS P25-G.1

PRESUPUESTO DE EXPLOTACIÓN. PROGRAMA DE ACTUACIÓN

PLURIANUAL. CUENTA DE RESULTADOS

Se aplicarán los criterios y principios contables que

contiene el Plan General de Contabilidad (PGC), aprobado por Real Decreto

1514/2007, de 16 de noviembre, modificado por el Real Decreto 1159/2010

y demás normativa contable aplicable.

FICHAS P25-G.4

PRESUPUESTO DE CAPITAL.

PROGRAMA DE ACTUACIÓN

PLURIANUAL. ESTADO DE FLUJOS

DE EFECTIVO

Con carácter

general se aplicarán los criterios y principios contables del Plan General

de Contabilidad y demás normativa contable

aplicable.

Concretamente, se aplicarán las reglas para la elaboración

del Estado de Flujos de Efectivo que

aparecen en la norma 9.ª, del apartado I, Normas de la elaboración de las cuentas anuales, de la tercera

parte, cuentas anuales, del PGC.

Las distintas partidas que figuran en el Estado de Flujos

de Efectivo están basadas en el criterio de cobros y pagos correspondiente. En los flujos de efectivo

procedente de las actividades de explotación, los desfases temporales que puedan existir

entre devengos y entradas o salidas de caja quedarán

reflejados en los "cambios en el capital

corriente”.

FICHAS P25-G.7

Y P25–G.9 PRESUPUESTOS. PROGRAMA DE ACTUACIÓN

PLURIANUAL. BALANCE

De igual forma, se aplicarán

los criterios y principios contables

del Plan General de Contabilidad y demás normativa

contable aplicable.

FICHA P25-G.12C. MEMORIA DEL PROGRAMA

DE ACTUACIÓN PLURIANUAL. PRESUPUESTOS

Esta ficha corresponde a la memoria oficial del Programa de

Actuación Plurianual 2025-2027 de la

Entidad.

La ficha cumplimentada deberá transmitirse informáticamente a la Dirección

General de Presupuestos, junto con los datos de los estados

financieros (fichas P25–G.1,

P25–G.4, P25–G.7 y P25–G.9),

incluidos los datos sobre el personal (ficha P25–G.8), a través de la aplicación Financi@.

Su contenido está especificado en la propia

ficha y consta

de seis apartados:

1. Premisas y líneas principales del planteamiento estratégico.

2. Objetivos principales.

3. Actuaciones.

4. Programa de inversiones.

5. Financiación.

6. Condicionantes y otros

factores de incidencia en el desarrollo del programa.

Se indicará la cuantía y motivos por los que se solicita,

en su caso, ayuda financiera con

cargo a los Presupuestos Generales del Estado, especialmente en lo relativo al

año 2025.

Para la cumplimentación de los puntos 3, 4 y 5 de la Memoria del PAP, se proporcionará información sobre los aspectos siguientes:

Gastos de

personal.

Se indicarán los incrementos medios retributivos previstos,

así como las variaciones en la dimensión de la plantilla, explicando las causas de dichas variaciones anuales.

Las cuantías de los gastos de personal correspondientes a cada ejercicio

se recogerán en euros

corrientes, como se efectúa

con las demás rúbricas.

Subvenciones concedidas por la empresa.

En el caso de concesión de subvenciones por parte de la Entidad,

se especificará en la

memoria, de forma desglosada, los receptores y las cuantías de las subvenciones concedidas.

Subvenciones a la explotación.

En el caso de preverse

la concesión de subvenciones de explotación a la Entidad,

se especificará de forma desglosada los órganos o entidades que concedan las subvenciones y las

cuantías de éstas.

Adquisiciones de inmovilizado financiero.

Respecto a las partidas a) Empresas del grupo y

asociadas y e) Otros activos financieros

del epígrafe 6 "Pagos por inversiones", correspondientes al estado de flujos de efectivo, se indicará de forma

desglosada aquellas que afecten al sector público

estatal, detallando el tipo de inversión (aportación de capital, crédito,

etc.), la cuantía y la

entidad u órgano de destino de la inversión

financiera.

Aportaciones de Capital.

Si se prevé recibir aportaciones de capital, se

especificará de forma desglosada los órganos

o entidades aportantes y las cuantías de las aportaciones.

Subvenciones de Capital.

Las subvenciones de capital se indicarán individualizando

los órganos o entidades concedentes y las cuantías de las subvenciones.

Deudas transformables en subvenciones, donaciones y legados.

Cuando se computen

deudas transformables en subvenciones, donaciones y legados, se

especificarán de forma detallada los órganos o entidades concedentes, así como

las cuantías correspondientes.

Financiación ajena.

Cuando se prevea obtener financiación ajena procedente del

sector público estatal, se detallarán los órganos o entidades concedentes, y las cuantías

correspondientes.

Distribución de resultados.

Se informará sobre la distribución de beneficios a realizar en el ejercicio

presupuestado, recogiendo las rúbricas y cuantías de la base de reparto

según el esquema que se indica a

continuación y que incluye, asimismo, la distribución de resultados del

ejercicio anterior al presupuestado o ejercicio en curso.

|

|

Ejercicio anterior

al Presupuestado (Año

2024)

|

Ejercicio Presupuestado (Año 2025)

|

|

Base de reparto:

|

|

|

|

– Saldo

de la cuenta de pérdidas y ganancias

|

|

– Remanente de ejercicios anteriores

|

|

– Reservas voluntarias

|

|

– Otros

conceptos (especificar)

|

|

Total

|

|

Aplicación:

|

|

– Reserva legal

|

|

– Reservas especiales

|

|

– Reservas voluntarias

|

|

– Remanente

|

|

– Compensación de resultados negativos de ejercicios anteriores

|

|

– Dividendos

|

|

– Otros

conceptos (especificar)

|

|

Total

|

Se indicarán de forma desglosada los dividendos y otros

repartos de beneficios detallando, en su caso,

las cuantías y las entidades u órganos receptores de ellas.

Asimismo, se expresará si las aplicaciones previstas

corresponden, en primer lugar, a entregas por los resultados del ejercicio anterior

al que se presupuesta; en segundo lugar, a entregas a cuenta de los resultados

del ejercicio que se presupuesta; y finalmente, a cargo de otros

fondos propios.

|

PRESUPUESTOS

GENERALES DEL ESTADO – 2025 PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA P25-G.10

|

|

ENTIDAD:

|

|

MEMORIA DE LOS PRESUPUESTOS DEL AÑO 2023

|

|

Señalar las

principales desviaciones que se han producido con relación a los Presupuestos

de Explotación y de Capital del año

2023 aprobados en su día, explicando las causas de aquéllas.

|

|

La documentación

relativa a los Presupuestos de Explotación y de Capital del año 2025 y al

Programa de Actuación Plurianual

2025-2027 se acompañará de la Memoria y el Informe de Auditoría de las

Cuentas Anuales y, en su caso, del Informe de Gestión de la Entidad correspondientes al año 2023.

|

|

PRESUPUESTOS

GENERALES DEL ESTADO – 2025 PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA P25-G.11

|

|

ENTIDAD:

|

|

MEMORIA DE LOS PRESUPUESTOS DEL AÑO 2024

|

|

Señalar los aspectos más relevantes que

se prevean en la ejecución de los Presupuestos de Explotación y de

Capital de 2024.

|

|

PRESUPUESTOS

GENERALES DEL ESTADO – 2025 PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA P25-G.12A

|

|

ENTIDAD:

|

|

FICHA DESCRIPTIVA DE LA ENTIDAD

|

|

1. Normativa básica de aplicación a la Entidad

Se indicará el marco legal

aplicable a la Entidad especificando las leyes y normas principales correspondientes e incluyendo las normas de creación y de desarrollo estatutario.

|

|

2. Objeto

social y fines de la Entidad

Se expresarán en términos cualitativos y de forma resumida, en general, el objeto social especificando, en su caso,

los fines concretos para el período correspondiente al Programa de Actuación Plurianual (PAP).

|

|

3. Estructura y comparación del capital o patrimonio social

Se indicarán los accionistas especificando el porcentaje de participación de éstos en el Capital

Social o Patrimonio Social.

|

|

4. Conjunto de entidades de la

consolidación

En caso de

presentación consolidada de los PEC y los PAP, se indicará el conjunto de

entidades que integran los estados

financieros consolidados especificando para cada una de ellas el

procedimiento o método de consolidación empleado.

Esta información se indicará para cada año del PAP si variase durante el ámbito temporal de éste.

|

|

PRESUPUESTOS

GENERALES DEL ESTADO – 2025 PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA P25-G.12B

|

|

ENTIDAD:

|

|

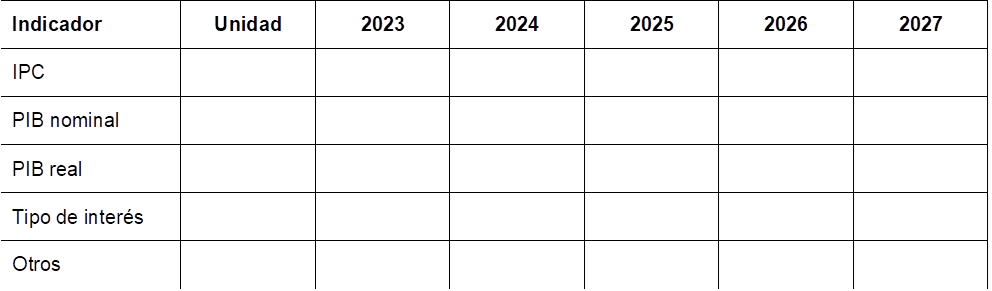

INDICADORES MACROECONÓMICOS Y OTROS.

|

|

1. Hipótesis de la evolución de indicadores macroeconómicos y otros.

Se indicarán los

indicadores macroeconómicos (IPC, PIB, ...) o de otro tipo que hayan servido

de base para la elaboración del

Programa de Actuación Plurianual. A estos efectos y cuando así estén definidos, se adoptarán las previsiones oficiales al respecto.

|

|

PRESUPUESTOS

GENERALES DEL ESTADO – 2025 PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA P25-G.12C

|

|

ENTIDAD:

|

|

MEMORIA DEL PROGRAMA DE ACTUACIÓN PLURIANUAL

|

|

1. Premisas y líneas principales del planteamiento

estratégico.

Se expresarán las principales premisas, líneas y directrices para el período 2025-2027 que configuran el planteamiento del

plan estratégico de la Entidad que, a su vez,

conforma el Programa de Actuación

Plurianual (PAP).

|

|

2. Objetivos principales

Se indicarán las previsiones de los objetivos principales a alcanzar durante el período

del Programa de Actuación Plurianual. Se determinarán objetivos cuantificados en la medida de lo posible.

|

|

3. Actuaciones

Se recogerán detalladamente

las actuaciones y medidas previstas para el desarrollo de la planificación

estratégica y la consecución de los

objetivos planteados en el Programa de Actuación Plurianual, especificando

las políticas prioritarias y los

programas de actividades parciales. Se especificará si las actuaciones de la

Entidad o parte de ellas se integran en algún

Plan oficial de ámbito

superior.

Se justificará la previsión de las principales partidas de ingresos y gastos del Presupuesto de Explotación, así como los

orígenes y aplicaciones de fondos del Presupuesto de Capital. El

programa de inversiones se tratará de forma específica en el punto

siguiente.

Se indicará si la

Entidad contempla el desarrollo de un Plan de Investigación y Desarrollo e

Innovación y en qué aspectos actúa

(producto, proceso, mejora de la calidad, métodos de gestión, reducción de

costes, etc.) y los recursos previstos destinar a estos

fines.

Se indicarán las

hipótesis empleadas para la obtención de la previsión anual de la cuantía de

la rúbrica “Importe de la cifra de

negocio”, analizando cómo influyen en la variación interanual sus componentes

relativos al crecimiento anual previsto del volumen físico

de la actividad empresarial vendida y de los precios unitarios. Se especificarán también cómo se interrelacionan las variaciones anuales

de dichos componentes (actividad vendida, precios

unitarios, etc.) con las previsiones anuales de los incrementos de los indicadores considerados, macroeconómicos y otros (PIB

real, IPC, etc.)

Asimismo, se señalarán qué rúbricas del

Programa de Actuación Plurianual se han calculado a partir de los indicadores mencionados anteriormente y cómo

se han calculado exactamente.

|

|

PRESUPUESTOS

GENERALES DEL ESTADO – 2025 PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA P25-G.12C

(Continuación)

|

|

ENTIDAD:

|

|

MEMORIA DEL PROGRAMA DE ACTUACIÓN PLURIANUAL

|

|

Programa de inversiones

Se recogerán los

objetivos perseguidos por el programa de inversiones y su encaje en los objetivos

generales de la Entidad.

Se indicará

si el programa de inversiones se enmarca, total o parcialmente, en algún Plan o Programa de ámbito superior.

Se recogerán las razones de necesidad, urgencia o prioridad que justifiquen la selección de los proyectos concretos que integran al programa de inversiones,

así como los resultados de los

análisis de rentabilidad de los proyectos previstos.

Con independencia de que el detalle de los proyectos de inversión y la información complementaria sobre los proyectos susceptibles de cofinanciación de la UE se recogerán en las

fichas correspondientes de los Anexos V y VI de la presente Resolución, en este punto 4 de la

Memoria se recogerá un resumen del programa de inversiones para el período

del PAP, explicando sus objetivos y

razón de ser, así como su desglose en los proyectos más importantes

indicando, para éstos, la periodificación

anual a lo largo del período 2023-2027. Esto es especialmente aplicable a los

casos en que la Entidad presenta un programa de inversiones con un número

elevado de proyectos, a efectos de resumir el programa de inversiones en un número no muy alto de proyectos

globales agrupando los proyectos recogidos en la ficha P25-INV.1.A del Anexo

V. Esta agrupación de

proyectos, recogida en la Memoria, no requiere más información que el pago anual.

Financiación

Se indicarán y

justificarán las cuantías de los recursos previstos para atender el programa

de inversiones y las demás aplicaciones de fondos plurianuales considerados, así como

las subvenciones destinadas a necesidades de explotación. En especial,

se recogerán las aportaciones estatales solicitadas, la motivación de su

propuesta y si podrían sustituirse por endeudamiento,

o por qué no, así como si existe algún convenio o norma que comprometa su

existencia; las ayudas comunitarias

de la UE previstas, señalando si están ya, o no, aprobadas por ésta y los

trámites pendientes respecto de su aprobación final;

las restantes subvenciones, públicas o privadas, señalando la identidad de los concedentes; y el endeudamiento ajeno.

Se recogerá el

efecto a largo plazo del programa de financiación en el equilibrio

patrimonial analizando en particular la solvencia

y la liquidez.

Condicionantes y otros factores de incidencia en el desarrollo del programa

Se señalarán

preventivamente los condicionantes o incertidumbres, así como las posibles

dificultades o amenazas que pudieran

perturbar las previsiones del programa, especialmente en lo relativo al

desarrollo del plan estratégico y a la consecución de los

objetivos planteados, concretando, en la medida

de lo posible, la sensibilidad de éstos

antes los citados factores.

|

|

PRESUPUESTOS GENERALES DEL ESTADO – 2025. PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA

|

|

P25 -

|

G.1A

|

|

ENTIDAD:

|

|

Plan General de Contabilidad

|

|

Clave

|

(En miles de euros sin decimales)

|

|

PRESUPUESTO DE EXPLOTACIÓN

|

Real

|

Previsión

|

|

CUENTA DE PÉRDIDAS Y GANANCIAS

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

|

A) OPERACIONES CONTINUADAS

|

|

|

|

|

|

|

|

|

|

1. IMPORTE NETO DE LA CIFRA DE NEGOCIOS

|

01110

|

0

|

0

|

0

|

|

|

|

|

700, 701, 702, 703, 704, (706),

(708), (709)

|

a) Ventas

|

01111

|

|

|

|

|

|

|

|

705

|

b) Prestaciones de servicio

|

01112

|

|

|

|

|

|

|

|

(6930), 71*,

7930

|

2. VARIACIÓN DE EXISTENCIAS DE PRODUCTOS TERMINADOS Y EN CURSO DE FABRICACIÓN

|

01115

|

|

|

|

|

|

|

|

73

|

3. TRABAJOS REALIZADOS POR LA EMPRESA PARA SU ACTIVO

|

01120

|

|

|

|

|

|

|

|

|

4. APROVISIONAMIENTOS

|

01125

|

0

|

0

|

0

|

|

|

|

|

(600), 6060, 6080, 6090,, 610*

|

a) Consumo de mercaderías

|

01126

|

|

|

|

|

|

|

|

(601), (602), 6061, 6062, 6081,

6082, 6091,

6092, 611*, 612*

|

b) Consumo de materias primas

y otras materias consumibles

|

01127

|

|

|

|

|

|

|

|

(607)

|

c) Trabajos realizados por otras

empresas

|

01128

|

|

|

|

|

|

|

|

(6931), (6932), (6933), 7931,

7932, 7933

|

d) Deterioro de mercaderías,

materias primas y otros aprovisionamientos

|

01129

|

|

|

|

|

|

|

|

|

5. OTROS

INGRESOS DE EXPLOTACIÓN

|

01130

|

0

|

0

|

0

|

0

|

0

|

0

|

|

75

|

a) Ingresos accesorios y otros

de gestión corriente

|

01131

|

|

|

|

|

|

|

|

740

|

b) Subvenciones de explotación incorporadas al resultado del

ejercicio

|

01132

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

– De la Administración General del Estado

|

01133

|

|

|

|

|

|

|

|

|

– De los Organismos Autónomos de la Administración General

del

Estado

|

01134

|

|

|

|

|

|

|

|

|

– De otros del sector público

estatal de carácter administrativo

|

01135

|

|

|

|

|

|

|

|

|

– Del

sector público estatal

de carácter empresarial o fundacional

|

01136

|

|

|

|

|

|

|

|

|

– De la Unión

Europea

|

01137

|

|

|

|

|

|

|

|

|

– De otros (especificar)

|

01138

|

|

|

|

|

|

|

|

747

|

c) Imputación de subvenciones de explotación

|

01139

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* Su signo puede

ser positivo o negativo …. Continúa

|

PRESUPUESTOS GENERALES DEL ESTADO – 2025. PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA

|

|

P25 -

|

G.1B

|

|

ENTIDAD:

|

|

Plan General de Contabilidad

|

|

Clave

|

(En miles de euros sin decimales)

|

|

PRESUPUESTO DE EXPLOTACIÓN

|

Real

|

Previsión

|

|

CUENTA DE PÉRDIDAS Y GANANCIAS (cont.)

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

|

6. GASTOS

DE PERSONAL

|

01140

|

0

|

0

|

0

|

0

|

0

|

0

|

|

(640), (6450)

|

a) Sueldos y salarios

|

01141

|

|

|

|

|

|

|

|

(641)

|

b) Indemnizaciones

|

01142

|

|

|

|

|

|

|

|

(642)

|

c) Seguridad Social a cargo

de la empresa

|

01143

|

|

|

|

|

|

|

|

(643), (644),

(6457), (649), 7950,

7957

|

d) Otros

|

01144

|

|

|

|

|

|

|

|

|

7. OTROS

GASTOS DE EXPLOTACIÓN

|

01145

|

0

|

0

|

0

|

|

|

|

|

(62)

|

a) Servicios exteriores

|

01146

|

|

|

|

|

|

|

|

(631), (634),

636, 639

|

b) Tributos

|

01147

|

|

|

|

|

|

|

|

(650), (694),

(695), 794, 7954

|

c) Pérdidas, deterioro y variación de provisiones por operaciones

comerciales

|

01148

|

|

|

|

|

|

|

|

(651), (659)

|

d) Otros

gastos de gestión corriente

|

01149

|

|

|

|

|

|

|

|

(68)

|

8. AMORTIZACIÓN DEL INMOVILIZADO

|

01150

|

|

|

|

|

|

|

|

746

|

9. IMPUTACIÓN DE SUBVENCIONES DE INMOVILIZADO NO

FINANCIERO Y OTRAS

|

01155

|

|

|

|

|

|

|

|

7951, 7952,

7955, 7956

|

10. EXCESOS DE PROVISIONES

|

01160

|

|

|

|

|

|

|

|

|

11. DETERIORO Y RESULTADO POR ENAJENACIONES DEL

INMOVILIZADO

|

01165

|

0

|

0

|

0

|

|

|

|

|

(690), (691),

(692), 790, 791,

792

|

a) Deterioros y pérdidas

|

01166

|

|

|

|

|

|

|

|

(670), (671),

(672), 770, 771,

772

|

b) Resultados por enajenaciones y otras

|

01167

|

|

|

|

|

|

|

|

774

|

12. DIFERENCIA NEGATIVA DE COMBINACIONES DE NEGOCIOS

|

01170

|

|

|

|

|

|

|

|

|

13. SUBVENCIONES CONCEDIDAS Y TRANSFERENCIAS

REALIZADAS POR LA ENTIDAD

|

01175

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

– Al sector público estatal de carácter administrativo

|

01176

|

|

|

|

|

|

|

|

|

– Al sector público estatal de carácter empresarial o fundacional

|

01177

|

|

|

|

|

|

|

|

|

– A otros

|

01178

|

|

|

|

|

|

|

|

(678), 778

|

14. OTROS

RESULTADOS

|

01180

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

…. Continúa

|

|

PRESUPUESTOS GENERALES DEL ESTADO – 2025. PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA

|

|

P25 -

|

G.1C

|

|

ENTIDAD:

|

|

Plan General de Contabilidad

|

|

Clave

|

(En miles de euros sin decimales)

|

|

PRESUPUESTO DE EXPLOTACIÓN

|

Real

|

Previsión

|

|

CUENTA DE PÉRDIDAS Y GANANCIAS (cont.)

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

|

15. DETERIORO Y RESULTADO POR ENAJENACIONES DE PARTICIPACIONES CONSOLIDADAS

|

01191

|

|

|

|

|

|

|

|

|

16. DIFERENCIA NEGATIVA DE CONSOLIDACIÓN DE SOCIEDADES CONSOLIDADAS

|

01192

|

|

|

|

|

|

|

|

|

A-1) RESULTADO DE

EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11+12+13+14+15+16)

|

01100

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

17. INGRESOS FINANCIEROS

|

01210

|

0

|

0

|

0

|

|

|

|

|

|

a) De participaciones en instrumentos de patrimonio

|

01211

|

0

|

0

|

0

|

|

|

|

|

7600, 7601

|

a1) En empresas del grupo y asociadas

|

01212

|

|

|

|

|

|

|

|

7602, 7603

|

a2) En terceros

|

01213

|

|

|

|

|

|

|

|

|

b) De valores negociables y otros instrumentos financieros

|

01214

|

0

|

0

|

0

|

|

|

|

|

7610, 7611,

76200, 76201,

76210, 76211

|

b1) De empresas del grupo y asociadas

|

01215

|

|

|

|

|

|

|

|

7612, 7613,

76202, 76203,

76212, 76213,

767, 769

|

b2) De terceros

|

01216

|

|

|

|

|

|

|

|

|

18. GASTOS

FINANCIEROS

|

01220

|

0

|

0

|

0

|

|

|

|

|

(6610), (6611), (6615), (6616),

(6620), (6621), (6640), (6641),

(6650), (6651), (6654), (6655)

|

a) Por

deudas con empresas del grupo y asociadas

|

01221

|

|

|

|

|

|

|

|

(6612), (6613), (6617), (6618),

(6622), (6623), (6624), (6642),

(6643), (6652), (6653), (6656),

(6657), (669)

|

b) Por deudas con terceros

|

01222

|

|

|

|

|

|

|

|

(660)

|

c) Por

actualización de provisiones

|

01223

|

|

|

|

|

|

|

|

|

19. VARIACIÓN DE VALOR RAZONABLE EN INSTRUMENTOS

FINANCIEROS

|

01230

|

0

|

0

|

0

|

|

|

|

|

(6630), (6631), (6633), 7630,

7631, 7633

|

a) Valor

razonable con cambios en pérdidas y ganancias

|

01231

|

|

|

|

|

|

|

|

(6632), 7632

|

b) Transferencia de ajustes de valor razonable con cambios en el

patrimonio neto

|

01232

|

|

|

|

|

|

|

|

(668), 768

|

20. DIFERENCIAS DE CAMBIO

|

01240

|

|

|

|

|

|

|

|

…. Continúa

|

|

PRESUPUESTOS GENERALES DEL ESTADO – 2025. PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA

|

|

P25 -

|

G.1D

|

|

ENTIDAD:

|

|

Plan General de Contabilidad

|

|

Clave

|

(En miles de euros sin decimales)

|

|

PRESUPUESTO DE EXPLOTACIÓN

|

Real

|

Previsión

|

|

CUENTA DE PÉRDIDAS Y GANANCIAS (cont.)

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

|

21. DETERIORO Y RESULTADOS POR ENAJENACIONES DE INSTRUMENTOS FINANCIEROS

|

01250

|

0

|

0

|

0

|

|

|

|

|

(696), (697),

(698), (699), 796,

797, 798, 799

|

a) Deterioro y pérdidas

|

01251

|

|

|

|

|

|

|

|

(666), (667),

(673), (675), 766,

773, 775

|

b) Resultado por enajenaciones y otras

|

01252

|

|

|

|

|

|

|

|

746

|

22. IMPUTACIÓN DE SUBVENCIONES, DONACIONES Y LEGADOS DE CARÁCTER FINANCIERO

|

01260

|

|

|

|

|

|

|

|

|

23. INCORPORACIÓN AL ACTIVO DE GASTOS FINANCIEROS

|

01265

|

|

|

|

|

|

|

|

|

A.2) RESULTADO FINANCIERO (17+18+19+20+21+22+23)

|

01200

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

24. PARTICIPACIÓN EN BENEFICIOS (PÉRDIDAS) DE SOCIEDADES PUESTAS EN EQUIVALENCIA

|

01275

|

|

|

|

|

|

|

|

|

25. DETERIORO Y RESULTADOS POR ENAJENACIONES DE PARTICIPACIONES PUESTAS EN EQUIVALENCIA

|

01280

|

|

|

|

|

|

|

|

|

26. DIFERENCIA NEGATIVA DE CONSOLIDACIÓN DE SOCIEDADES PUESTAS EN EQUIVALENCIA

|

01285

|

|

|

|

|

|

|

|

|

A.3) RESULTADO ANTES DE IMPUESTOS (A.1+A.2+24+25+26)

|

01300

|

0

|

0

|

0

|

0

|

0

|

0

|

|

(6300)*, 6301*,

(633), 638

|

27. IMPUESTOS SOBRE BENEFICIOS

|

01410

|

|

|

|

|

|

|

|

|

A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS (A.3+27)

|

01400

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

B) OPERACIONES INTERRUMPIDAS

|

|

|

|

|

|

|

|

|

|

28. RESULTADO DEL

EJERCICIO PROCEDENTES DE OPERACIONES INTERRUMPIDAS NETO DE IMPUESTOS

|

01500

|

|

|

|

|

|

|

|

|

A.5) RESULTADO DEL EJERCICIO (A.4+28) (29 + A.6)

|

01600

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

29. RESULTADO ATRIBUIDO A SOCIOS

EXTERNOS

|

01700

|

|

|

|

|

|

|

|

|

A.6) RESULTADO DE LA ENTIDAD/ RESULTADO ATRIBUIDO A LA ENTIDAD DOMINANTE

|

01800

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

|

|

|

|

|

|

|

|

* Su signo puede

ser positivo o negativo

|

PRESUPUESTOS GENERALES DEL ESTADO – 2025. PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA

|

|

P25 -

|

G.4A

|

|

ENTIDAD:

|

|

|

Clave

|

(En miles

de euros sin decimales)

|

|

PRESUPUESTO DE CAPITAL

|

Real

|

Previsión

|

|

ESTADO DE FLUJOS DE EFECTIVO

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

A) FLUJOS

DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN

|

|

|

|

|

|

|

|

|

1. RESULTADO DEL EJERCICIO ANTES

DE IMPUESTOS

|

04110

|

|

|

|

|

|

|

|

2. AJUSTES

DEL RESULTADO

|

04120

|

0

|

0

|

0

|

0

|

0

|

0

|

|

a) Amortización del inmovilizado (+)

|

04121

|

|

|

|

|

|

|

|

b) Correcciones valorativas por deterioro (+/-)

|

04122

|

|

|

|

|

|

|

|

c) Variación de provisiones (+/-)

|

04123

|

|

|

|

|

|

|

|

d) Imputación de subvenciones (-)

|

04124

|

|

|

|

|

|

|

|

e) Resultados por bajas y enajenaciones del inmovilizado (+/-)

|

04125

|

|

|

|

|

|

|

|

f) Resultados por bajas y enajenaciones de instrumentos financieros (+/-)

|

04126

|

|

|

|

|

|

|

|

g) Ingresos financieros (-)

|

04127

|

|

|

|

|

|

|

|

h) Gastos

financieros (+)

|

04128

|

|

|

|

|

|

|

|

i) Diferencias de cambio (+/-)

|

04129

|

|

|

|

|

|

|

|

j) Variación de valor razonable en instrumentos financieros (+/-)

|

04130

|

|

|

|

|

|

|

|

k) Otros

ingresos y gastos

(-/+)

|

04131

|

|

|

|

|

|

|

|

l) Participación en beneficios (pérdidas) de sociedades puestas en equivalencia – neto de dividendos

– (-/+)

|

04132

|

|

|

|

|

|

|

|

3. CAMBIOS

EN EL CAPITAL CORRIENTE

|

04140

|

0

|

0

|

0

|

|

|

|

|

a) Existencias (+/-)

|

04141

|

|

|

|

|

|

|

|

b) Deudores y otras cuentas

a cobrar (+/-)

|

04142

|

|

|

|

|

|

|

|

c) Otros

activos corrientes (+/-)

|

04143

|

|

|

|

|

|

|

|

d) Acreedores y otras cuentas

a pagar (+/-)

|

04144

|

|

|

|

|

|

|

|

e) Otros

pasivos corrientes (+/-)

|

04145

|

|

|

|

|

|

|

|

f) Otros

activos y pasivos no corrientes (+/-)

|

04146

|

|

|

|

|

|

|

|

4. OTROS

FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN

|

04150

|

0

|

0

|

0

|

|

|

|

|

a) Pagos

de intereses (-)

|

04151

|

|

|

|

|

|

|

|

b) Cobros

de dividendos (+)

|

04152

|

|

|

|

|

|

|

|

c) Cobros

de intereses (+)

|

04153

|

|

|

|

|

|

|

|

d) Cobros

(pagos) por impuesto sobre beneficios (+/-)

|

04154

|

|

|

|

|

|

|

|

e) Otros

pagos (cobros) (-/+)

|

04155

|

|

|

|

|

|

|

|

5. FLUJOS

DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN (+/-1+/-2+/-3+/-4)

|

04100

|

0

|

0

|

0

|

0

|

0

|

0

|

|

…. Continúa

|

|

PRESUPUESTOS GENERALES DEL ESTADO – 2025. PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA

|

|

P25 -

|

G.4B

|

|

ENTIDAD:

|

|

|

Clave

|

(En miles

de euros sin decimales)

|

|

PRESUPUESTO DE CAPITAL

|

Real

|

Previsión

|

|

ESTADO DE FLUJOS DE EFECTIVO (cont.)

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

B) FLUJOS

DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN

|

|

|

|

|

|

|

|

|

6. PAGOS

POR INVERSIONES (-)

|

04210

|

0

|

0

|

0

|

0

|

0

|

0

|

|

a) Empresas del grupo y asociadas

|

04211

|

|

|

|

|

|

|

|

b) Inmovilizado intangible

|

04212

|

|

|

|

|

|

|

|

c) Inmovilizado material

|

04213

|

|

|

|

|

|

|

|

d) Inversiones inmobiliarias

|

04214

|

|

|

|

|

|

|

|

e) Otros

activos financieros

|

04215

|

|

|

|

|

|

|

|

f) Activos no corrientes mantenidos para la venta

|

04216

|

|

|

|

|

|

|

|

g) Otros

activos

|

04217

|

|

|

|

|

|

|

|

h) Unidad

de negocio

|

04218

|

|

|

|

|

|

|

|

7. COBROS

POR DESINVERSIONES (+)

|

04220

|

0

|

0

|

0

|

0

|

0

|

0

|

|

a) Empresas del grupo y asociadas

|

04221

|

|

|

|

|

|

|

|

b) Inmovilizado intangible

|

04222

|

|

|

|

|

|

|

|

c) Inmovilizado material

|

04223

|

|

|

|

|

|

|

|

d) Inversiones inmobiliarias

|

04224

|

|

|

|

|

|

|

|

e) Otros

activos financieros

|

04225

|

|

|

|

|

|

|

|

f) Activos no corrientes mantenidos para la venta

|

04226

|

|

|

|

|

|

|

|

g) Otros

activos

|

04227

|

|

|

|

|

|

|

|

h) Unidad

de negocio

|

04228

|

|

|

|

|

|

|

|

8. FLUJOS

DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN (7-6)

|

04200

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

|

|

|

|

|

|

|

|

…. Continúa

|

|

PRESUPUESTOS GENERALES DEL ESTADO – 2025. PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA

|

|

P25 -

|

G.4C

|

|

ENTIDAD:

|

|

|

Clave

|

(En miles

de euros sin decimales)

|

|

PRESUPUESTO DE CAPITAL

|

Real

|

Previsión

|

|

ESTADO DE FLUJOS DE EFECTIVO (cont.)

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

C) FLUJOS

DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN

|

|

|

|

|

|

|

|

|

9. COBROS

Y PAGOS POR INSTRUMENTOS DE PATRIMONIO

|

04310

|

0

|

0

|

0

|

0

|

0

|

0

|

|

a) Emisión

de instrumentos de patrimonio (+)

|

04311

|

0

|

0

|

0

|

0

|

0

|

0

|

|

– De la Administración General del Estado

|

04312

|

|

|

|

|

|

|

|

– De los Organismos Autónomos de la Administración General

del Estado

|

04313

|

|

|

|

|

|

|

|

– De otros del sector público

estatal de carácter administrativo

|

04314

|

|

|

|

|

|

|

|

– Del

sector público estatal

de carácter empresarial o fundacional

|

04315

|

|

|

|

|

|

|

|

– De otros (especificar)

|

04316

|

|

|

|

|

|

|

|

b) Amortización de instrumentos de patrimonio (-)

|

04317

|

|

|

|

|

|

|

|

c) Adquisición de instrumentos de patrimonio propio

y de la sociedad dominante (-)

|

04318

|

|

|

|

|

|

|

|

d) Enajenación de instrumentos de patrimonio propio

y de la sociedad dominante (+)

|

04319

|

|

|

|

|

|

|

|

e) Subvenciones, donaciones y legados

recibidos (+)

|

04320

|

0

|

0

|

0

|

0

|

0

|

0

|

|

– De la Administración General del Estado

|

04321

|

|

|

|

|

|

|

|

– De los Organismos Autónomos de la Administración General

del Estado

|

04322

|

|

|

|

|

|

|

|

– De otros del sector público

estatal de carácter administrativo

|

04323

|

|

|

|

|

|

|

|

– Del

sector público estatal

de carácter empresarial o fundacional

|

04324

|

|

|

|

|

|

|

|

– De la Unión

Europea

|

04325

|

|

|

|

|

|

|

|

– De otros (especificar)

|

04326

|

|

|

|

|

|

|

|

f) Otras

aportaciones de socios

(+)

|

04327

|

0

|

0

|

0

|

0

|

0

|

0

|

|

– De la Administración General del Estado

|

04328

|

|

|

|

|

|

|

|

– De los Organismos Autónomos de la Administración General

del Estado

|

04329

|

|

|

|

|

|

|

|

– De otros del sector público

estatal de carácter administrativo

|

04330

|

|

|

|

|

|

|

|

– Del

sector público estatal

de carácter empresarial o fundacional

|

04331

|

|

|

|

|

|

|

|

– De la Unión

Europea

|

04332

|

|

|

|

|

|

|

|

– De otros (especificar)

|

04333

|

|

|

|

|

|

|

|

g) Adquisición de participaciones de socios externos (-)

|

04335

|

|

|

|

|

|

|

|

h) Venta

de participaciones a socios externos (+)

|

04336

|

|

|

|

|

|

|

|

…. Continúa

|

|

PRESUPUESTOS GENERALES DEL ESTADO – 2025. PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA

|

|

P25 -

|

G.4D

|

|

ENTIDAD:

|

|

|

Clave

|

(En miles

de euros sin decimales)

|

|

PRESUPUESTO DE CAPITAL

|

Real

|

Previsión

|

|

ESTADO DE FLUJOS DE EFECTIVO (cont.)

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

10. COBROS

Y PAGOS POR

INSTRUMENTOS DE PASIVO

FINANCIERO

|

04340

|

0

|

0

|

0

|

0

|

0

|

0

|

|

a) Emisión

|

04341

|

0

|

0

|

0

|

|

|

|

|

1. Obligaciones y otros valores negociables (+)

|

04342

|

|

|

|

|

|

|

|

2. Deudas

con entidades de crédito (+)

|

04343

|

|

|

|

|

|

|

|

3. Deudas

con empresas del grupo y asociadas (+)

|

04344

|

|

|

|

|

|

|

|

4. Deudas

transformables en subvenciones, donaciones y legados

(+)

|

04410

|

0

|

0

|

0

|

0

|

0

|

0

|

|

– De la Administración General del Estado

|

04411

|

|

|

|

|

|

|

|

– De los Organismos Autónomos de la Administración General

del Estado

|

04412

|

|

|

|

|

|

|

|

– De otros del sector público

estatal de carácter administrativo

|

04413

|

|

|

|

|

|

|

|

– Del

sector público estatal

de carácter empresarial o fundacional

|

04414

|

|

|

|

|

|

|

|

– De otros (especificar)

|

04415

|

|

|

|

|

|

|

|

5. Préstamos procedentes del sector

público (+)

|

04345

|

0

|

0

|

0

|

0

|

0

|

0

|

|

– De la Administración General del Estado

|

04346

|

|

|

|

|

|

|

|

– De los Organismos Autónomos de la Administración General

del Estado

|

04347

|

|

|

|

|

|

|

|

– De otros del sector público

estatal de carácter administrativo

|

04348

|

|

|

|

|

|

|

|

– Del

sector público estatal

de carácter empresarial o fundacional

|

04349

|

|

|

|

|

|

|

|

– De otros (especificar)

|

04350

|

|

|

|

|

|

|

|

6. Otras

deudas (+)

|

04351

|

|

|

|

|

|

|

|

b) Devolución y amortización de

|

04352

|

0

|

0

|

0

|

|

|

|

|

1. Obligaciones y otros valores negociables (-)

|

04353

|

|

|

|

|

|

|

|

2. Deudas

con entidades de crédito (-)

|

04354

|

|

|

|

|

|

|

|

3. Deudas

con empresas del grupo y asociadas (-)

|

04355

|

|

|

|

|

|

|

|

4. Otras

deudas (-)

|

04356

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

…. Continúa

|

|

PRESUPUESTOS GENERALES DEL ESTADO – 2025. PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA

|

|

P25 -

|

G.4E

|

|

ENTIDAD:

|

|

|

Clave

|

(En miles

de euros sin decimales)

|

|

PRESUPUESTO DE CAPITAL

|

Real

|

Previsión

|

|

ESTADO DE FLUJOS DE EFECTIVO (cont.)

|

2023

|

2024

|

2025

|

2026

|

2027

|

2028

|

|

11. PAGOS

POR DIVIDENDOS Y REMUNERACIONES DE OTROS INSTRUMENTOS DE

PATRIMONIO

|

04360

|

0

|

0

|

0

|

0

|

0

|

0

|

|

a) Dividendos (-)

|

04361

|

0

|

0

|

0

|

0

|

0

|

0

|

|

– A la Administración General del Estado

|

04362

|

|

|

|

|

|

|

|

– A Organismos Autónomos de la Administración General del Estado

|

04363

|

|

|

|

|

|

|

|

– A otros del sector público estatal de carácter administrativo

|

04364

|

|

|

|

|

|

|

|

– Al sector público estatal de carácter empresarial o fundacional

|

04365

|

|

|

|

|

|

|

|

– A otros

(especificar)

|

04366

|

|

|

|

|

|

|

|

b) Remuneración de otros instrumentos de patrimonio (-)

|

04367

|

|

|

|

|

|

|

|

12. FLUJOS

DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN (+/-9+/-10-11)

|

04300

|

0

|

0

|

0

|

0

|

0

|

0

|

|

D) EFECTO

DE LAS VARIACIONES DE LOS TIPOS

DE CAMBIO

|

04400

|

|

|

|

|

|

|

|

E) AUMENTO/DISMINUCIÓN NETA

DEL EFECTIVO O EQUIVALENTES (+/-5+/-8+/-12 +/-D)

|

04500

|

0

|

0

|

0

|

0

|

0

|

0

|

|

EFECTIVO O EQUIVALENTES AL COMIENZO DEL

EJERCICIO

|

04600

|

|

|

|

|

|

|

|

EFECTIVO O EQUIVALENTES AL FINAL DEL

EJERCICIO

|

04000

|

0

|

0

|

0

|

0

|

0

|

0

|

|

|

|

|

|

|

|

|

|

|

PRESUPUESTOS GENERALES DEL ESTADO – 2025. PROGRAMA DE ACTUACIÓN PLURIANUAL 2025-2027

|

FICHA

|

|

P25 -

|

G.7A

|

|

ENTIDAD:

|

|

Plan General