|

TÍTULO: Resolución de 28 de junio de 2024, de la Dirección

General de Presupuestos, por la que se establecen los soportes de recogida de

información a cumplimentar por los departamentos ministeriales para la

elaboración de la información transversal a los que se refieren los artículos

7.6, 7.7, 7.8, 7.9 y 7.10 de la Orden HAC/641/2024, de 25 de junio, por la

que se dictan las normas para la elaboración de los Presupuestos Generales

del Estado para 2025

|

|

REGISTRO NORM@DOC:

|

87585

|

|

BOMEH:

|

28/2024

|

|

PUBLICADO

EN:

|

|

|

Disponible

en:

|

LEGISLACIÓN PRESUPUESTARIA Y CONTABILIDAD PÚBLICA

|

|

VIGENCIA:

|

|

|

DEPARTAMENTO

EMISOR:

|

Ministerio de Hacienda

|

|

ANÁLISIS

JURÍDICO:

|

Referencias anteriores

DE CONFORMIDAD CON:

los artículos 7.6, 7.7, 7.8, 7.9 Y 7.10 de la Orden

HAC/641/2024, de 25 de junio

|

|

MATERIAS:

|

Elaboración del presupuesto

Información

Modelos

Presupuestos Generales del Estado

|

ÍNDICE

SISTEMÁTICO

ANEXO.. 29

TEXTO ACTUALIZADO

La Orden HAC/641/2024, de 25 de junio, por la que se dictan

las normas para la elaboración de los Presupuestos Generales del Estado para

2025, establece en los artículos 7.6, 7.7, 7.8 y 7.9 que los departamentos

ministeriales remitirán los siguientes informes transversales:

Informe de impacto de género.

Informe del impacto en la infancia, en la adolescencia y en

la familia.

Informe de alineamiento de los Presupuestos Generales del

Estado con los Objetivos de Desarrollo Sostenible de la Agenda 2030.

Informe de alineamiento de los Presupuestos Generales del

Estado con la transición ecológica en sus dimensiones verde y marrón.

Asimismo, el apartado 7.10 de la anteriormente citada Orden

establece la remisión de un informe analizando el impacto de los programas de

gasto del proyecto de Ley en la juventud.

El apartado c) de la Disposición Final Cuarta de la

mencionada Orden Ministerial, autoriza a la Dirección General de Presupuestos a

establecer los soportes de recogida de información y el formato de la

documentación que deben cumplimentar los departamentos ministeriales para

presentar sus correspondientes informes.

En su virtud, esta Dirección General ha resuelto aprobar,

en relación con la elaboración del anteproyecto de Presupuestos Generales del

Estado para el año 2025, los modelos de fichas que se incorporan como Anexo de

la presente Resolución, en los que se detalla la información requerida para la

elaboración de los informes de impacto de género, los de alineamiento de los

Presupuestos Generales del Estado con los Objetivos de Desarrollo Sostenible de

la Agenda 2030 y con la transición ecológica, el informe de impacto en la

infancia, en la adolescencia y en la familia y el informe que analiza el

impacto de los programas de gasto en la juventud.

Los datos contenidos en las fichas correspondientes a los

citados informes habrán de remitirse informáticamente a través de los módulos

específicamente previstos en la aplicación informática FRIEDA en los plazos

recogidos en los artículos 7.6, 7.7, 7.8, 7.9 y 7.10 de la Orden HAC/64L1/2024,

de 25 de junio, por la que se dictan las normas para la elaboración de los

Presupuestos Generales del Estado para 2025.

EL DIRECTOR GENERAL

DE PRESUPUESTOS.- Javier Sánchez Fuentefría

INSTRUCCIONES PARA CUMPLIMENTAR LAS FICHAS PARA LA

ELABORACIÓN DEL INFORME DE IMPACTO DE GÉNERO

Todos los programas presupuestarios gestionados por la

sección se analizarán en términos de género, incluidos

los programas del Plan de Recuperación, Transformación y Resiliencia.

En el supuesto de que el programa presupuestario sea

desarrollado por dos o más centros

gestores de una misma sección, la información remitida a la Dirección General de Presupuestos se deberá presentar

agregada por dicha sección, no de forma desarrollada para cada centro gestor.

Se recomienda que el análisis de impacto de género sea

realizado por los centros gestores de

los diferentes programas presupuestarios. Asimismo, se aconseja que las fichas sean completadas en el orden que se presenta

a continuación.

Antes de comenzar

a cumplimentar las fichas, deberá especificar la siguiente información:

MINISTERIO/SECCIÓN: se

deberá indicar la denominación de la Sección que remite la información.

Programa Presupuestario: se indicará el código y denominación del programa presupuestario analizado.

Centro Gestor: se especificará, en su caso, el

centro gestor que ejecuta el programa presupuestario.

INSTRUCCIONES

PARA CUMPLIMENTAR LA FICHA G.0. PREGUNTA DE

CONTROL

Para realizar el análisis de los programas presupuestarios

en términos de género se procederá a

determinar si el programa es sensible al género. Para ello, se deberá contestar, para cada programa

presupuestario, a la siguiente pregunta:

0. Pregunta de control: ¿El

programa presupuestario se dirige directa

o indirectamente a personas?

En caso afirmativo, deberá rellenar las fichas G.1. y G.2.

En caso contrario, deberá completar

el siguiente apartado. Sólo en casos excepcionales se entenderá que un programa

no afecta de forma directa ni indirecta a personas.

Justifique, brevemente, por qué el programa

presupuestario no afecta directa ni indirectamente a personas:

Escriba aquí los motivos por los que el programa

presupuestario no se dirige directa o indirectamente a personas (máximo 2.500 caracteres).

INSTRUCCIONES PARA CUMPLIMENTAR LA FICHA G.1.

Únicamente se procederá a rellenar esta ficha si se ha

contestado afirmativamente a la pregunta de control de la Ficha G.0.

Breve descripción del programa

en términos de igualdad

de género:

Se detallará una breve descripción del programa presupuestario en términos que permitan conocer

cómo incide a favor de la igualdad

de género (máximo

2.500 caracteres).

Principales líneas de actuación relacionadas con la igualdad

de género previstas en el programa:

Se incluirán las principales líneas de

actuación/actuaciones del programa que tengan

relación con la igualdad de género. Las actuaciones deberán aparecer de

manera priorizada, situándose, en

primer lugar, aquellas que constituyan una novedad del ejercicio.

Aquellas líneas de actuación que han sido incluidas en el

Plan Estratégico para la Igualdad

Efectiva de Mujeres y Hombres 2022-2025 (PEIEMH), deberán incorporarse en este apartado,

especificando la codificación que ha sido asignada

en dicho Plan.

Objetivos e indicadores en materia de igualdad de género:

Este apartado únicamente se completará en aquellos casos en los que se hayan definido

objetivos e indicadores del programa presupuestario en favor de la

igualdad de género.

Se procederá a rellenar para cada objetivo del programa

presupuestario, genérico y/o específico, los correspondientes indicadores y si están desagregados por sexo (máximo

1.500 caracteres por objetivo y 300 caracteres por indicador).

La información que se aporte en la Ficha G.1 (Información

textual) y la Ficha G.2 (Categorización

del programa) debe de ser coherente. Así, en el supuesto de que se indique en la Ficha G.2. la existencia de

indicadores desagregados por sexo también deberá especificarse en esta Ficha G.1.

La información relativa a este apartado deberá completarse

según el modelo de tabla incluida

en la ficha G1, de modo que los indicadores queden asociados a sus respectivos objetivos.

INSTRUCCIONES PARA CUMPLIMENTAR

LA FICHA G.2.

Al igual que la Ficha G.1, únicamente deberá ser completada en el caso de que se haya

indicado que el programa presupuestario es sensible al género en la pregunta

de control de la

ficha G.0.

CATEGORIZACIÓN DEL PROGRAMA:

La categorización de los programas

presupuestarios se realizará a partir de las respuestas al siguiente cuestionario.

1. ¿El programa tiene objetivos en favor de la

igualdad de género?

Se debe indicar si los objetivos del programa

presupuestario favorecen la igualdad de género, diferenciando entre:

-

Objetivos genéricos: no diseñados ex profeso para avanzar

en la igualdad de género, pero contribuyen

a la misma.

- Objetivos específicos: diseñados

expresamente para avanzar en la igualdad

de género.

2. ¿El programa presupuestario tiene indicadores relacionados

con los objetivos en favor de la igualdad

de género?

A través de esta pregunta se quiere evaluar, en primer

lugar, si se han diseñado indicadores

que permitan valorar si se están consiguiendo los objetivos fijados en favor de la igualdad de género, así como si

los indicadores diseñados podrán ser utilizados para analizar la situación diferenciada entre hombres y mujeres.

3. Número de personas

sobre el que despliegan sus efectos las líneas de actuación del programa

presupuestario.

La respuesta a esta pregunta

gradúa la capacidad

de impacto del programa, al considerar

el volumen de personas sobre el que actúa el mismo. A mayor volumen de personas, se estima que el programa

presupuestario tendrá una mayor capacidad de

impacto sobre la igualdad de género.

4. ¿Las líneas de actuación del programa presupuestario van dirigidas mayoritariamente a mujeres?

Con esta información se analiza el impacto del programa

presupuestario en función de quiénes

son los potenciales destinatarios de sus actuaciones, con el fin de conocer si las actuaciones previstas

en el programa tienen sesgo positivo hacia el género femenino.

5. ¿En qué medida

el programa presupuestario realiza líneas de actuación que fomenten la igualdad de género?

Mediante esta cuestión se pretende graduar

si el contenido del programa

está, en alguna

medida, orientado a fomenta

la igualdad de género.

6. ¿Los resultados previstos del programa tendrán

efecto positivo, neutro o negativo sobre la igualdad de género?

Se debe informar si se estima que, con la realización de

las líneas de actuación y medidas del

programa presupuestario, se producirá una reducción o eliminación en las desigualdades existentes entre mujeres

y hombres (efecto

positivo), no se producirá

efecto alguno (neutro) o se puede contribuir a reforzar o mantener las

desigualdades existentes (negativos).

7. ¿El programa tiene la capacidad de solventar el

problema generador de la desigualdad (palanca

de cambio) o únicamente consigue

amortiguar las consecuencias?

Se considera que un programa presupuestario es palanca de

cambio en este ámbito cuando sus

líneas de actuación, medidas, campos de acción, etc. tienen la capacidad de acelerar la implementación de la

igualdad de género, de impulsar su desarrollo

coherente o alcanzar un impacto más rápido y sostenido sobre aspectos

clave para el progreso en la consecución

de la igualdad de género.

INFORME DE IMPACTO DE GÉNERO PGE 2025

CAPÍTULO RECURSOS

– RESULTADOS

DATOS IDENTIFICATIVOS

MINISTERIO/SECCIÓN:

Programa Presupuestario:

Centro Gestor:

FICHA G.0. PREGUNTA DE CONTROL

¿El programa presupuestario se dirige directa o indirectamente a personas?

En caso afirmativo, rellene las fichas G.1 y G.2. En caso negativo,

complete el siguiente apartado.

Justifique, brevemente, por qué el programa no afecta directa

ni indirectamente a personas, explicitando los motivos: (máximo 2.500 caracteres)

FICHA G.1. INFORMACIÓN TEXTUAL

Breve descripción del programa en términos de igualdad de género (máximo 2.500

caracteres):

Principales líneas de

actuación relacionadas con la igualdad

de género previstas en el programa: (máximo 1.500 caracteres

por línea).

LÍNEA DE ACTUACIÓN

1.

LÍNEA DE ACTUACIÓN

2.

LÍNEA DE ACTUACIÓN

3.

LÍNEA DE ACTUACIÓN

4.

LÍNEA DE ACTUACIÓN

5.

Objetivos e indicadores en materia de igualdad de género:

Describa cada objetivo

del programa, genérico

y/o específico, que favorezca la igualdad de género, sus correspondientes indicadores, y si estos

se presentan desagregados por sexo (máximo

1.500 caracteres por objetivo

y 300 caracteres por indicador).

La información que se aporte en la Ficha G.1 (Información

textual) y la Ficha G.2 (Categorización

del programa) debe de ser coherente. Así, en el supuesto de que se indique posteriormente en la Ficha G.2 la

existencia de indicadores desagregados por sexo también deberá especificarse en esta Ficha.

La información relativa a este apartado deberá completarse

en la tabla dispuesta en la página

siguiente, de modo que los indicadores queden asociados a sus respectivos objetivos.

|

Objetivos (máximo 1.500

caracteres)

|

Indicadores (máximo 300 caracteres)

|

Desagregado por sexo

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FICHA G.2. CATEGORIZACIÓN DEL PROGRAMA

¿El programa tiene

objetivos en favor de la igualdad de género?

¿El programa presupuestario tiene indicadores relacionados con los objetivos en favor de la

igualdad de género?

Número de personas

sobre el que despliegan sus efectos las líneas de actuación del programa presupuestario.

¿Las líneas de actuación del programa presupuestario van dirigidas mayoritariamente a mujeres?

¿En qué medida el programa presupuestario realiza líneas de actuación que fomenten la igualdad

de género?

¿Los resultados previstos del programa tendrán efecto

positivo, neutro o negativo sobre la igualdad de género?

¿El programa tiene la capacidad

de solventar el problema generador

de la desigualdad (palanca de cambio) o únicamente consigue

amortiguar las consecuencias?

INSTRUCCIONES

PARA CUMPLIMENTAR LAS FICHAS PARA LA ELABORACIÓN DEL INFORME DEL IMPACTO EN LA

INFANCIA, LA ADOLESCENCIA Y LA FAMILIA PARA LOS PGE 2025

Ámbito Subjetivo: Queda referido a los Departamentos

Ministeriales y Seguridad Social.

Ámbito Objetivo: Se analizarán todos los programas

presupuestarios de gasto incluidos los programas presupuestarios del Plan de

Recuperación, Transformación y Resiliencia.

Se recomienda que el análisis sea realizado por los centros

gestores de los diferentes programas presupuestarios. Se enfatiza que deberán

valorarse todos los programas, y que deberán incluirse en el informe aquellos

con actuaciones relevantes en infancia, o en adolescencia, o en familia.

La consolidación de los programas presupuestarios por

Sección será realizada por la Oficina Presupuestaria, incluyendo aquellos programas

presupuestarios que sean gestionados por dos o más centros de la misma sección

presupuestaria.

La información solicitada para cada programa presupuestario

constará dos fichas:

IAF. 1:

Información Textual del programa presupuestario

IAF. 2:

Información Numérica del programa presupuestario

La Ficha IAF.1 resulta obligatoria para cada

programa presupuestario. En caso de que se considere que no tiene impacto sobre

ninguno de los 3 colectivos (infancia, adolescencia o/y familia) se

seleccionará la opción "No" en el desplegable, no debiendo responder

las demás cuestiones de la ficha ni a la Ficha IAF.2.

En la Ficha IAF.2 se requiere de un porcentaje

(entre 0 y 100) de los recursos del programa dirigidos al colectivo Familia y a

los colectivos Infancia y Adolescencia. Estos porcentajes no son excluyentes

(i.e. sería posible reportar un 100% de los recursos del programa dirigidos a

infancia y adolescencia y también dirigidos a familia, si así fuesen las

características de dicho programa).

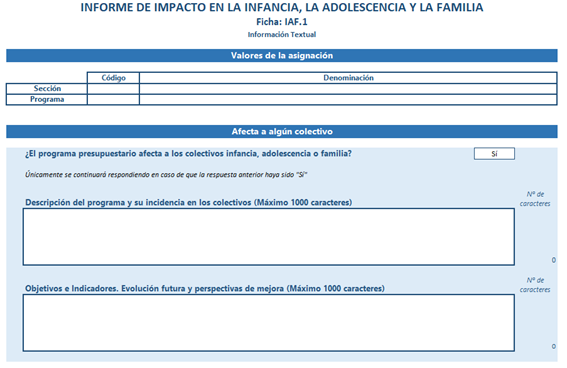

Ficha IAF.1:

Información Textual

Esta ficha es de obligada cumplimentación para todos los

programas presupuestarios de gasto de las secciones incluidas en el ámbito

subjetivo, aun en el caso de que se valore que el mencionado programa NO incide

en ninguno de los tres colectivos del Informe. Por tanto, es necesario que se

responda a si el programa presupuestario tiene impacto sobre cualquiera de los

colectivos de infancia, adolescencia y familia.

Los datos a incluir serán los siguientes:

Sección: Se deberá indicar el código y la

denominación de la Sección que remite la información y su código.

Programa Presupuestario: Se indicará el código y la

denominación del programa presupuestario analizado.

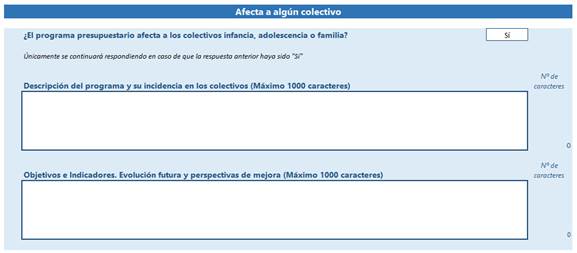

¿El programa presupuestario afecta a los colectivos

infancia, adolescencia o familia?:

Se deberá seleccionar la opción Sí o No del desplegable.

En caso de seleccionar la opción "No" en el

desplegable, no deberá responder a las demás cuestiones de la ficha ni a la

Ficha IAF.2.

Descripción del programa y su incidencia en los

colectivos: Escribir texto (máximo 1000 caracteres)

En este epígrafe se hará una breve descripción de la

naturaleza del programa y de los motivos por los que es relevante en alguno o

varios de los colectivos.

Objetivos e Indicadores. Evolución futura y perspectivas

de mejora: Escribir texto (máximo 1000 caracteres)

En este epígrafe se proporcionará aquella información

adicional sobre el programa que se considere significativa.

En caso de disponer de objetivos e indicadores, tanto

cuantitativos como cualitativos (i.e. número de beneficiarios, medida del

impacto, importe unitario de una prestación, etc.) vinculados con los

colectivos se incluirán aquí.

En este epígrafe también podrá incluirse explicación sobre

la dirección futura que se prevé para el programa, así como aquellas mejoras

que se pretenden introducir en su formulación o en su gestión para hacerlo más

relevante y eficaz.

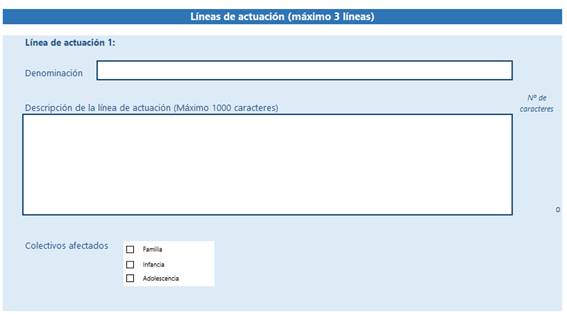

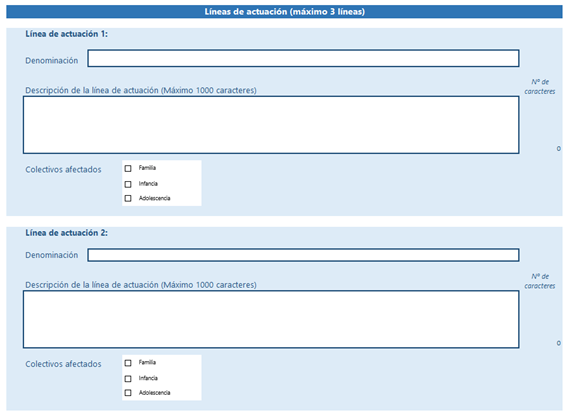

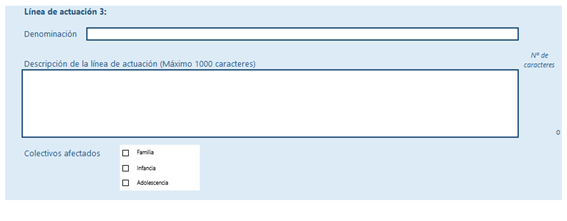

Líneas de actuación (máximo 3 líneas):

En este apartado se incluirán

hasta un máximo de tres actuaciones que se realizan con cargo al programa

presupuestario.

Deberá cumplimentarse la

siguiente información para cada línea de actuación que se incluya:

-

Denominación de la línea de actuación.

-

Descripción de la línea de actuación (máximo

1000 caracteres): incluir una explicación sucinta de la línea de actuación y lo

que se realiza o pretende alcanzar.

-

Colectivos afectados por la referida línea de actuación: se pueden

seleccionar todos aquellos sobre los cuales influyan las actuaciones

desarrolladas.

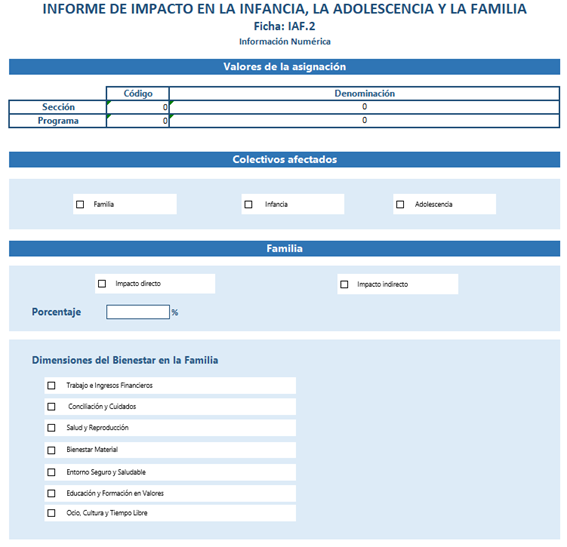

Ficha IAF.2: Información Numérica

Únicamente se cumplimentará esta ficha si se ha

seleccionado “SÍ” a la primera pregunta de la FICHA IAF.1: ¿El programa

presupuestario afecta a los colectivos infancia, adolescencia o familia?

Los datos a incluir serán los siguientes:

Sección: Se deberá indicar el código y la

denominación de la Sección que remite la información.

Programa Presupuestario: Se indicará el código y la

denominación del programa presupuestario analizado.

Colectivos afectados:

Se seleccionará el o los colectivos sobre los cuales el

programa presupuestario tiene impacto. Deberá revisarse la coherencia de esta

información con la proporcionada en la ficha IAF.1.

FAMILIA

En caso de que el programa presupuestario tenga impacto

en el colectivo Familia deberá cumplimentarse este apartado, sino deberá ir

directamente al apartado referido a Infancia y Adolescencia.

Impacto directo o

indirecto:

Se identificará si el

impacto del programa presupuestario sobre el colectivo Familia es directo o

indirecto.

Se entiende que un programa tiene impacto directo cuando

las actuaciones de dicho programa están específicamente orientadas a alguno de

los colectivos y sus necesidades. Por su parte, será impacto indirecto cuando

el programa no está específicamente diseñado a esos colectivos, pero sí que son

beneficiarios como parte de un grupo mayor, o las actuaciones pueden

beneficiarles de manera indirecta.

En el caso de que el programa tuviera tanto impactos

“directos” como “indirectos” sobre la familia, se reportará como “directo”.

Porcentaje de impacto (tanto directo como

indirecto):

Se requiere de un porcentaje (entre 0 y 100) de los

recursos del programa dirigidos al colectivo Familia. El porcentaje aquí

incluido no resulta excluyente con posibles porcentajes que se vayan a incluir

posteriormente para los colectivos de infancia y/o adolescencia (i.e. sería

posible reportar un 100% de los recursos del programa dirigidos a infancia y

adolescencia y también dirigidos a familia, si así fuesen las características

de dicho programa).

Dimensiones del Bienestar en la Familia:

Se marcarán aquellas dimensiones sobre las cuales el

programa impacte con arreglo a las siguientes definiciones:

Definiciones de las Dimensiones del Bienestar en la

Familia:

Trabajo e Ingresos Financieros: Se refiere a las

medidas dirigidas a incrementar la capacitación laboral, la inserción en el

mundo del trabajo y la mejora de sus condiciones contractuales, así como a la

protección y asistencia social cuando la renta familiar disponible lo requiera

(prestaciones, pensiones…).

Conciliación y Cuidados: Se refiere a las medidas

encaminadas a facilitar la conciliación familiar, laboral y personal y el

cuidado a familiares, tales como niñas, niños y adolescentes, personas mayores,

personas enfermas, personas con discapacidad, u otras personas a cargo o en

situación de dependencia.

Salud y Reproducción: Se refiere a programas

destinados a mejorar el estado de salud física y mental de la ciudadanía y, en

particular de las familias, así como a facilitar el ejercicio de la maternidad,

paternidad y de las responsabilidades parentales de crianza y cuidado en

condiciones adecuadas.

Bienestar Material: Se refiere a las actuaciones

encaminadas a garantizar el acceso, la calidad, y el consumo responsable de

aquellos bienes materiales o servicios habituales en sociedades desarrolladas,

tales como la alimentación, el vestido, el transporte, la energía o las

comunicaciones.

Entorno Seguro y Saludable: Se refiere a las

actuaciones relacionadas con el acceso a la vivienda y la promoción de

características positivas del entorno y la vida familiar, tales como la

seguridad física, la atención y el apoyo ante situaciones de violencia y

conflictividad familiar, la salubridad, el bienestar emocional y la

sostenibilidad medioambiental.

Educación y Formación en Valores: Se refiere a las

medidas adoptadas para mejorar las competencias técnicas y humanísticas de la

población en todos los segmentos de edad, así como la formación de ésta en

valores cívicos democráticos.

Ocio, Cultura y Tiempo Libre: Se refiere a las

medidas dirigidas a la mejora del acceso al ocio y la cultura, así como a la

disponibilidad de tiempo libre.

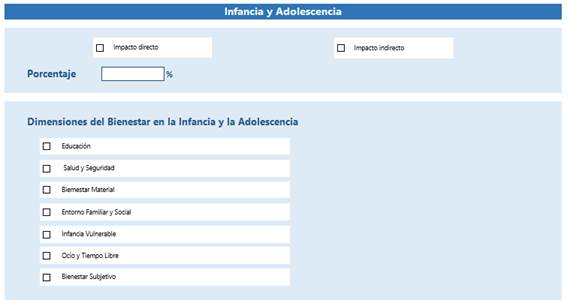

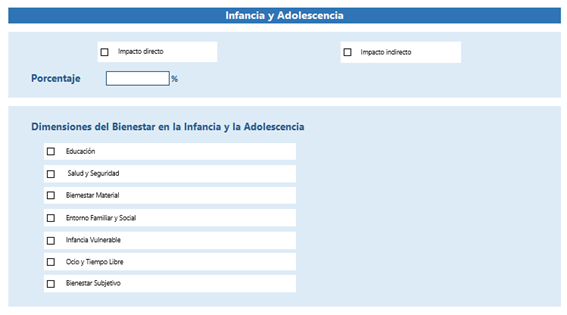

INFANCIA Y ADOLESCENCIA

Se cumplimentará únicamente si se ha reportado que el

programa presupuestario tiene impacto en Infancia y/o Adolescencia.

Impacto directo o

indirecto:

Se identificará si el

impacto del programa presupuestario sobre el colectivo Infancia y/o

Adolescencia es directo o indirecto.

Se entiende que un programa tiene impacto directo cuando

las actuaciones de dicho programa están específicamente orientadas a alguno de

los colectivos y sus necesidades. Por su parte, será impacto indirecto cuando

el programa no está específicamente diseñado a esos colectivos, pero sí que son

beneficiarios como parte de un grupo mayor, o las actuaciones pueden

beneficiarles de manera indirecta.

En el caso de que el

programa tuviera tanto impactos “directos” como “indirectos” sobre Infancia y/o

Adolescencia, se reportará como “directo”.

Porcentaje de impacto (tanto directo como indirecto):

Se requiere de un porcentaje (entre 0 y 100) de los

recursos del programa dirigidos al colectivo infancia y adolescencia. El

porcentaje aquí incluido no resulta excluyente con posibles porcentajes que se

ya se hayan incluido en familia (i.e. sería posible reportar un 100% de los

recursos del programa dirigidos a infancia y adolescencia y también dirigidos a

familia, si así fuesen las características de dicho programa).

Dimensiones del Bienestar en la Infancia y la

Adolescencia:

Se marcarán aquellas dimensiones sobre las cuales el

programa impacte con arreglo a las siguientes definiciones:

Definiciones de las Dimensiones del Bienestar en la

Infancia y la Adolescencia:

Educación: Se refiere a las políticas y actuaciones

para la mejora de las competencias del alumnado y del profesorado; medidas

contra el abandono escolar; apoyo al alumnado con necesidades educativas

especiales.

Salud y Seguridad: Se refiere a políticas y

actuaciones destinadas a la salud de la infancia y de la adolescencia; campañas

de vacunación; campañas de información (obesidad, adicciones, hábitos

saludables, salud sexual y reproductiva…).

Bienestar Material: Se refiere las actuaciones de

protección y asistencia social y ayudas para la mejora del bienestar económico

de la infancia y la adolescencia.

Entorno Familiar y Social: Se refiere a políticas y

actuaciones relacionadas con la vivienda y con el entorno (medidas

medioambientales, política urbanística…); así como políticas relacionadas con

la mejora de las relaciones familiares (conciliación laboral, permisos de

maternidad y paternidad…) y sociales (políticas de juventud...).

Infancia Vulnerable: Se refiere a medidas para la

defensa de los derechos de la infancia y de la adolescencia y para la

protección frente al maltrato y la violencia; medios y asistencia jurídica

específica a menores y víctimas del maltrato y la violencia.

Ocio y Tiempo Libre: Se refiere a medidas dirigidas

a la mejora del acceso a la cultura, a la disponibilidad de tiempo libre y al

uso de las Tecnologías de Información y las Comunicaciones.

Bienestar Subjetivo: Se refiere a medidas dirigidas

a mejorar la integración social y la percepción del propio bienestar.

FICHAS PARA LA ELABORACIÓN DEL INFORME DE IMPACTO EN

LA INFANCIA, LA ADOLESCENCIA Y LA FAMILIA

FICHA IAF.1. Información

Textual

Esta ficha es de obligada

cumplimentación. Es necesario que se responda a si el programa presupuestario

tiene impacto sobre cualquiera de los colectivos de infancia, adolescencia y

familia.

En caso de que se considere que

no tiene impacto sobre ninguno de los 3 colectivos (infancia, adolescencia y/o

familia) se seleccionará la opción “No” en el desplegable, no debiendo

responder a las demás cuestiones de la ficha, ni la ficha IAF.2.

FICHA IAF.2:

Información Numérica

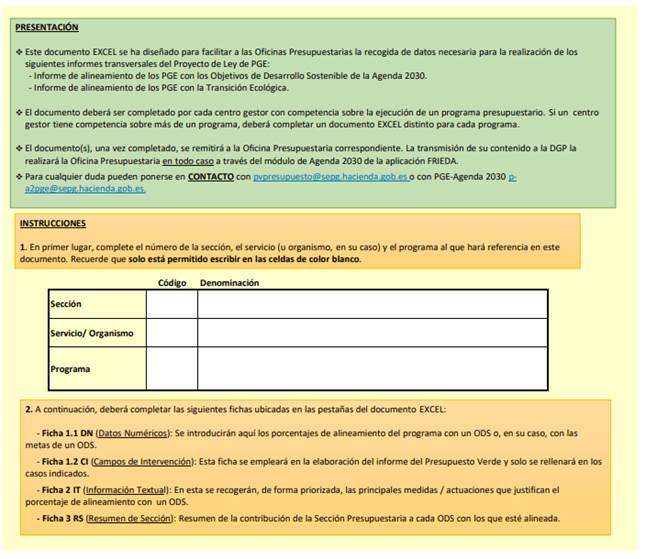

INSTRUCCIONES PARA CUMPLIMENTAR LAS FICHAS PARA LA

ELABORACIÓN DE LOS INFORMES DE ALINEAMIENTO DE LOS PRESUPUESTOS GENERALES DEL

ESTADO CON LOS OBJETIVOS DE DESARROLLO

SOSTENIBLE DE LA AGENDA 2030 Y CON LA TRANSICIÓN ECOLÓGICA (DIMENSIÓN VERDE)

Se ponen a disposición de los Departamentos Ministeriales

siete modelos de fichas para recopilar la información necesaria en el proceso

de elaboración de los Informes

de alineamiento de los Presupuestos Generales del Estado 2025 con los Objetivos de Desarrollo

Sostenible (ODS) de la Agenda 2030 y con la Transición Ecológica (dimensión verde):

I. Para el presupuesto limitativo:

a) Ficha

0 Instrucciones: ficha introductoria.

b) Ficha

1.1 DN: ficha para la elaboración de los datos

numéricos.

c) Ficha

1.2 CI: ficha

de campos de intervención.

d) Ficha

2 IT: ficha para la elaboración de la información textual.

e) Ficha

3 RS: ficha

resumen de la sección.

II. Para el presupuesto estimativo:

a) Ficha PE 1: ficha para la recogida de datos de empresas públicas.

b) Anexo con el listado de empresas públicas a las que se les va a solicitar información sobre su alineamiento con los

Objetivos de Desarrollo Sostenible.

I.

PRESUPUESTO LIMITATIVO

a) Ficha de Instrucciones:

(1) En primer lugar, complete la clave de la Sección

Presupuestaria, del servicio u organismo (en

su caso) y la del programa al que hará referencia este documento.

Recuerde que solo está permitido escribir en las celdas de color

blanco.

A continuación, deberá

completar las siguientes fichas:

-

Ficha 1.1 DN (Datos Numéricos): Se introducirán aquí los porcentajes de

alineamiento del programa

con un ODS o, en su caso, con las metas de un ODS.

-

Ficha 1.2 CI (Campos de Intervención): Esta ficha se empleará en la

elaboración del informe del Presupuesto

Verde y solo se rellenará en los casos indicados.

-

Ficha 2 IT (Información Textual):

En esta se recogerán, de forma priorizada, las principales

medidas/actuaciones que justifican el porcentaje de alineamiento con un ODS.

-

Ficha 3 RS (Resumen de Sección): Resumen

de la contribución de la Sección Presupuestaria a cada ODS con

los que esté alineada.

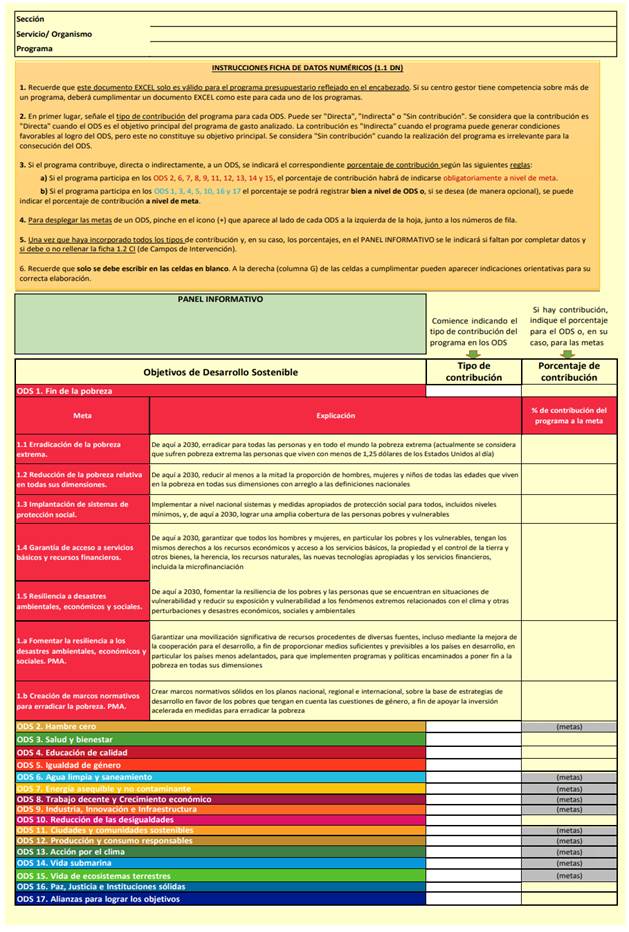

b) Ficha de datos numéricos

(1.1 DN):

(1) Las fichas están

diseñadas para ser completadas en formato EXCEL. Si su centro gestor tiene competencia sobre más de un programa presupuestario, deberá cumplimentar una ficha para cada uno de los programas.

(2) En primer lugar,

señale el tipo de contribución del programa para cada ODS. Puede ser "Directa", "Indirecta" o "Sin contribución".

Se considera que

la contribución es "Directa" cuando el ODS es el objetivo principal

del programa de gasto analizado. La

contribución es "Indirecta" cuando el programa puede generar

condiciones favorables al logro del ODS, pero este no constituye su objetivo principal. Se considera "Sin contribución" cuando la realización

del programa es irrelevante para la consecución del ODS.

(3) Si el programa contribuye, directa o indirectamente, en un ODS, se indicará

el correspondiente el porcentaje de contribución según las siguientes reglas:

i.

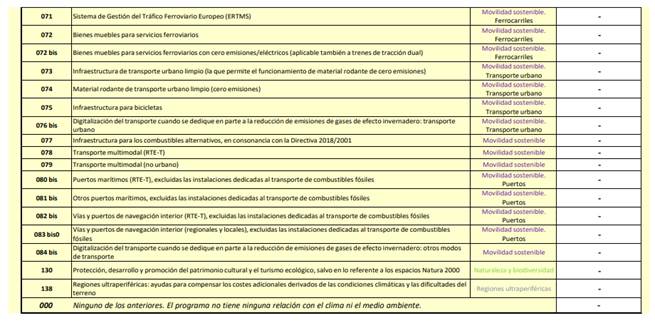

Si el programa participa en los ODS 2, 6, 7, 8, 9, 11, 12, 13, 14 y 15,

el porcentaje de contribución habrá de completarse

obligatoriamente a nivel de meta.

ii.

Si el programa participa en los ODS 1, 3, 4, 5, 10, 16 y 17 el

porcentaje se podrá registrar bien a nivel de ODS o, si se desea (de manera opcional), se puede indicar

el porcentaje de contribución

a nivel de meta.

(4) Para desplegar

las metas de un ODS, pinche en el icono (+) que aparece junto

a cada ODS a la izquierda de

la hoja.

(5) Una vez que haya

incorporado todos los tipos de contribución y, en su caso, los porcentajes, en el PANEL INFORMATIVO

se le indicará si faltan por completar datos y si debe o no rellenar la ficha 1.2 CI

(de Campos de Intervención).

(6) Recuerde que

solo se debe escribir en las celdas en blanco. A la derecha (columna G) de las celdas a cumplimentar pueden aparecer indicaciones orientativas para su

correcta elaboración.

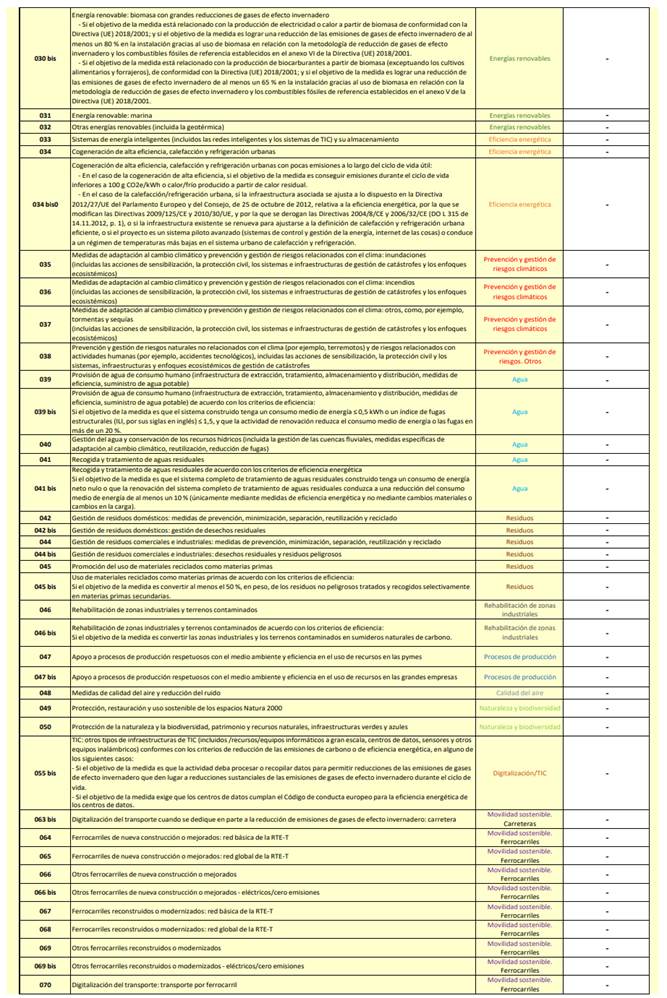

c) Ficha de campos de intervención (1.2 CI)

(1) Antes de completar

esta ficha, tiene que haber rellenado la Ficha 1.1 DN (Datos Numéricos). En función de la información incluida en aquella,

en el Panel Informativo justo

debajo de estas

instrucciones se le indica si ha de

completar esta ficha 1.2 CI.

(2) Se pueden

seleccionar uno o varios campos de intervención en los que el programa

participe.

(3) Se han establecido categorías para agrupar campos y facilitar la búsqueda. Emplee

el filtro de la columna para seleccionar alguna categoría específica.

(4) Si el centro

gestor considerara que el programa no contiene ninguna actuación relacionada con alguno de los campos de intervención aquí mostrados, al final del listado puede seleccionar

"Ninguno de los anteriores".

(5) Los Programas

del Plan de Recuperación, Transformación y Resiliencia pueden tener ya un campo de intervención asociado que deberá

incluirse aquí. Puede consultar el listado en el Anexo II de la Guía del DNSH elaborada por el

Ministerio para la Transición Ecológica y Reto Demográfico.

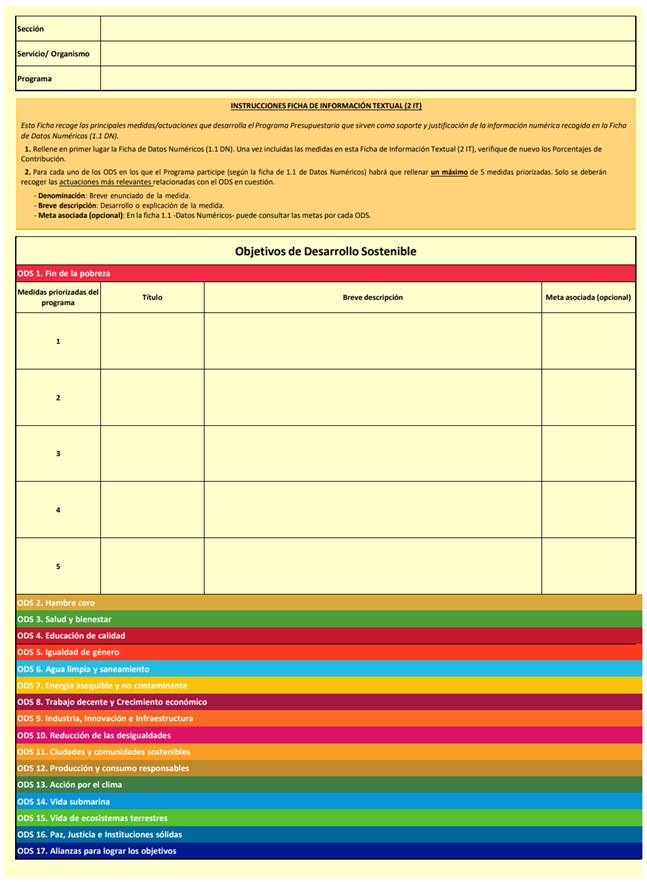

d) Ficha información textual (2 IT)

(1) Rellene en

primer lugar la Ficha de Datos Numéricos (1.1 DN). Una vez incluidas las

medidas en esta Ficha de Información Textual

(2 IT), verifique de nuevo los Porcentajes de Contribución.

(2) Para cada uno de

los ODS en los que el programa presupuestario participe (según la ficha de Datos Numéricos) habrá que rellenar un

máximo de 5 medidas priorizadas. Solo se deberán recoger las medidas

más relevantes relacionadas

con el ODS en cuestión.

i.

Denominación: Breve enunciado de la medida.

ii.

Breve descripción: Desarrollo o explicación de la medida.

iii.

Meta asociada (opcional): En la ficha 1.1 DN puede consultar las metas por cada ODS.

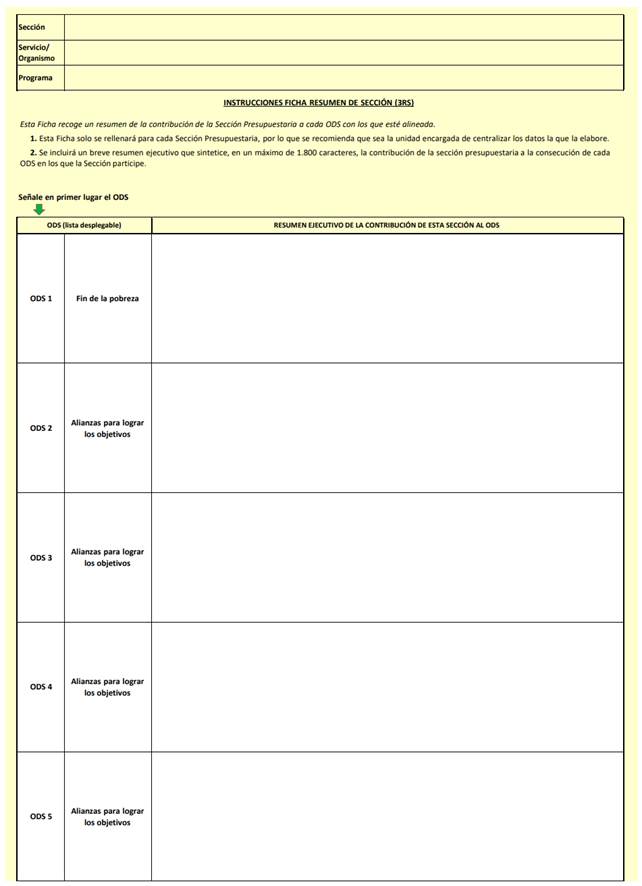

e) Ficha resumen

de la sección (3 RS)

(1) Esta Ficha solo

se rellenará para cada Sección Presupuestaria, por lo que se recomienda que sea la

unidad encargada de centralizar los datos la que la

elabore.

(2) Se incluirá un

breve resumen ejecutivo que sintetice, en un máximo de 1.800 caracteres, la contribución de la sección presupuestaria

a la consecución de cada ODS en los que la Sección participe.

II.

PRESUPUESTO ESTIMATIVO

a)

Ficha de recogida

de datos de empresas públicas

(PE 1)

(1) Se consignará la denominación de la entidad

sobre el que va a realizarse el alineamiento.

(2) Se describirá de

forma breve la actividad principal desarrollada por la entidad sobre la que se realiza el alineamiento. Máximo

4.000 caracteres.

(3) Habrá de determinarse si el tipo de contribución a un determinado ODS es directa

o indirecta. Un mismo ODS no puede tener al mismo

tiempo una contribución directa e indirecta. No deberá establecerse un porcentaje de contribución, sino

simplemente se marcará la casilla del ODS correspondiente.

A los efectos de cumplimentar la ficha, se considera

contribución directa cuando existen objetivos coincidentes con el ODS, de manera

que se contribuye de un modo claro

y sin pasos intermedios a

la consecución del ODS o de alguna de sus metas. Por su parte, tendría la consideración de contribución indirecta

cuando se favorecen las condiciones o se sientan las bases para el logro

del ODS.

(4) y (5) Se detallarán

de forma priorizada las actuaciones o medidas (máximo 15) que se consideren alineadas con el ODS y que contribuyan de forma directa

a su consecución.

Sólo se incluirán

aquellas medidas que sean relevantes, ya sea por su incidencia económica o por su importancia cualitativa.

-

En el campo ODS se consignará el número del mismo. En el caso de que con

una misma actuación o medida se

contribuya a dos o más ODS, se consignará cada ODS por separado.

-

En el campo ENUNCIADO se consignará la denominación de la actuación o

medida. Máximo 200 caracteres.

-

En el campo TIPO DE ACTUACIÓN se

incluye un desplegable con una clasificación de los tipos a efectos de

seleccionar aquel en el que sería susceptible de incluir la correspondiente actuación. En caso de que

pudiera incluirse en dos o más tipos se seleccionará

aquel sobre el que tenga más peso.

-

El campo PLAN/PROYECTO/PROGRAMA sólo se rellenará si la actuación supone

el desarrollo o es consecuencia de un plan, proyecto, programa

o iniciativa con denominación

específica. Si una actuación comprende varios, se consignarán todos. Máximo 100 caracteres.

-

En el campo DESCRIPCIÓN se incluirá un desarrollo más amplio del

contenido de la actuación o medida. Máximo 600 caracteres.

b) Anexo con el listado

de empresas públicas

PE 1- FICHA DE RECOGIDA DE DATOS DE EMPRESAS PÚBLICAS

PARA EL INFORME DE ALINEAMIENTO DE LOS PGE 2025 CON LOS ODS

ENTIDAD [01]

ACTIVIDAD PRINCIPAL

DE LA ENTIDAD [02]

(Introducir una breve descripción)

ODS [03]

(Marcar con una X los ODS con los que se identifica la actividad de la entidad

de forma directa

o indirecta)

ACTUACIONES ALINEADAS

CON LOS ODS. CONTRIBUCIÓN DIRECTA [04]

(Por cada actuación especificar el ODS con el que está

alineada, el enunciado y el tipo de actuación, el plan o planes dentro de la actuación y una

breve descripción)

|

ODS:

|

|

ENUNCIADO:

|

|

|

TIPO DE ACTUACIÓN:

|

|

|

PLAN/INICIATIVA/PROGRAMA:

|

|

|

DESCRIPCIÓN:

|

|

|

ODS:

|

|

ENUNCIADO:

|

|

|

TIPO DE ACTUACIÓN:

|

|

|

PLAN/INICIATIVA/PROGRAMA:

|

|

|

DESCRIPCIÓN:

|

|

|

ODS:

|

|

ENUNCIADO:

|

|

|

TIPO DE ACTUACIÓN:

|

|

|

PLAN/INICIATIVA/PROGRAMA:

|

|

|

DESCRIPCIÓN:

|

|

|

ODS:

|

|

ENUNCIADO:

|

|

|

TIPO DE ACTUACIÓN:

|

|

|

PLAN/INICIATIVA/PROGRAMA:

|

|

|

DESCRIPCIÓN:

|

|

|

ODS:

|

|

ENUNCIADO:

|

|

|

TIPO DE ACTUACIÓN:

|

|

|

PLAN/INICIATIVA/PROGRAMA:

|

|

|

DESCRIPCIÓN:

|

|

ACTUACIONES ALINEADAS

CON LOS ODS. CONTRIBUCIÓN INDIRECTA

[05]

(Por cada actuación especificar el ODS con el que está

alineada, el enunciado y el tipo de actuación, el plan o planes dentro de la actuación y una

breve descripción)

|

ODS:

|

|

ENUNCIADO:

|

|

|

TIPO DE ACTUACIÓN:

|

|

|

PLAN/INICIATIVA/PROGRAMA:

|

|

|

DESCRIPCIÓN:

|

|

|

ODS:

|

|

ENUNCIADO:

|

|

|

TIPO DE ACTUACIÓN:

|

|

|

PLAN/INICIATIVA/PROGRAMA:

|

|

|

DESCRIPCIÓN:

|

|

|

ODS:

|

|

ENUNCIADO:

|

|

|

TIPO DE ACTUACIÓN:

|

|

|

PLAN/INICIATIVA/PROGRAMA:

|

|

|

DESCRIPCIÓN:

|

|

|

ODS:

|

|

ENUNCIADO:

|

|

|

TIPO DE ACTUACIÓN:

|

|

|

PLAN/INICIATIVA/PROGRAMA:

|

|

|

DESCRIPCIÓN:

|

|

|

ODS:

|

|

ENUNCIADO:

|

|

|

TIPO DE ACTUACIÓN:

|

|

|

PLAN/INICIATIVA/PROGRAMA:

|

|

|

DESCRIPCIÓN:

|

|

ANEXO

LISTADO DE

EMPRESAS PÚBLICAS SELECCIONADAS PARA REALIZAR EL ALINIEAMIENTO CON LOS

OBJETIVOS DE DESARROLLO SOSTENIBLE

-

AENA S.M.E., S.A

-

CENTRO PARA EL DESARROLLO

TECNOLÓGICO Y LA INNOVACIÓN E.P.E. (CDTI)

-

ESPAÑOLA DE SEGUROS DE CRÉDITO A LA EXPORTACIÓN S.A. (S.M.E.) (CESCE)

-

CONSORCIO DE COMPENSACIÓN DE SEGUROS

(CCS)

- CORPORACIÓN DE RADIO Y TELEVISIÓN ESPAÑOLA, S.A., S.M.E

- E.P.E. INSTITUTO PARA LA DIVERSIFICACIÓN Y AHORRO DE LA ENERGÍA

(IDAE), M.P

- EMPRESA DE TRANSFORMACIONES AGRARIA, S.A., S.M.E, MP (TRAGSA)

- EMPRESA NACIONAL DE INNOVACIÓN, S.M.E.,

S.A. (ENISA)

- ENTIDAD PÚBLICA EMPRESARIAL ADMINISTRADOR DE

INFRAESTRUCTURAS FERROVIARIAS-ALTA VELOCIDAD

(ADIF-AV)

- ENTIDAD PÚBLICA EMPRESARIAL ADMINISTRADOR DE INFRAESTRUCTURAS FERROVIARIAS (ADIF)

- ENTIDAD PÚBLICA EMPRESARIAL ENAIRE

- ENTIDAD PÚBLICA EMPRESARIAL RED.ES, M.P. (RED.ES)

- ENTIDAD PÚBLICA EMPRESARIAL SOCIEDAD DE SALVAMENTO Y SEGURIDAD MARÍTIMA (SASEMAR)

- ENUSA INDUSTRIAS AVANZADAS, S.A., S.M.E (ENUSA)

- ICEX ESPAÑA EXPORTACIÓN E INVERSIONES, E.P.E., M.P

- INGENIERÍA DE SISTEMAS

PARA LA DEFENSA

DE ESPAÑA, S.A., S.M.E, M.P (ISDEFE).

- INSTITUTO DE CRÉDITO

OFICIAL, E.P.E. (ICO)

- NAVANTIA, S.A., S.M.E

- ORGANISMO PÚBLICO PUERTOS DEL ESTADO

- PARADORES DE

TURISMO DE ESPAÑA, S.M.E., S.A.

- RENFE VIAJEROS S.M.E., S.A

- SOCIEDAD ESTATAL CORREOS Y TELÉGRAFOS, S.A., S.M.E

- SOCIEDAD ESTATAL DE INFRAESTRUCTURAS DEL TRANSPORTE TERRESTRE, S.M.E., S.A. (SEITTSA)

- SOCIEDAD ESTATAL LOTERÍAS

Y APUESTAS DEL ESTADO, S.M.E., S.A (SELAE)

- SOCIEDAD MERCANTIL ESTATAL DE

INFRAESTRUCTURAS AGRARIAS, S.A. (SEIASA)

- SOCIEDAD MERCANTIL ESTATAL

INSTITUTO NACIONAL DE CIBERSEGURIDAD DE ESPAÑA, M.P., S.A. (INCIBE)

INSTRUCCIONES PARA COMPLETAR LA FICHA DE RECOGIDA DE

DATOS PARA EL INFORME DE ALINEAMIENTO DE LOS PGE CON LA TRANSICIÓN ECOLÓGICA EN SU DIMENSIÓN MARRÓN

El objetivo que se persigue con esta ficha es la identificación

y cuantificación de los gastos

perjudiciales para el medioambiente que puedan estar incluidos en el proyecto de Ley de PGE 2025, la denominada “dimensión marrón” del presupuesto. Los resultados

obtenidos a partir de los datos recopilados se integrarán en el Informe de alineamiento de los presupuestos con la

transición ecológica, que se acompaña como documentación complementaria al proyecto de Ley.

Se recomienda que la cumplimentación de estas fichas sea

realizada por los centros gestores

competentes en cada programa presupuestario, quienes deberán enviarlas a su oficina

presupuestaria para consolidar los datos de la sección.

Ámbito de análisis

– Exclusiones

Se deben analizar todas las partidas presupuestarias del

proyecto de Ley de PGE 2025 para las entidades del sector público

estatal con presupuesto de gastos de carácter limitativo, con las siguientes

excepciones:

-

Las partidas presupuestarias de los capítulos 1 (Gastos de personal), 3 (Gastos financieros), 5 (Fondo de contingencia y otros imprevistos) y 9 (Pasivos financieros) no se deben analizar, por no estar incluidas

en el ámbito del informe.

-

Los programas pertenecientes a las políticas presupuestarias 21 (Pensiones), 22 (Otras prestaciones económicas), 23 (Servicios

sociales y de promoción social), 24

(Fomento del empleo), 25 (Desempleo) y 94 (Transferencias a

otras administraciones públicas) no

se deben analizar, por no estar incluidos en el ámbito del informe.

Tampoco se debe analizar el programa 000X

(Transferencias internas).

-

Los programas del Plan de Recuperación, Transformación y Resiliencia no se deben

analizar. Estos programas ya han sido evaluados al aprobar el PRTR conforme al principio “Do no significant harm” (DNSH) y, por tanto, sus actuaciones no pueden perjudicar significativamente a ninguno

de los 6 objetivos medioambientales de la taxonomía

europea para actividades sostenibles (Reglamento UE 852/2020).

Instrucciones

En primer lugar, señale en la pestaña “0-

Instrucciones” para qué sección está cumplimentando la ficha.

En segundo lugar, revise la pestaña “1- Gastos

perjudiciales”. En ella se muestra un listado de gastos perjudiciales que podrían encontrarse en su presupuesto (columna B). Aquí

se recogen dos tipos de gastos:

-

“Gastos comunes”, que se pueden localizar en una generalidad de

servicios u organismos. Existen siete tipos.

-

“Gastos específicos”, que han sido seleccionados específicamente en función de su

naturaleza para su sección y que, por tanto, podrían estar localizados en determinados servicios u organismos.

Se incluye también una opción “Otros”, por si se

identificaran gastos perjudiciales para el

medioambiente que no se hubieran incluido en el listado proporcionado para la sección.

Para ambos tipos de gasto, comunes y específicos, las columnas C y D ofrecen, a título orientativo, una explicación de estos

gastos y su posible localización en función de la clasificación económica, en los PGE.

En tercer lugar, proceda a cumplimentar la pestaña “2-

Ficha”, donde solo se debe escribir

en las celdas en blanco. Los campos que han de ser rellenados son los siguientes:

Tipo de gasto perjudicial: Este

campo se rellena a

través de un desplegable.

Partida presupuestaria financiadora del gasto: Se registrarán en esta columna las partidas presupuestarias

financiadoras de gastos perjudiciales. Se cumplimentará con el máximo nivel de desagregación, siempre

que sea posible.

-

Un mismo tipo de gasto perjudicial para el medio ambiente puede estar financiado por varias partidas

presupuestarias, por lo que en su caso tendrían que especificarse

cada una de ellas.

-

Una misma partida presupuestaria no podrá repetirse para el mismo tipo de gasto perjudicial. En el caso de que se deseen especificar las diferentes actuaciones incluidas en la misma, deberá detallarse en el campo “Observaciones”.

Denominación de la partida presupuestaria: en este campo habrá de incluirse el literal

de la partida prevista en el

proyecto de Ley de PGE 2025.

Proyecto de inversión: se cumplimentará esta columna

únicamente en el supuesto de que la partida afecte al Capítulo 6.

-

Cada proyecto de inversión de capítulo 6 se valorará individualmente en función

de su objetivo principal:

- Si este

coincide con alguna de las actividades consideradas como perjudiciales para el medioambiente, el proyecto computará íntegramente como perjudicial, registrándose

el porcentaje que representa el proyecto sobre la partida

presupuestaria.

- Si, pese a no constituir el objetivo principal

del proyecto, sí se desarrollarían actividades perjudiciales

de manera significativa en su ejecución,

se estimará el porcentaje equivalente sobre la partida.

-

Se incluirá la denominación de cada proyecto, no la codificación.

-

Si hay varios proyectos de inversión asociados a una misma partida presupuestaria, deberá incluirse la

misma partida por cada uno de los proyectos

que hayan sido catalogados como perjudiciales para el medio ambiente, incluyendo la denominación de cada uno de ellos.

-

No obstante, si existiera una pluralidad de proyectos con

características homogéneas incluidos

dentro de una misma partida presupuestaria (con el nivel de desagregación que se considere oportuno) que

puedan ser identificados con el mismo

tipo de gasto perjudicial, se podrá incluir esta agrupación bajo un título identificativo. En estos casos se

hará mención en el campo “Observaciones” al número de proyectos que se han agrupado.

% de la partida: Se incluirá el porcentaje de la partida presupuestaria

que financia el gasto perjudicial para el medio ambiente.

-

En el caso de que la partida esté dirigida específicamente a financiar

la totalidad del gasto deberá indicarse un 100%. En caso contrario, se estimará el porcentaje.

-

Para el capítulo 6, en el supuesto de que haya varios proyectos de inversión perjudiciales para el medio

ambiente que estén vinculados a la misma partida,

para cada proyecto

identificado (o grupo de proyectos si se hubieran agrupado) se considerará su

peso relativo sobre el total de la partida.

El porcentaje se obtendrá dividiendo el importe del proyecto (o grupo de proyectos) entre el importe total

de la partida. En este supuesto, la

suma de los porcentajes de los proyectos incluidos no podrá ser superior al 100% de la partida.

Observaciones: Campo

de texto libre. En este apartado se podrán incluir los comentarios que el centro gestor considere pertinentes respecto

del gasto perjudicial registrado. A título orientativo se pueden

incluir:

-

Las medidas de mitigación del gasto perjudicial correspondiente,

en el caso de que las hubiera. Por ejemplo, se podría considerar como medidas de

mitigación las incluidas en el programa correspondiente en el Informe de alineamiento de los presupuestos con la transición ecológica en su

dimensión verde.

-

Regulación de este gasto, si estuviera impuesto

por una obligación legal.

-

Justificación del gasto, por ejemplo,

por responder a otros fines como los de carácter

social.

-

Alcance temporal definido

del gasto perjudicial.

-

Cálculos realizados para las estimaciones de porcentajes registrados.

-

Cualquier otra observación que se

quiera incluir.

|

|

0-INSTRUCCIONES

|

|

|

|

El objetivo que se persigue

con esta ficha es la identificación y cuantificación de los gastos

perjudiciales para el medioambiente que puedan estar

incluidos en el proyecto de LPGE 2025,

la denominada “dimensión marrón” del presupuesto.

Se recomienda que la cumplimentación de estas fichas

sea realizada por los centros

gestores competentes en cada programa

presupuestario, quienes deberán

enviarlasa su oficina presupuestaria para consolidar los datos de la sección. Las fichas están

diseñadas para rellenarse en formato Excel.

En primer lugar, señale en esta misma pestaña para qué sección

está cumplimentando la ficha.

|

|

|

|

|

|

|

|

Sección:

|

|

1 - GASTOS PERJUDICIALES

|

|

|

|

|

|

|

Gastos comunes

|

Explicación

|

¿Dónde los vamos a encontrar?

|

|

C1 - Consumo de combustibles fósiles para edificios y

transporte

|

Todo gasto corriente en combustibles fósiles: derivados

del petróleo, carbón y gas natural.

|

Subconcepto 221.02 Gas

Subconcepto 221.03 Combustible

|

|

C2 - Gastos en transporte y locomoción basados en

combustibles fósiles

|

Solo los siguientes gastos:

En billetes o contratación de medios aéreos, marítimos.

En servicios de taxis que no sean cero emisiones.

En billetes o contratación de autobuses a Diesel, o en

autobuses de transporte interurbano y de media y larga distancia.

Transporte de mobiliario y enseres en traslados.

Al Parque Móvil del Estado por servicios de vehículos

que no sean cero emisiones.

Al Ministerio de Defensa como contraprestación por los

servicios de transporte aéreo

Servicios de remolcadores por entrada y salida de

buques a puertos.

|

Concepto 204. Arrendamientos de medios de transporte.

Concepto 226 Reuniones, conferencias y cursos Concepto 223 Transportes

Concepto 231 Locomoción

Concepto 232 Traslado

|

|

C3 - Subvenciones o ayudas para gasto corriente en

combustibles fósiles

|

Transferencias corrientes cuyo objeto sea financiar el

consumo de combustibles fósiles, con independencia del perceptor (familias,

empresas, entidades territoriales, entidades sin fines de lucro…)

|

Cap. 4 Transferencias corrientes

|

|

C4 - Inversiones en vehículos de transporte terrestre

contaminantes

|

Inversión nueva o de reposición en vehículos que NO sea

cero emisiones (es decir, cualquier vehículo distinto de los eléctricos puros

o híbridos enchufables, pila de combustible, o hidrógeno)

|

Art. 62 Inversión nueva asociada al funcionamiento

operativo de los servicios Art. 63 Inversión de reposición asociada al

funcionamiento operativo de los servicios

|

|

C5 - Inversiones en elementos que empleen combustibles

fósiles en su funcionamiento (edificios)

|

Inversión nueva o de reposición en calderas de gas,

generadores eléctricos o maquinaria pesada que funcionen con derivados del

petróleo, carbón o gas natural.

|

Art. 62 Inversión nueva asociada al funcionamiento

operativo de los servicios Art. 63 Inversión de reposición asociada al

funcionamiento operativo de los servicios

|

|

C6 - Inversiones en otros elementos contaminantes

(edificios)

|

Inversión nueva o de reposición en equipos de

climatización y refrigeración que utilicen gases fluorados de efecto

invernadero con un PCA superior a 150 (aires acondicionados, bombas de calor,

aparamenta eléctrica, extinción de incendios , usos industriales, etc).

La información sobre el gas utilizado se incluye en las

especificaciones del equipo y es obligatorio que esté indicado incluso en la

etiqueta en el mismo. El potencial de calentamiento a la atmósfera (PCA) para

ese gas se puede consultar en los listados de los documentos siguientes:

Anexo I del Reglamento 517/2014: https://www.boe.es/doue/2014/150/L00195-00230.pdf Factores de emisión del Registro de

huella:

https://www.miteco.gob.es/es/cambio-climatico/temas/mitigacion-politicas-y- medidas/factoresemision_tcm30-479095.pdf

https://www.miteco.gob.es/es/cambio-climatico/temas/mitigacion-politicas-y- medidas/factoresemision_tcm30-542746.xlsx

|

Art. 62 Inversión nueva asociada al funcionamiento

operativo de los servicios Art. 63 Inversión de reposición asociada al

funcionamiento operativo de los servicios

|

|

C7 - Subvenciones o ayudas para inversiones en elementos

contaminantes

|

Transferencias de capital para financiar las anteriores inversiones basadas en combustibles fósiles

u otros elementos contaminantes, con independencia del perceptor (familias,

empresas, entidades territoriales, entidades sin fines de lucro…)

|

Cap. 7

Transferencias de capital Cap. 8 Aportaciones patrimoniales

|

|

|

|

|

FICHA DE RECOGIDA DE DATOS PLPGE 2025 - DIMENSIÓN MARRÓN

|

|

Tipo de gasto

|

Ver detalles en pestaña

Gastos

|

Sec.

|

Serv./Org.

|

Prog.

|

Capítulo

|

Artículo

|

Concepto

|

Subc.

|

Partida (automático)

|

Denominación partida

|

Proyecto de inversión

|

% de la partida

|

Observaciones

|

|

Lista desplegable de tipos de gasto

(para cualquier duda consulte la pestaña Gastos)

|

(Automático)

|

Obligatorio

(3 dígitos)

|

Obligatorio

(4 dígitos)

|

Obligatorio

(1 dígito)

|

Obligatorio

(2 dígitos)

|

Opcional

(3 dígitos)

|

Opcional

(2 dígitos)

|

(Automático)

|

Obligatorio

|

Denominación del proyecto

(solo para cap. 6)

|

Obligatorio

|

Texto libre

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

|

|

|

**

|

***

|

****

|

*

|

**

|

***

|

**

|

**.***.****.***.**

|

|

|

|

|

Anexo I. Lista completa de gastos perjudiciales

Gastos comunes

|

Gasto

|

Explicación

|

¿Dónde los

vamos a encontrar?

|

Sección

|

|

C1 - Consumo de combustibles fósiles para edificios y transporte

|

Todo

gasto corriente en combustibles fósiles: derivados del petróleo, carbón

y gas natural.

|

Subconcepto 221.02

Gas

Subconcepto 221.03

Combustible

|

Todas

|

|

C2 - Gastos en transporte y locomoción

basados en combustibles fósiles

|

Solo los siguientes gastos:

En billetes o contratación de medios aéreos, marítimos.

En servicio de taxis que no sean

cero emisiones.

En

billetes o contratación de autobuses a Diesel, o en autobuses de transporte interurbano y de media

y larga distancia.

Transporte de mobiliario y enseres en traslados.

Al Parque

Móvil del Estado por servicios de vehículos que no

sean cero emisiones.

Al

Ministerio de Defensa como contraprestación por los servicios de transporte aéreo

Servicios de remolcadores por entrada y salida de buques a puertos.

|

Concepto

204. Arrendamientos de medios de transporte.

Concepto

226 Reuniones, conferencias y cursos

Concepto 223 Transportes

Concepto 231 Locomoción

Concepto 232 Traslado

|

Todas

|

|

C3 - Subvenciones o ayudas para

gasto corriente en combustibles fósiles

|

Transferencias

corrientes cuyo objeto sea financiar el consumo de combustibles fósiles, con independencia del perceptor (familias,

empresas, entidades territoriales, entidades sin fines de lucro…)

|

Cap. 4 Transferencias corrientes

|

Todas

|

|

C4 - Inversiones en vehículos de

transporte terrestre contaminantes

|

Inversión

nueva o de reposición en vehículos que NO sea cero emisiones (es decir,

cualquier vehículo distinto de los eléctricos puros o híbridos enchufables,

pila de combustible, o hidrógeno), salvo aquellos destinados a la extinción

de incendios forestales.

|

Art. 62

Inversión nueva asociada al funcionamiento

operativo de los servicios

Art. 63 Inversión de reposición asociada

al

funcionamiento operativo de los servicios

|

Todas

|

|

Gasto

|

Explicación

|

¿Dónde los

vamos a encontrar?

|

Sección

|

|

C5 - Inversiones en elementos que

empleen combustibles fósiles en su funcionamiento (edificios)

|

Inversión

nueva o de reposición en calderas de gas, generadores eléctricos o maquinaria pesada que funcionen con derivados

del petróleo, carbón

o gas natural.

|

Art. 62

Inversión nueva asociada al funcionamiento

operativo de los servicios

Art. 63

Inversión de reposición asociada al funcionamiento operativo de los

servicios

|

Todas

|

|

C6 - Inversiones en otros elementos

contaminantes (edificios)

|

Inversión

nueva o de reposición en equipos de climatización y refrigeración que utilicen gases fluorados de efecto

invernadero con un PCA superior a

150 (aires acondicionados, bombas de calor,

aparamenta eléctrica, extinción de incendios, usos industriales, etc.).

La

información sobre el gas utilizado se incluye en las especificaciones del equipo y es obligatorio que esté indicado

incluso en la etiqueta en el

mismo. El potencial de calentamiento a la atmósfera

(PCA) para ese gas se puede consultar en los listados de los documentos

siguientes:

Anexo I

del Reglamento 517/2014: https://www.boe.es/doue/2014/150/L00195-00230.pdf

Factores de emisión del Registro de huella:

https://www.miteco.gob.es/es/cambio-climatico/temas/mitigacion-

politicas-y-medidas/factoresemision_tcm30-479095.pdf https://www.miteco.gob.es/es/cambio-climatico/temas/mitigacion-

politicas-y-medidas/factoresemision_tcm30-542746.xlsx

|

Art. 62

Inversión nueva asociada al funcionamiento

operativo de los servicios

Art. 63

Inversión de reposición asociada al

funcionamiento operativo de los servicios

|

Todas

|

|

Gasto

|

Explicación

|

¿Dónde los

vamos a encontrar?

|

Sección

|

|

C7 - Subvenciones o ayudas para

inversiones en elementos contaminantes

|

Transferencias

de capital para financiar las anteriores inversiones basadas en combustibles fósiles u otros elementos

contaminantes, con independencia del perceptor (familias, empresas, entidades

territoriales, entidades sin fines de lucro…)

|

Cap. 7

Transferencias de capital Cap. 8 Activos Financieros

|

Todas

|

Gastos específicos

|

Gasto

|

Explicación

|

¿Dónde los

vamos a encontrar?

|

Sección

|

|

E1 - Gasto en vehículos de transporte

aéreo

|

Se

incluyen las inversiones/transferencias/aportaciones para la adquisición o mantenimiento de vehículos

de transporte aéreo, salvo aquellos destinados a la extinción de incendios

forestales. No se incluye aquí el

consumo de combustibles fósiles para estos vehículos, que deberá registrarse en el C1 "Consumo de

combustibles fósiles para edificios y transporte".

|

Art. 62

Inversión nueva asociada al funcionamiento

operativo de los servicios

Art. 63

Inversión de reposición asociada al

funcionamiento operativo de los servicios

Art.

65. Inversiones militares en infraestructura y otros bienes.

Art.

66. Inversiones militares asociadas al funcionamiento de los servicios.

Cap. 7

Transferencias de capital Cap. 8 Activos Financieros

|

14, 15,

16, 17,

20, 23,

25

|

|

Gasto

|

Explicación

|

¿Dónde los

vamos a encontrar?

|

Sección

|

|

E2 - Gasto en vehículos de transporte marítimo

|

Se

incluyen las inversiones/transferencias/aportaciones para la adquisición o mantenimiento de vehículos

de transporte marítimo. No se

incluye aquí el consumo de combustibles fósiles para estos vehículos, que deberá registrarse en el

C1 "Consumo de combustibles fósiles para

edificios y

transporte".

|

Art. 62

Inversión nueva asociada al funcionamiento

operativo de los servicios

Art. 63

Inversión de reposición asociada al

funcionamiento operativo de los servicios

Art.

65. Inversiones militares en infraestructura y otros bienes.

Art.

66. Inversiones militares asociadas al funcionamiento de los servicios.

Cap. 7 Transferencias

de capital Cap. 8 Activos Financieros

|

14, 15,

16, 17,

20, 21,

25, 28

|

|

E3 - I+D para operaciones

de navegación aérea o marítima sin propósito de mejora medioambiental

|

|

Art.

64. Gastos de inversiones de carácter inmaterial.

Art.

67. Gastos militares de inversiones de

carácter inmaterial.

Cap. 7 Transferencias de capital

Cap. 8 Activos Financieros

|

14, 16,

17, 20,

21, 23,

25

|

|

E4 - Ayudas a combustibles fósiles

para agricultura, ganadería y

horticultura

|

Ayudas específicas al sector para

consumo de estos

combustibles

|

Cap. 4 Transferencias corrientes

|

21

|

|

E5 - Ayudas a hidrocarburos usados

en la maquinaria agrícola

|

|

Cap. 4 Transferencias corrientes

|

21

|

|

Gasto

|

Explicación

|

¿Dónde los

vamos a encontrar?

|

Sección

|

|

E6 - Ayudas a la producción o consumo de biocombustibles que contribuyan a la deforestación y/o degradación de la tierra, cambios en los usos del suelo y pérdida de la biodiversidad

|

Ejemplos de este tipo

de biocombustible es el procedente del aceite de palma o de la soja

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20, 21,

23

|

|

E7 - Apoyo a la ampliación de regadíos

en zonas con masas de agua

subterránea declaradas en riesgo

de no alcanzar el buen estado cuantitativo o químico

|

Se

puede consultar el listado de las 25 declaradas hasta ahora y su mapa de localización aquí: https://www.miteco.gob.es/es/agua/temas/estado-y-calidad-de-las-

aguas/aguas-subterraneas/masas-de-agua-declaradas-en-riesgo/

|

Cap. 4

Transferencias corrientes Cap. 6 Inversiones reales

Cap. 7 Transferencias de capital

|

21, 23

|

|

E8 - Ayudas para fertilizantes y

pesticidas contaminantes

|

Todos

aquellos fertilizantes que no sean de tipo A según el Anexo V del RD 506/2013, las ayudas para

productos fitosanitarios que no contienen

sustancias candidatas a la sustitución, de acuerdo con lo establecido en el Reglamento 1107/2009,

y ayudas para pesticidas siempre que no generen un beneficio neto al medio ambiente.

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

21

|

|

E9 - Apoyo a la agricultura y/o ganadería

intensiva que no tenga en cuenta las

consideraciones

ambientales

|

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

21

|

|

E10 - Apoyo a la importación, exportación,

producción y/o comercialización de

productos que sean o contengan

materias primas cuya obtención

contribuya a la deforestación y la

degradación

forestal en todo

el mundo

|

El

consenso sobre las materias primas asociadas a mayor deforestación indica: aceite de palma, soja, madera, caucho,

cacao y café, así

como algunos de sus productos

derivados.

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20, 21

|

|

Gasto

|

Explicación

|

¿Dónde los

vamos a encontrar?

|

Sección

|

|

E11 - Apoyo a prácticas forestales

no sostenibles

|

p. ej.

plantaciones de monocultivos de especies exóticas, uso de pesticidas y fertilizantes químicos,

monocultivos de especies sin preservar

la biodiversidad genética. El MITECO fomenta a través del Plan nacional integrado de energía y

clima (PNIEC) cultivos de ribera, que

pueden ser choperas (monocultivos), si es en sustitución de cultivos herbáceos que se

sitúen en zonas inundables.

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

21, 23

|

|

E12 - Apoyo a los combustibles fósiles

utilizados en la pesca comercial nacional, la pesca

continental, la acuicultura

|

|

Cap. 4 Transferencias corrientes

|

21

|

|

E13 - Otros apoyos a la pesca no

sostenible

|

Se

incluyen el apoyo a la actividad pesquera que conlleve una capacidad de sobrepesca y cualquier otra

actuación que se considere que

pueda poner en riesgo la sostenibilidad de los recursos marinos

(explíquese en el campo

“Observaciones”).

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

21

|

|

E14 - Compensación por los costes

indirectos del régimen de comercio

de

emisión de gases de efecto invernadero

|

Compensaciones financiadas según el artículo 30.4 de la Ley

7/2021

|

Cap. 7 Transferencias de capital

|

20

|

|

E15 - Gasto en interconectividad e

infraestructuras y plantas

de almacenamiento de combustibles

fósiles

|

|

Cap. 4

Transferencias corrientes Cap. 6 Inversiones reales

Cap. 7 Transferencias de capital

|

20

|

|

E16 - Ayudas para el transporte y

procesamiento de recursos de

energías fósiles

|

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20

|

|

E17 - Ayudas para la construcción

de plantas de calor

y refinerías de

combustibles fósiles

|

|

Cap. 7

Transferencias de capital Cap. 8 Activos Financieros

|

20

|

|

Gasto

|

Explicación

|

¿Dónde los

vamos a encontrar?

|

Sección

|

|

E18 - Ayudas para la construcción

de infraestructuras de red para electricidad alimentada por

combustibles fósiles

|

|

Cap. 7

Transferencias de capital Cap. 8 Activos Financieros

|

20

|

|

E19 - Subvenciones para los combustibles

fósiles utilizados en plantas de

cogeneración de calor y electricidad

(CHP) y/o para generación de electricidad a partir

de

biomasa o turba

|

|

Cap. 4 Transferencias corrientes

|

20

|

|

E20 - Subvenciones de apoyo al almacenamiento de turba

|

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20

|

|

E21 - Apoyo a fuentes fósiles en usos distintos de los combustibles

|

Por

ejemplo, combustible usado como materia prima para la generación de plásticos, cremas, anestésicos y detergentes.

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20

|

|

E22 - Ayudas a la extracción y refino de combustibles fósiles

|

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20

|

|

E23 - Subvenciones para el metano

utilizado en instalaciones

de uso

intensivo

de energía

|

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20

|

|

E24 - Subsidio para proveedores de

combustibles en áreas

ultraperiféricas y remotas

|

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

17, 20,

25

|

|

E25 - Inversión relacionada con la

producción, la transformación, el transporte,

la distribución, el

almacenamiento

o la combustión de combustibles

fósiles

|

|

Cap. 6 Inversiones Reales

Cap. 7 Transferencias de capital

|

20, 23

|

|

Gasto

|

Explicación

|

¿Dónde los

vamos a encontrar?

|

Sección

|

|

E26 - Inversiones relacionadas con

la minería o la extracción, de combustibles

fósiles sólidos y petróleo, así

como las inversiones relacionadas con la

extracción de

gas

|

|

Cap. 6 Inversiones Reales

Cap. 7 Transferencias de capital

|

20, 28

|

|

E27 - Subvenciones a la electricidad generada a partir

de combustibles

fósiles para

perforación minera

|

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20, 23,

28

|

|

E28 - Subvenciones para el petróleo

mineral del sector

petrolero en alta

mar

|

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20, 23,

28

|

|

E29 - Subvenciones para dióxido de

carbono para refino, energía para industrias intensivas en energía y

otros negocios

|

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20

|

|

E30 - Subvenciones para aceite mineral usado

en motores o

vehículos de motor

|

|

Cap. 4

Transferencias corrientes Cap. 7 Transferencias de capital

|

20

|

|

E31 - Subvenciones a actividades que

conducen a un aumento en el uso o

liberación de sustancias tóxicas o a

la producción de

productos químicos

|

|

Cap. 4 Transferencias

corrientes Cap. 7 Transferencias de capital

|

20

|

|

E32 - Inversión/Subvenciones a la

construcción de infraestructuras no

resilientes y no viables a medio y largo

plazo

|

Por ejemplo, nuevas pistas de esquí, playas artificiales, campos

de golf, parques temáticos…

|

Cap. 4

Transferencias corrientes Cap. 6 Inversiones reales

Cap. 7

Transferencias de capital Cap. 8 Activos Financieros

|

17, 20,

25

|

|

Gasto

|

Explicación

|

¿Dónde los

vamos a encontrar?

|

Sección

|

|

E33 - Inversión/Subvenciones a la

construcción de nuevas carreteras y

autovías.

|

Solo se

incluyen las de nueva construcción, no las destinadas al mantenimiento, en desfragmentación del

territorio y en adaptación al cambio climático de las infraestructuras existentes

|

Cap. 4 Transferencias

corrientes Cap. 6 Inversiones reales

Cap. 7

Transferencias de capital Cap. 8 Activos Financieros

|

17, 25

|

|

E34 - Inversión/subvenciones destinadas

a la infraestructura aeroportuaria,

con excepción de medidas de mitigación del impacto