NORMA

|

ORDEN EHA/1543/2006, de

19 de mayo, por la que se reducen para el período impositivo 2005, los

índices de rendimiento neto aplicables en el método de estimación objetiva

del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas

y ganaderas afectadas por diversas circunstancias excepcionales. |

|

|

|

PUBLICADO EN:

|

Boletín Oficial del Estado n.º 122/2006 de 23 de

mayo. Boletín Oficial del Ministerio de Economía y

Hacienda

n.º 22/2006 de 1 de junio. |

|

|

|

TRIBUTO-MATERIA

|

|

|

|

|

|

II. I.R.P.F. |

Reducción

para el período impositivo 2005 de los índices de rendimiento neto aplicables

en el método de estimación objetiva para las actividades agrícolas y

ganaderas afectadas por diversas circunstancias excepcionales. |

|

|

|

NORMAS DE REFERENCIA

|

— Reglamento del Impuesto sobre la Renta de

las Personas Físicas, aprobado por el Real Decreto 1775/2004, de 30 de julio

(art. 35.4.1). — Real Decreto-ley 1/2005, de 4 de febrero, por el que se adoptan medidas urgentes para paliar los daños ocasionados en el sector agrario por las heladas acaecidas en el mes de enero de 2005 (art. 4). — Real Decreto-ley 6/2005, de 8 de abril,

por el que se establece la aplicación del Real Decreto-ley 1/2005, a los

daños ocasionados por las heladas acaecidas durante los meses de febrero y

marzo de 2005. — Real Decreto-ley 10/2005, de 20 de junio,

por el que se adoptan medidas urgentes para paliar los daños producidos en el

sector agrario por la sequía y otras adversidades climáticas (art. 2). — Real Decreto-ley 14/2005, de 2 de

diciembre, por el que se adoptan medidas urgentes para reparar los daños

causados por la tormenta tropical Delta en el archipiélago canario los días

28 y 29 de noviembre (art. 6). — Orden EHA/3902/2004, de 29 de noviembre,

por la que se desarrollan para el año 2005 el método de estimación objetiva

del Impuesto sobre la Renta de las Personas Físicas y el régimen especial

simplificado del Impuesto sobre el Valor Añadido. |

|

|

|

|

Norma modificada por: |

ORDEN EHA/1867/2006, de 14

de junio, por la que se modifica el anexo de la Orden EHA/1543/2006, de 19 de

mayo, por la que se reducen para el período impositivo 2005, los índices de

rendimiento neto aplicables en el método de estimación objetiva del Impuesto

sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas

afectadas por diversas circunstancias excepcionales. |

ORDEN EHA/1543/2006, de 19 de mayo, por la que se

reducen para el período impositivo 2005, los índices de rendimiento neto

aplicables en el método de estimación objetiva del Impuesto sobre la Renta de

las Personas Físicas para las actividades agrícolas y ganaderas afectadas por

diversas circunstancias excepcionales.

Durante

el año 2005, el Gobierno ha aprobado varios Reales Decretos-leyes en los que se

dispone que, a la vista del informe del Ministerio de Agricultura, Pesca y

Alimentación, el Ministerio de Economía y Hacienda podrá autorizar, con carácter

excepcional, la reducción de los índices de rendimiento neto a los que se

refiere la Orden EHA/3902/2004, de 29 de noviembre, por la que se desarrollan

para el año 2005 el método de estimación objetiva del Impuesto sobre la Renta

de las Personas Físicas y el régimen especial simplificado del Impuesto sobre

el Valor Añadido.

Estos

Reales Decretos-leyes son el 1/2005, de 4 de febrero, por el que se adoptan

medidas urgentes para paliar los daños ocasionados en el sector agrario por las

heladas acaecidas en el mes de enero de 2005; el 6/2005, de 8 de abril, por el

que se establece la aplicación del Real Decreto-ley 1/2005, a los daños

ocasionados por las heladas acaecidas durante los meses de febrero y marzo de

2005; el 10/2005, de 20 de junio, por el que se adoptan medidas urgentes para

paliar los daños producidos en el sector agrario por la sequía y otras

adversidades climáticas; y el 14/2005, de 2 de diciembre, por el que se adoptan

medidas urgentes para reparar los daños causados por la tormenta tropical Delta

en el archipiélago canario los días 28 y 29 de noviembre.

Asimismo,

el artículo 35.4.1 del Reglamento del Impuesto sobre la Renta de las Personas

Físicas, aprobado por el Real Decreto 1775/2004, de 30 de julio, establece que

cuando el desarrollo de actividades económicas, a las que fuese de aplicación

el método de estimación objetiva, se viese alterado por incendios, inundaciones

u otras circunstancias excepcionales que afectasen a un sector o zona determinada,

el Ministro de Economía y Hacienda podrá autorizar, con carácter excepcional,

la reducción de los signos, índices o módulos.

A

este respecto, el Ministerio de Agricultura, Pesca y Alimentación ha emitido informe

por el que se pone de manifiesto que durante 2005 se han producido

circunstancias excepcionales en el desarrollo de las actividades agrícolas y

ganaderas, las cuales se localizan en determinadas zonas geográficas, que

aconsejan hacer uso de la autorización contenida en el citado artículo 35.4.1

del Reglamento del Impuesto sobre la Renta de las Personas Físicas, así como en

los Reales Decretos-leyes citados.

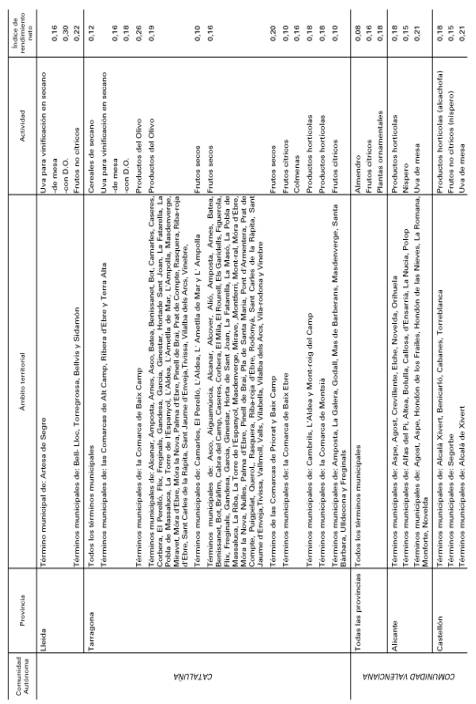

Por

razones de una mayor claridad para aplicar estas medidas se ha optado por

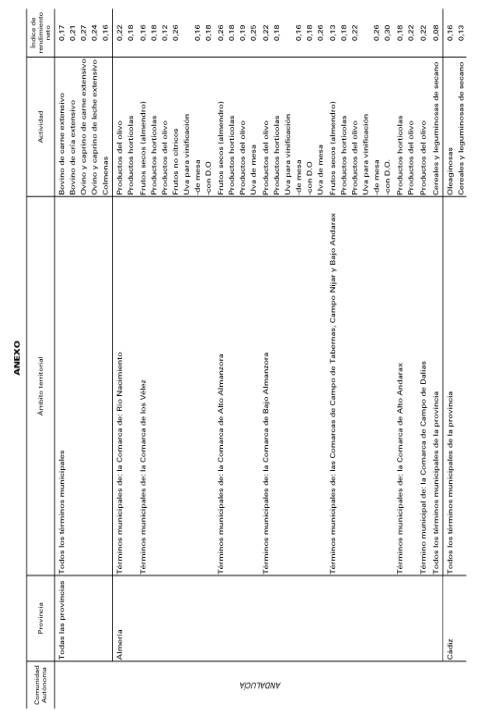

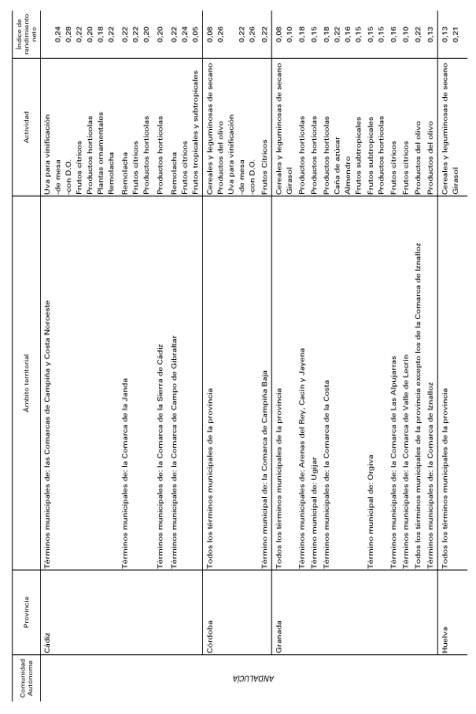

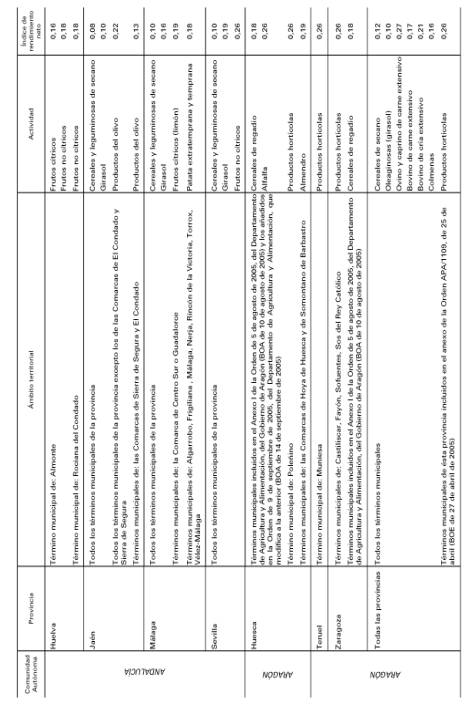

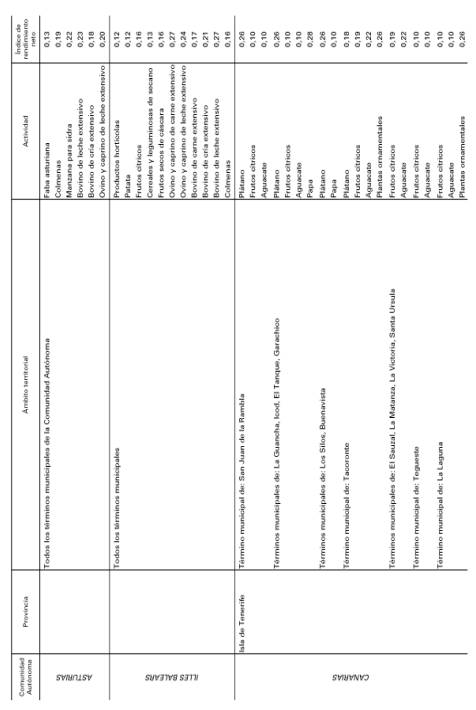

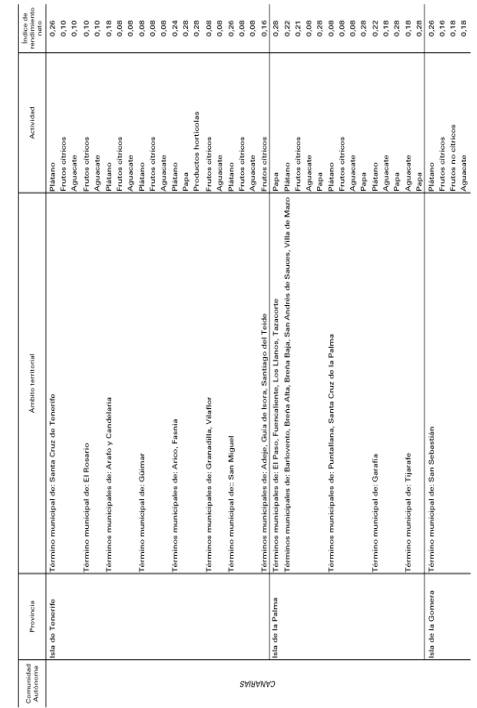

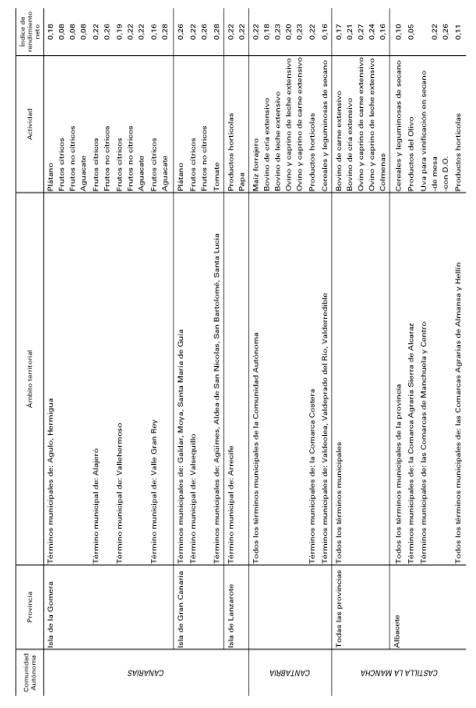

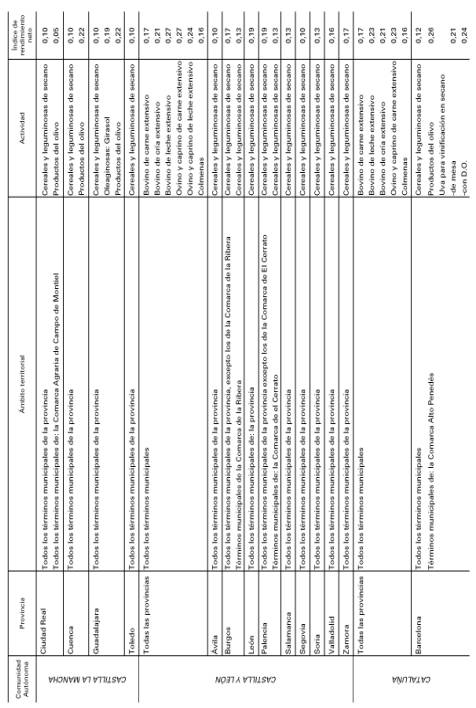

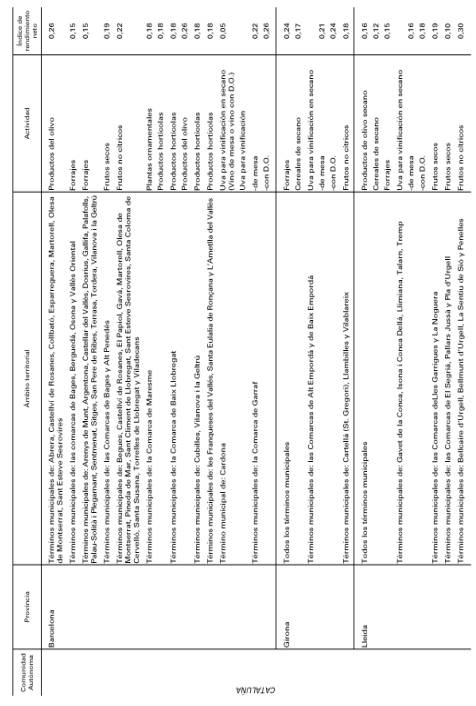

aprobar las reducciones en un único anexo, en el cual se agrupan las

reducciones por Comunidades Autónomas, Provincias, ámbitos territoriales y

actividades.

En

su virtud, este Ministerio ha dispuesto:

Artículo

1. Reducción de los índices de

rendimiento neto aplicables a las actividades agrícolas y ganaderas afectadas

por circunstancias excepcionales.

Los

índices de rendimiento neto aplicables en 2005 a las actividades agrícolas y

ganaderas desarrolladas en los ámbitos territoriales definidos en el anexo de

esta Orden serán los contenidos en éste.

Artículo

2. Regularización por contribuyentes

afectados.

Los

contribuyentes afectados por la reducción de índices de rendimiento neto

aprobada en esta Orden que hubiesen presentado su declaración del Impuesto

sobre la Renta de las Personas Físicas correspondiente a 2005 podrán

regularizar su situación presentando solicitud de rectificación de su

autoliquidación ante el Delegado o Administrador de la Agencia Estatal de

Administración Tributaria competente por razón del domicilio fiscal del

contribuyente, en los términos previstos en la disposición adicional tercera

del Real Decreto 1163/1990, de 21 de septiembre, por el cual se regula el procedimiento

para la realización de devoluciones de ingresos indebidos de naturaleza tributaria.

Estas

solicitudes de rectificación podrán presentarse a partir de la entrada en vigor

de esta Orden.

Disposición

final única. Entrada en vigor.

Esta

Orden entrará en vigor el día de su publicación en el BOE.

Lo

que comunico a ustedes para su conocimiento y efectos.

Madrid,

19 de mayo de 2006.—Solbes Mira.

Sr. Secretario de Estado de

Hacienda y Presupuestos y Sres. Secretario General de Hacienda, Director

General de la Agencia Estatal de Administración Tributaria y Director General

de Tributos.