NORMA

|

Resolución de 23 de octubre de 2007, de la Presidencia de |

|

|

|

PUBLICADO EN:

|

Boletín

Oficial del Estado n.º 299/2007 de

14 de diciembre. Boletín

Oficial del Ministerio de Economía y Hacienda n.º 47/2007 de 27 de diciembre. |

|

|

|

TRIBUTO-MATERIA

|

|

|

|

|

|

VIII. I.V.A. |

Declaraciones estadísticas de intercambios de bienes

entre los Estados miembros. |

|

|

|

NORMAS DE REFERENCIA

|

|

|

|

|

|

Deroga: |

Resolución de 26 de enero de 2005, de la Presidencia

de |

|

|

|

|

Otras normas: |

Reglamento (CE) nº 638/2004 del Parlamento Europeo y

del Consejo, de 31 de marzo de 2004, sobre las estadísticas comunitarias de

intercambios de bienes entre Estados miembros y por el que se deroga el

Reglamento (CEE) nº 3330/91 del Consejo. Reglamento (CE) nº 1982/2004 de la Comisión, de 18

de noviembre de 2004, por el que se aplica el Reglamento (CE) nº 638/2004 del

Parlamento Europeo y del Consejo, sobre las estadísticas comunitarias de intercambios

de bienes entre Estados miembros, y por el que se derogan los Reglamentos de

la Comisión (CE) nº 1901/2000 y (CEE) nº 3590/92. Real Decreto 1911/2004, de 17 de septiembre, por el

que se aprueba el Plan Estadístico Nacional 2005-2008 (art. 5). Real Decreto 1575/2006, de 22 de diciembre, por el

que se aprueba el Programa anual 2007 del Plan Estadístico Nacional 2005-2008

(art. 3 del Anexo I). Ley 37/1992, de 28 de diciembre, del Impuesto sobre

el Valor Añadido (art. 164.Uno.5.º). Orden del Ministerio de Economía y Hacienda de 23 de

diciembre de 1992, por la que se establecen disposiciones relativas a la aplicación

del Reglamento CEE n.º 3330/1991 del Consejo, de 7 de noviembre de 1991,

sobre estadística de los intercambios de bienes entre los Estados miembros

(apartado Cuarto). |

|

|

|

RESOLUCIÓN

de 23 de octubre de 2007, de la

Presidencia de

La constitución del Mercado

Único en 1993 supuso la desaparición de las formalidades aduaneras entre los

Estados miembros y, por tanto, la supresión de las declaraciones que

proporcionaban la información necesaria para la obtención de los datos

relativos al comercio de bienes entre los Estados miembros de

El Reglamento (CE) n.º

638/2004 del Parlamento Europeo y del Consejo, de 31 de marzo de 2004, sobre

estadísticas comunitarias de intercambios de bienes entre Estados miembros y

por el que se deroga el Reglamento (CEE) n.º 3330/91 del Consejo, establece, en

su artículo 5.1, que «con vistas al suministro de información estadística sobre

expediciones y llegadas de mercancías comunitarias que no sean objeto de un documento

administrativo único con fines aduaneros o fiscales, se utilizará un sistema

específico de recogida de datos, en lo sucesivo denominado Intrastat y en el

artículo 5.4, que «cada Estado miembro organizará las modalidades con arreglo a

las cuales los responsables del suministro de la información entregarán los

datos Intrastat».

Por su parte el Reglamento

(CE) n.º 1982/2004 de la Comisión, de 18 de noviembre de 2004, por el que se

aplica el Reglamento (CE) n.º 638/2004 del Parlamento Europeo y del Consejo,

sobre las estadísticas comunitarias de intercambios de bienes entre Estados miembros,

y por el que se derogan los Reglamentos (CE) de la Comisión n.º 1901/2000 y

(CEE) n.º 3590/1992, establece las medidas necesarias para su realización.

El artículo 5 del Real Decreto

1911/2004, de 17 de septiembre, por el que se aprueba el Plan Estadístico

Nacional 2005-2008, establece que se especificarán, para cada operación

estadística, los trabajos concretos que se vayan a realizar en el año y las

previsiones que, a efectos de su realización, hayan de incorporarse a los

Presupuestos Generales del Estado.

El Real Decreto 1575/2006, de

22 de diciembre, por el que se aprueba el Programa anual 2007 del Plan

Estadístico Nacional 2005-2008, establece la anualización del Plan Estadístico

Nacional 2005-2008 para el año 2007, disponiendo, en el artículo 3, que figura

en su anexo I la relación de operaciones estadísticas que forman parte del

Programa anual 2007, ordenadas por sectores o temas y por organismo responsable

de su ejecución. Asimismo, para cada una de las estadísticas incluidas en el

Programa anual 2007 se facilitan, en su anexo II, entre otros aspectos, los

organismos que intervienen en su elaboración, en este caso, el Ministerio de

Economía y Hacienda (Agencia Estatal de Administración Tributaria).

Habiendo sido autorizado, por

Orden del Ministerio de Economía y Hacienda de 23 de diciembre de 1992, por la

que se establecen disposiciones relativas a la aplicación del Reglamento CEE

n.º 3330/1991 del Consejo, de 7 de noviembre de 1991, sobre estadística de los

intercambios de bienes entre los Estados miembros, el Presidente del Agencia

Estatal de Administración Tributaria para adoptar las instrucciones de

aplicación de las normas comunitarias relativas a las estadísticas de los

intercambios de bienes entre Estados miembros, es por cuanto resulta procedente

adoptar las medidas conducentes a la mejor consecución del fin asignado.

En su virtud,

dispongo:

Primera. Objeto.

En virtud de

Segunda. Definiciones.

A los efectos de

1. «Mercancías»:

Todos los bienes muebles, incluida la corriente eléctrica.

2. «Mercancías o

movimientos particulares»: Las mercancías o movimientos para los que, por su

naturaleza, están justificadas disposiciones particulares, en concreto, los

conjuntos industriales, buques y aeronaves, productos del mar, mercancías

suministradas a buques y aeronaves, envíos fraccionados, mercancías destinadas

a instalaciones en alta mar o procedentes de ellas, vehículos espaciales, así

como residuos, entre otros.

3. «Mercancías

comunitarias»:

a) Las

mercancías obtenidas íntegramente en el territorio aduanero de la Comunidad sin

participación de mercancías procedentes de países terceros o de territorios que

no formen parte del territorio aduanero de la Comunidad.

b) Las

mercancías procedentes de países terceros o de territorios que no formen parte

del territorio aduanero de la Comunidad y que hayan sido despachadas a libre

práctica en un Estado miembro.

c) Las

mercancías obtenidas en el territorio aduanero de la Comunidad a partir de las

mercancías contempladas exclusivamente en el inciso b) o a partir de las mercancías contempladas en los incisos a) y b).

4. «Estado

miembro de expedición»: El Estado miembro que se define por su territorio

estadístico, desde el cual las mercancías se expiden con destino a otro Estado

miembro.

5. «Estado

miembro de llegada»: El Estado miembro que se define por su territorio

estadístico, al cual llegan las mercancías procedentes de otro Estado miembro.

6. «Mercancías en

simple circulación entre Estados miembros»: Las mercancías comunitarias

expedidas de un Estado miembro a otro y que, durante el trayecto hacia el Estado

miembro de destino, atraviesan directamente otro Estado miembro o se detienen

por motivos relacionados únicamente con el transporte de las mercancías.

Tercera. Sistema Intrastat.

Con vistas al suministro de

información estadística sobre expediciones e introducciones de mercancías

comunitarias que no sean objeto de declaración a través de un documento único

administrativo (D.U.A.) con fines aduaneros o fiscales, se utilizará un sistema

específico de recogida de datos, en lo sucesivo denominado Intrastat.

Cuarta. Ámbito de aplicación del sistema

Intrastat.

1. En el sistema

Intrastat deberán declararse las expediciones e introducciones de mercancías:

a) Las

expediciones incluirán las mercancías comunitarias, excepto las que se encuentren

en simple circulación, y que salgan del territorio estadístico español, a excepción

de

b) Las

introducciones incluirán las mercancías comunitarias, excepto las que se encuentren

en simple circulación, y que entren en el territorio estadístico español, a excepción

de

2. Quedan

excluidas las expediciones e introducciones de las mercancías relacionadas en

el anexo I.

3. Quedan también

excluidas de

a) Las

expediciones de mercancías que, en el Estado miembro de expedición, estén

incluidas en el régimen de perfeccionamiento activo o en el régimen de

transformación bajo control aduanero.

b) Las

introducciones de mercancías que, en el Estado miembro de expedición, hayan

sido incluidas en el régimen de perfeccionamiento activo o en el régimen de

transformación bajo control aduanero y que, en el Estado miembro de llegada, se

hayan mantenido en el régimen de perfeccionamiento activo o en el de transformación

bajo control aduanero.

Quinta. Territorio estadístico.

1. El territorio

estadístico de los Estados miembros coincide con su territorio aduanero, tal y

como se define en el artículo 3 del Reglamento (CEE) n.º 2913/92 del Consejo,

de 12 de octubre de 1992, por el que se aprueba el Código Aduanero Comunitario.

2. No obstante lo

dispuesto en el apartado 1 anterior, el territorio estadístico de Alemania

incluirá Helgoland.

3. El Territorio

Estadístico Español coincide con el Territorio Aduanero Español definido en el

artículo 3 del Reglamento (CEE) n.º 2913/92, de 12 de octubre de 1992. Sin

embargo no se incluirán en el sistema Intrastat las expediciones o

introducciones que se efectúen entre las Islas Canarias y el territorio

estadístico de los Estados miembros.

Sexta. Período de referencia y Recogida

de Información.

1. El periodo de

referencia será el mes natural de expedición o de introducción de las

mercancías al territorio estadístico español.

2. La recogida de

información y presentación de declaraciones se efectuará con periodicidad

mensual.

3. El periodo de presentación

de declaraciones será desde el día 1 del mes siguiente a la finalización del periodo

de referencia hasta el día 12 del mismo mes o inmediato hábil posterior si éste

fuera inhábil.

4. Sin perjuicio

de las infracciones en que se hubiese podido incurrir, no podrán presentarse

declaraciones, incluidas rectificativas o complementarias, después del día 30

del mes de abril del año siguiente al que corresponda el periodo de referencia,

o inmediato hábil posterior si éste fuera inhábil.

Séptima. Responsables del suministro de

la información.

1. Los

responsables del suministro de la información en el sistema Intrastat son:

a) Para la

expedición, la persona física o jurídica sujeta al Impuesto sobre el Valor Añadido

y que:

1.º Haya

formalizado, excepción hecha de los contratos de transporte, el contrato cuyo

efecto sea la expedición de mercancías o, en su defecto

2.º Quien proceda

o haga que se proceda a la expedición de las mercancías o, en su defecto

3.º Esté en

posesión de las mercancías objeto de la expedición.

b) Para la

introducción, la persona física o jurídica sujeta al Impuesto sobre el Valor

Añadido y que:

1.º Haya

formalizado, excepción hecha de los contratos de transporte, el contrato cuyo

efecto sea la entrega de mercancías o, en su defecto

2.º Quien proceda

o haga que se proceda a la entrega de las mercancías o, en su defecto

3.º Esté en

posesión de las mercancías objeto de la entrega.

2. El responsable

del suministro de la información podrá cumplir esta obligación por si mismo o a

través de un tercero, denominado tercero declarante, pudiendo éste ser una

persona física o jurídica siempre que sea residente en un Estado miembro de

Cuando se ejerciese la

facultad mencionada en el párrafo anterior, el tercero declarante deberá tener

capacidad legal con arreglo al derecho español, para representar al responsable

del suministro de la información a efectos del sistema Intrastat.

Los terceros declarantes

deberán comunicar al Departamento de Aduanas e Impuestos Especiales de

En cualquier momento,

Los terceros declarantes

quedan obligados a la presentación por vía telemática de las declaraciones

Intrastat de los responsables del suministro de la información que le hubieran

atribuido la presentación.

3. Las Empresas

que tengan establecidos lazos de relación y por razones de eficiencia

administrativa lo estimen oportuno, podrán atribuir la presentación de sus

correspondientes declaraciones Intrastat, a una de ellas, denominada Empresa

cabecera, que actuará a todos los efectos como un tercero declarante.

4. Cuando los

responsables del suministro de la información sean personas físicas o jurídicas

no establecidas en

Octava. Exclusión de la obligación

estadística.

1. Quedan

excluidos de la obligación de presentar la declaración de Intrastat por las

expediciones de mercancías realizadas, los responsables del suministro de la

información que, durante el año natural anterior al periodo de referencia,

hubiesen efectuado operaciones de expedición intracomunitaria con valor

estadístico inferior al «umbral de exención» de operaciones fijado para cada

año por Orden del Ministro de Economía y Hacienda.

2. Quedan

excluidos de la obligación de presentar la declaración de Intrastat por las

introducciones de mercancía realizadas los responsables del suministro que,

durante el año natural anterior al periodo de referencia hubiesen efectuado

operaciones de introducción intracomunitaria con valor estadístico inferior al

«umbral de exención» de operaciones fijado para cada año por Orden del Ministro

de Economía y Hacienda.

3. No obstante,

los responsables del suministro de la información que se encontrasen excluidos

de la obligación de presentar declaración Intrastat, quedarán obligados a su

presentación a partir del periodo de referencia en el que superen el «umbral de

exención».

4. Como

excepción, y con independencia de su valor, deberán ser siempre objeto de

declaración las operaciones referidas a los productos para los que se declare

por Resolución del Director del Departamento de Aduanas e Impuestos Especiales

de

Novena. Simplificación del sistema

Intrastat.

1. Quedan

dispensados de la obligación de incluir el valor estadístico en las declaraciones

de expedición o introducción de mercancías, los responsables del suministro de

la información que para en el año natural anterior al periodo de referencia

hubiesen realizado operaciones de expedición o introducción de mercancías por

un valor acumulado inferior al «Umbral de Valor Estadístico» fijado por Orden

del Ministro de Economía y Hacienda.

2. Los

responsables del suministro de la información, debidamente autorizados, que

cumplan los dos requisitos consistentes en que el importe facturado en cada

transacción no supere los 200 € y que el importe facturado en cada período de

referencia, acumulado por Estado miembro de origen o destino, según se trate de

introducciones o expediciones, no supere los 1.500 €, podrán limitar los datos

de

La autorización requiere que

el responsable del suministro de información presente una solicitud ante el

Departamento de Aduanas e Impuestos Especiales de

La solicitud será denegada si:

a) El

responsable del suministro de información no prueba que existe proporción entre

la reducción de la carga de trabajo que pesa sobre el declarante y el

detrimento en la calidad de los datos estadísticos.

b) Por la

naturaleza propia de las mercancías, se considera necesaria la declaración en

su código específico de

3. En ningún caso

podrá utilizarse esta simplificación en operaciones cuyo objeto sea alguno de

los productos señalados en la disposición octava.4.

Décima. Formas de presentación de

1. Por vía

telemática, haciendo uso del formulario electrónico incluido en la página web

de

Están obligados a utilizar

esta vía de presentación:

a) Los

responsables del suministro de la información con un valor de sus operaciones

de introducción o expedición de mercancías que supere el «Umbral de Valor Estadístico»

fijado para cada año por Orden del Ministro de Economía y Hacienda.

b) Las personas

físicas o jurídicas que actúen cómo tercero declarante y/o empresa cabecera de

un responsable del suministro de información.

Aquellos que resulten

obligados a la presentación de la declaración de Intrastat por vía telemática

como consecuencia de haberse producido las circunstancias indicadas en las letras

a) o b) del párrafo anterior, dispondrán de un plazo de cuatro meses, a

partir del momento en que se produjo la citada circunstancia, para adecuar sus

sistemas informáticos al cumplimiento de dicha obligación.

2. Mediante el

impreso oficial, que aparece en el anexo II.

Undécima. Tipo de declaraciones del

sistema Intrastat.

Las declaraciones de Intrastat

pueden ser:

1. Declaraciones

normales: que obligatoriamente ha de presentar el responsable del suministro de

la información correspondientes a las operaciones de introducción o expedición

de mercancías realizadas durante el período de referencia.

2. Declaraciones

complementarias: que el responsable del suministro de la información presenta

correspondientes a operaciones de introducción o expedición de mercancías

realizadas durante el periodo de referencia y que no fueron incluidas en las

declaraciones normales.

3. Declaraciones

sin operaciones: que obligatoriamente ha de presentar el responsable del suministro

de la información que no haya realizado operaciones intracomunitarias de

llegada o de expedición en el período de referencia.

4. Declaraciones

rectificativas: por las que se modifica una o varias de las partidas declaradas

previamente o incorpora otras nuevas.

5. Declaraciones

anulativas: por las que se anula total o parcialmente una declaración previa.

Duodécima. Declaraciones Intrastat de

operadores no obligados a presentar declaración.

Los operadores de comercio

intracomunitario que, por no alcanzar el «umbral de exención» establecido en la

disposición novena.1 de esta Resolución, no estén obligados a presentar

declaración de Intrastat, podrán presentar declaración voluntaria que recoja la

totalidad de las operaciones de expedición e introducción realizadas durante el

año. La declaración se podrá presentar hasta el día 30 de abril del año

siguiente, o inmediato hábil posterior si este fuera inhábil, y exclusivamente

por vía telemática.

Decimotercera. Rectificación y anulación de

declaraciones.

1. Deberá

presentarse una declaración de rectificación, cuando se aprecien errores en la

información suministrada en una declaración anterior:

La declaración rectificativa

presentada deberá hacer referencia a la declaración objeto de rectificación,

detallando el período, flujo y número de declaración, y al número de partida

que se rectifica. En la declaración rectificativa se cumplimentarán exclusivamente

las casillas objeto de modificación, dejando en blanco el resto de las mismas.

Si se desea adicionar más

partidas, se comenzará con el número de partida siguiente y consecutivo al

último de la declaración que se pretende rectificar.

2. Deberá

presentarse una declaración de anulación parcial en los supuestos de devolución

de la totalidad de las mercancías correspondientes a una partida de una declaración

anterior. En este caso, se procederá a la anulación de dicha partida, indicando

en la casilla 6 (designación de la mercancía) «partida anulada».

3. Deberá

presentarse una declaración de anulación total cuando la declaración se haya

presentado por error.

Decimocuarta. Cumplimentación de

1. Los

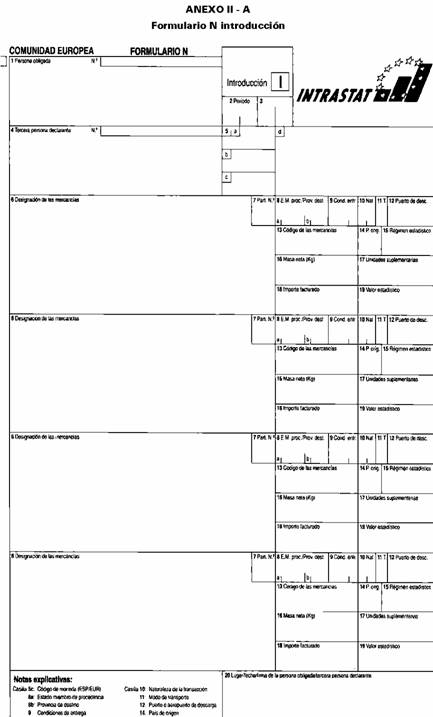

formularios que deben utilizarse para la declaración son los siguientes:

a) Declaraciones

de introducción, normales, rectificativas o anulativas: formulario recogido en

el anexo II-A.

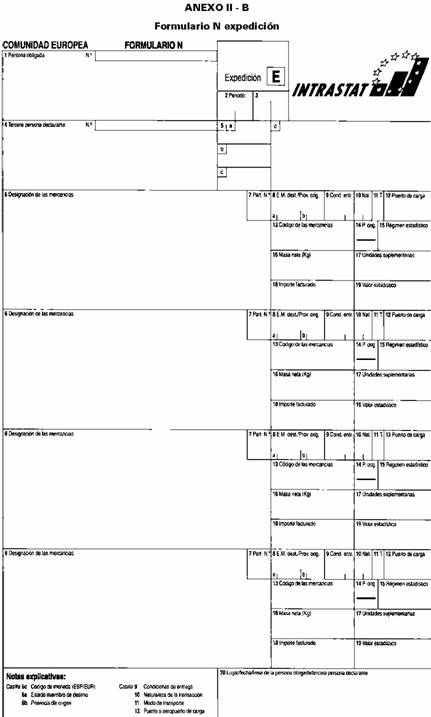

b) Declaraciones

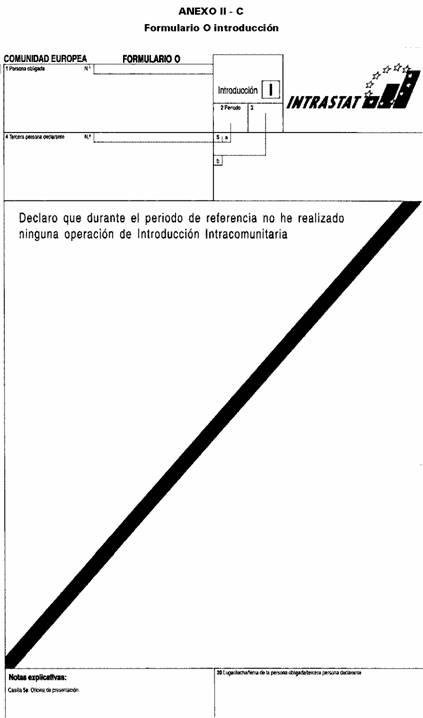

de introducciones sin operaciones: formulario recogido en el anexo II-C.

c) Declaraciones

de expediciones, normales, rectificativas o anulativas: formulario recogido en

el anexo II-B.

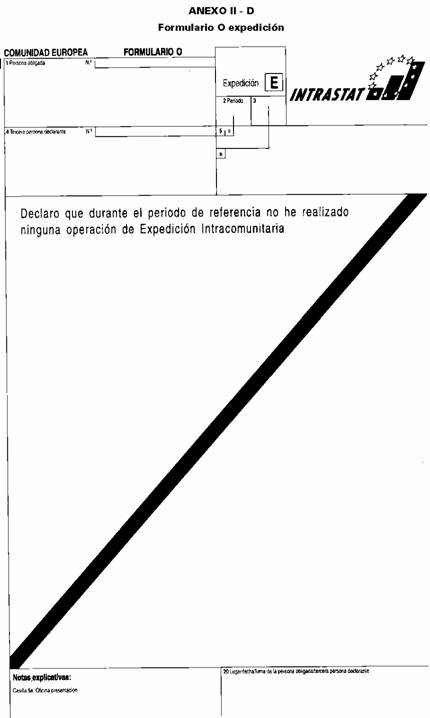

d) Declaraciones

de expediciones sin operaciones: formulario recogido en el anexo II-D.

2. Casillas a

cumplimentar en la declaración:

Casilla 1: Persona

obligada a suministrar la información.

Se indicarán los apellidos y

el nombre o razón o denominación social, así como la dirección completa de la

persona obligada a suministrar la información.

En el recuadro «N.º» se

consignará el número de identificación fiscal asignado a dicha persona a

efectos del Impuesto sobre el Valor Añadido, según el código ISO-3166-ALFA-2.

Casilla 2: Subcasilla

izquierda. Mes del periodo de referencia.

Se indicará el mes del período

de referencia al que pertenece la declaración estadística, mediante los dos

dígitos que le corresponden, desde 01 (enero) a 12 (diciembre). Siendo estas,

para declaraciones rectificativas o anulativas, las correspondientes al año a

la declaración original que se rectifica o anula.

Casilla 2: Subcasilla

derecha. Año del periodo de referencia.

Se indicarán las dos últimas

cifras del año al que corresponde el periodo de referencia de

Casilla 3: Subcasilla

izquierda. Carácter de la declaración.

Se indicará el número de orden

de la declaración presentada dentro de las correspondientes al periodo de

referencia indicado en la casilla 2. Siendo este, para declaraciones rectificativas

o anulativas, el número de la declaración original que se rectifica o anula.

Las declaraciones normales o complementarias nunca podrán tener referenciado en

esta casilla un número de orden asignado previamente a otra declaración del

mismo período de referencia relativa al mismo flujo.

Casilla 3: Subcasilla

derecha. Carácter de la declaración.

Se indicará el carácter de la

Declaración:

N: Si se trata de la 1.ª

declaración normal por periodo.

C: Si se trata de la 2.ª o

sucesivas declaraciones adicionales a una ya presentada.

R: Para declaración

rectificativa (R).

A: Para declaración anulativa

(A).

Se dejará en blanco en

declaraciones sin operaciones cuando se use el formulario correspondiente de

los Anexos II-B y II-D.

Casilla 4: Tercera

persona declarante.

En caso de existencia de

delegación de presentación por parte del responsable del suministro de la

información en terceros declarantes, empresas de cabecera o persona autorizada

para la presentación por Internet, se indicarán, los apellidos y el nombre, o

bien la razón o denominación social, así como la dirección completa de aquél en

quien se ha delegado la presentación y en el recuadro «N.º» el número de

identificación fiscal asignado a dicha persona a efectos del Impuesto sobre el

Valor Añadido intracomunitario, según el código ISO-3166-ALFA-2.

Casilla 5: Subcasilla

a). Datos de gestión.

No se cumplimentará.

Casilla 5: Subcasilla b). Datos de gestión.

Se indicará el número total de

partidas de orden de que consta la declaración.

Casilla 5: Subcasilla

c) y d). Datos de gestión.

No se cumplimentarán.

Partidas de Orden.

Las casillas

Casilla 6: Designación

de las mercancías.

Se indicará la descripción de

la mercancía correspondiente al código numérico de

Casilla 7: Número

de partida de orden.

Deberá indicarse el número de

orden correlativo de todas las partidas de orden que se utilicen en una declaración,

cualquiera sea el número de hojas empleado.

Esta numeración deberá

comenzar siempre con el 1 en cada declaración, aunque se trate de declaraciones

parciales para un período de referencia.

En las declaraciones

rectificativas o anulativas, se indicarán las partidas de orden que se

rectifican o anulan, que no tienen por qué ser correlativas.

En las declaraciones

rectificativas que adicionan partidas de orden a una declaración anterior, la

primera partida de orden será el número consecutivo a la última que aparece en

la declaración que rectifica.

Casilla 8: Subcasilla

a). Estado miembro de procedencia o

destino.

Se indicará el Estado miembro

de procedencia o destino de las mercancías, según la codificación recogida en

el anexo III de esta Resolución.

Se señalará el último Estado

miembro de procedencia cuando se trata de llegadas o el primero de destino en

caso de expediciones, sin considerar aquellos en que las mercancías se

encuentren en simple circulación entre Estados miembros

Casilla 8: Subcasilla

b). Provincia de procedencia o

destino.

Se indicará, en el caso de las

introducciones, la provincia de destino, es decir, aquélla a la que finalmente

llegan las mercancías, bien para su consumo, bien para ser objeto de operaciones

de transformación. En el caso de las expediciones, la procedencia, es decir,

aquella provincia en la que las mercancías hayan sido obtenidas, elaboradas, o

hayan sido objeto de operaciones de montaje, ensamblaje, transformación,

reparación o mantenimiento, o en su defecto aquélla en que haya tenido lugar el

proceso de comercialización, o aquélla desde la que se hayan expedido las

mercancías. En ambos casos, se utilizará la codificación recogida en el Anexo

IV de

Casilla 9: Subcasilla

izquierda. Condiciones de entrega.

Se señalarán las condiciones

de entrega según la codificación recogida en el anexo V.

Casilla 9: Subcasilla

derecha. Condiciones de entrega.

Se dejará en blanco.

Casilla 10: Naturaleza

de la Transacción.

Se señalará la Naturaleza de

la Transacción por medio de dos dígitos, el primero de los cuales corresponde a

Casilla 11: Modalidad

de transporte probable.

Se consignará el modo de

transporte probable según la codificación referida en el anexo VII-A.

Casilla 12: Puerto/Aeropuerto

de carga o descarga.

En caso de que el modo de

transporte probable fuese marítimo o aéreo, deberá, así mismo, declararse el

Puerto o Aeropuerto de carga o descarga de la mercancía, de acuerdo a la

codificación que figura en el anexo VII-B.

Casilla 13: Código

de las mercancías.

Se consignará el código de

ocho dígitos correspondiente a las mercancías clasificadas según la versión vigente

de

En el caso de movimientos

particulares de mercancías o por aplicación de los procedimientos de

simplificación previstos en la normativa se indicará el código exprofeso señalado

para ellos en el Reglamento (CE) n.º 1982/2004, de 18 de noviembre de 2004.

Si se trata de mercancías

devueltas sin clasificación expresa o mercancías transportadas por correo, se

señalarán los códigos indicados para el capítulo 99 de

Para los productos para los

que se haya publicado código adicional por Resolución del Director del

Departamento de Aduanas e Impuestos Especiales de

Casilla 14: País

de origen.

Se señalará el

correspondiente, de acuerdo a lo establecido en el anexo del Reglamento (CE)

n.º 638/2004 del Parlamento Europeo y del Consejo, de 31 de marzo de 2004, y se

consignará mediante la codificación alfabética de Naciones Unidas ISO de dos

letras, vigente para el ejercicio, aprobada por el Reglamento (CE) n.º

2032/2000 de la Comisión, de 27 de septiembre de 2000, relativo a la nomenclatura

de países y territorios para las estadísticas del comercio exterior de la

Comunidad y del comercio exterior entre sus Estados miembros, que se recoge en

el anexo IX.

El país de origen se dejará en

blanco en declaraciones de expedición o en declaraciones de introducción si se

tratase de España.

Casilla 15: Régimen

Estadístico.

Se consignará de acuerdo a la

codificación que figura en el anexo X.

Casilla 16: Masa

neta.

En esta casilla se consignará

la masa propia de la mercancía desprovista de todos sus envases y embalajes, de

todas las posiciones de

Casilla 17: Unidades

suplementarias.

Deberá consignarse el número

de unidades estadísticas, para todos aquellos códigos de

Casilla 18: Importe

facturado.

En esta casilla se consignará

el valor de la mercancías.

El valor de las mercancías

será la base imponible, que constituye el valor que ha de determinarse a

efectos fiscales con arreglo a la Directiva 2006/112/CE del Consejo, de 28 de

noviembre de 2006, relativa al sistema común del Impuesto sobre el Valor Añadido.

En el caso de los productos

sujetos a derechos se excluirá el importe de dichos derechos.

En caso de que no deba

declararse la base imponible con fines fiscales, deberá declararse un valor

positivo que corresponda al valor de la factura, excluido el Impuesto sobre el

Valor Añadido, o, en su defecto, al importe que habría sido facturado en el

caso de una venta o compra.

En caso de perfeccionamiento,

el valor que deberá recogerse, con vistas a tales operaciones y después de las

mismas, deberá ser el importe total que se facturaría si se tratara de una

venta o compra.

En función del procedimiento

de presentación, y atendiendo a las exigencias técnicas de cada procedimiento,

el valor deberá consignarse como entero o bien con dos decimales.

No procederá la rectificación

de

Casilla 19: Valor

estadístico.

El valor estadístico

corresponde al valor que tendría la mercancía en el momento de entrar, si se

trata de introducciones, o salir, si se trata de expediciones, en/del el

territorio estadístico español, deduciendo únicamente los impuestos que graven

el consumo pero no otros e imputando asimismo la parte proporcional de los

gastos de transporte y seguro del trayecto realizado hasta el punto en que las

mercancías entran o salen del territorio español.

En función del procedimiento

de presentación, y atendiendo a las exigencias técnicas de cada procedimiento,

el valor deberá consignarse como entero o bien con dos decimales.

No procederá la rectificación

de

Casilla 20: Lugar/Fecha/Firma.

Se indicará el lugar y la

fecha de presentación, el nombre de la persona obligada a suministrar la

información o del tercero declarante y el NIF del firmante. El documento deberá

ir provisto de la correspondiente firma.

Decimoquinta. Normas relativas a mercancías y

movimientos particulares.

1. Conjuntos

industriales.

a) A los efectos

de la aplicación del artículo 15 del Reglamento (CE) n.º 1982/2004 de la Comisión,

de 18 de noviembre de 2004, se entenderá por:

1.º «Conjunto

industrial» un conjunto de máquinas, aparatos, accesorios, equipos, instrumentos

y materiales que componen unidades fijas para la producción a gran escala de

mercancías o de prestación de servicios; siempre que el valor estadístico

global de un conjunto industrial determinado supere los 3 millones de euros, a

menos que se trate de conjuntos industriales completos destinados a la reutilización.

2.º «Componente»

una entrega destinada a un conjunto industrial compuesto por mercancías que

pertenecen en su totalidad al mismo capítulo de

b) Se declararán

únicamente las expediciones y las introducciones de los componentes utilizados

para la construcción o reutilización de conjuntos industriales, debiéndose codificar

el código de la mercancía (casilla 13) de la siguiente forma:

1.º Las cuatro

primeras cifras serán 9880.

2.º La quinta y

sexta cifras corresponderán al capítulo de

3.º La séptima y

la octava cifras serán 0.

c) Para la

aplicación de este procedimiento el responsable del suministro de la información

deberá solicitar la autorización del Departamento de Aduanas e Impuestos Especiales

de

2. Envíos fraccionados.

a) A los efectos

de la aplicación del artículo 16 del Reglamento (CE) n.º 1982/2004 de la

Comisión, de 18 de noviembre de 2004, se entenderá por «envíos fraccionados» la

entrega de componentes de un artículo completo sin montar o desmontado que son

despachados durante más de un período de referencia por razones comerciales o

relacionadas con el transporte.

b) Los

responsables del suministro de la información deberán declarar una sola vez los

datos relativos a las llegadas y expediciones de envíos fraccionados, en el mes

en que llegue o se expida el último envío.

3. Buques y

aeronaves.

a) A los efectos

de la aplicación del artículo 17 del Reglamento (CE) n.º 1982/2004 de la Comisión,

de 18 de noviembre de 2004, se entenderá por:

1.º «Buques» los

barcos destinados al transporte marítimo, a los que se refieren las notas complementarias

1 y 2 del capítulo 89 de

2.º «Aeronaves»

los aviones incluidos en el código Nomenclatura Combinada 8802 de uso civil,

siempre que estén destinados a ser utilizados por una compañía aérea, o de uso

militar.

3.º «Propiedad de

un buque o de una aeronave» el hecho de que una persona física o jurídica esté

registrada en calidad de propietaria de un barco o de una aeronave.

b) Únicamente

deberán declararse los intercambios de buques y aeronaves entre Estados miembros

en los siguientes casos:

1.º Cuando exista

transferencia de propiedad de un buque o aeronave, o construcción en otro

Estado miembro de un buque o aeronave nuevo, de una persona física o jurídica

establecida en otro Estado miembro a una persona física o jurídica establecida

en España. Esta transacción se considerará una introducción.

2.º Cuando exista

transferencia de propiedad de un buque o aeronave, o construcción en España de

un buque o aeronave nuevo, de una persona física o jurídica establecida en

España a una persona física o jurídica establecida en otro Estado miembro. Esta

transacción se considerará una expedición.

3.º Las

expediciones o introducciones de buques o aeronaves antes o después de un

trabajo por encargo, según definición recogida en la nota a pie de página e) del anexo VI.

c) En la

declaración deberán tenerse en cuenta las siguientes disposiciones específicas:

1.º La cantidad

se expresará en número de unidades físicas y en las demás unidades suplementarias

previstas en cada caso en

2.º El valor

estadístico será el importe total que se facturaría (excluidos los costes de

transporte y de seguros) en caso de venta o compra de todo el buque o aeronave.

3.º En cuanto al

Estado miembro de procedencia o destino, si se trata de un buque o aeronave

nuevo construido en

En los demás casos, si se

trata de una introducción, el Estado miembro en el que esté establecida la

persona física o jurídica que transfiere la propiedad del buque o aeronave, y

en el supuesto de expedición, el Estado miembro en el que esté establecida la persona

física o jurídica a la que se transfiere la propiedad del buque o aeronave.

d) El período de

referencia será el mes en el que se produzca la transferencia de la propiedad.

4. Mercancías

suministradas a buques y aeronaves.-A los efectos de la aplicación del artículo

19 del Reglamento (CE) n.º 1982/2004, de 18 de noviembre de 2004, se entenderá

por:

a) Se entenderá

por «suministro de mercancías a buques y aeronaves» el suministro de productos

destinados a la tripulación y los pasajeros, así como al funcionamiento de los

motores, máquinas y el resto de los equipos de los barcos o aeronaves.

Se considerará que cada buque

o aeronave pertenece al Estado miembro en el que esté registrado.

b) Únicamente

deberán declararse las expediciones de mercancías suministradas en el

territorio estadístico español a buques y aeronaves pertenecientes a otro

Estado miembro. Las expediciones recogerán todas las mercancías a las que se

refieren el artículo 3.2.a) y b) del Reglamento (CE) n.º 638/2004 del

Parlamento Europeo y del Consejo, de 31 de marzo de 2004.

c) Los

responsables del suministro de la información deberán codificar el código de la

mercancía (casilla 13) de la siguiente forma:

1.º 9930 24 00:

Mercancías de los capítulos

2.º 9930 27 00:

Mercancías del capítulo 27 de

3.º 9930 99 00:

Mercancías clasificadas en otros capítulos.

5. Instalaciones

en alta mar.—A los efectos de la aplicación del artículo 20 del Reglamento (CE)

n.º 1982/2004, de 18 de noviembre de 2004, se entenderá por:

a) «Instalaciones

en alta mar» los equipos y dispositivos instalados de manera fija en el mar fuera

del territorio estadístico de un país determinado:

Se considerará que tales

instalaciones en alta mar pertenecen al Estado miembro en el que la persona

física o jurídica responsable de su utilización comercial esté establecida.

b) Deberán

declararse las expediciones y las introducciones de mercancías entregadas a o

recibidas de instalaciones en alta mar.

c) Los

responsables del suministro de la información deberán codificar el código de la

mercancía (casilla 13) de la siguiente forma:

1.º 9931 24 00:

Mercancías de los capítulos

2.º 9931 27 00:

Mercancías del capítulo 27 de

3.º 9931 99 00:

Mercancías clasificadas en otros capítulos.

6. Productos del

mar.—A los efectos de la aplicación del artículo 21 del Reglamento (CE) n.º

1982/2004, de 18 de noviembre de 2004, se entenderá por:

a) «Productos

del mar» los productos pesqueros, los minerales, los productos de recuperación

y todos los demás productos que aún no hayan sido desembarcados de buques marítimos.

Se considerará que los

productos del mar pertenecen al Estado miembro en el que esté registrado el

buque que transporta las capturas.

b) Deberán

declararse, siempre que no hayan sido previamente objeto de declaración en un

Documento Único Administrativo presentado ante las Autoridades Aduaneras Españolas,

las siguientes expediciones e introducciones de mercancías:

1.º Las

introducciones que se producen cuando se desembarcan productos del mar en

puertos del territorio estadístico español o los adquiere un buque registrado

en el mismo a partir de un buque registrado en otro Estado miembro.

2.º Las

expediciones que se producen cuando se desembarcan productos del mar en puertos

de otro Estado miembro o los adquiere un buque registrado en otro Estado

miembro a partir de un buque registrado en España.

El Estado miembro de

procedencia será, en las introducciones, el Estado miembro en el que esté

registrado el buque que transporta las capturas y descarga en puerto del territorio

estadístico español, o en el que esté registrado el buque que suministra el

producto del mar, al buque registrado en España.

El Estado miembro de destino

será, en las expediciones, en el que esté registrado el buque que adquiera el

producto del mar, o bien el correspondiente al territorio estadístico del

puerto en el que se desembarcan las mercancías.

7. Vehículos

espaciales.—A los efectos de la aplicación del artículo 22 del Reglamento (CE)

n.º 1982/2004, de 18 de noviembre de 2004, se entenderá por:

a) «Vehículo

espacial» todo vehículo que pueda viajar fuera de la atmósfera terrestre.

b) Deberán

declararse las siguientes expediciones e introducciones:

1.º Las

expediciones o introducciones de vehículos espaciales antes o después de su trabajo

por encargo, según lo definido en la nota a pie de página e) del anexo VI.

2.º El

lanzamiento al espacio de un vehículo espacial que ha sido objeto de transferencia

de propiedad entre dos personas físicas o jurídicas establecidas en Estados

miembros distintos, en cuyo caso deberá considerarse como expedición en el

Estado miembro de construcción del vehículo espacial acabado y como introducción

en el Estado miembro en el que esté establecido el adquirente.

c) El valor

estadístico se definirá como el valor del vehículo espacial «franco fábrica»

con arreglo a las condiciones de entrega que se especifican en el anexo V.

Disposición derogatoria

única. Derogación normativa.

Disposición final única. Entrada en vigor.

Madrid, 23 de octubre de

2007.—El Presidente de

ANEXO I

Lista de mercancías

excluidas de

a) Medios de

pago de curso legal y valores.

b) Oro

monetario.

c) Ayudas de

emergencia a zonas siniestradas.

d) Mercancías

que disfruten de inmunidad diplomática, consular o análoga.

e) Mercancías

destinadas a un uso temporal o que lo han tenido, siempre que se cumplan las

siguientes condiciones:

1.º Que no se

prevea ni se realice tratamiento alguno;

2.º Que la

duración prevista del uso temporal no sea superior a 24 meses;

3.º Que la

expedición/introducción no deba declararse como entrega/adquisición a efectos

del IVA.

f) Las mercancías

que se utilizan como soportes de información, como los disquetes, las cintas

informáticas, las películas, los planos, las casetes audio y vídeo y los

CD-ROM, con software informático almacenado, en caso de que se hayan preparado

para un cliente particular o en caso de que no sean objeto de transacción

comercial, así como los complementos de una entrega anterior, por ejemplo actualizaciones

que se le facturan al consignatario.

g) Siempre que

no sean objeto de una transacción comercial,

1.º Material

publicitario.

2.º Muestras

comerciales.

h) Mercancías

reparadas o pendientes de reparación y las piezas de recambio correspondientes.

Toda reparación conlleva el restablecimiento de la función o estado original de

i) Mercancías

expedidas con destino a las fuerzas armadas nacionales estacionadas fuera del

territorio estadístico y mercancías recibidas de otro Estado miembro que hayan

sido transportadas por las fuerzas armadas nacionales fuera del territorio

estadístico, así como mercancías adquiridas o cedidas en el territorio estadístico

de un Estado miembro por las fuerzas armadas de otro Estado miembro que estén

allí estacionadas.

j) Lanzadores de

vehículos espaciales, en la expedición y en la llegada, antes del lanzamiento

al espacio y en el momento del lanzamiento.

k) Ventas de

medios de transporte nuevos por personas físicas o jurídicas sujetas al IVA a

particulares de otros Estados miembros.

ANEXO III

Territorios de aplicación del sistema INTRASTAT

FR. Francia. Incluido Mónaco y los departamentos franceses de Ultramar (Reunión, Guadalupe, Martinica y Guayana Francesa).

BE. Bélgica.

LU. Luxemburgo.

NL. Países Bajos.

DE. Alemania. Incluida la isla de Helgoland; excluido el territorio de Büsingen..

IT. Italia. Incluido Livigno, excluido el municipio de Campione d'Italia.

GB. Reino Unido. Gran Bretaña, Irlanda del Norte, Islas Anglonormandas e Isla de Man.

IE. Irlanda.

DK. Dinamarca.

GR. Grecia.

PT. Portugal. Incluido el Archipiélago de las Azores y el Archipiélago de Madeira.

ES. España. Incluidas las islas Baleares y las islas Canarias; excluidas Ceuta y Melilla.

SE. Suecia.

FI. Finlandia. Incluidas las islas Åland.

AT. Austria.

PL. Polonia.

EE. Estonia.

LV. Letonia.

LT. Lituania.

HU. Hungría.

CZ. República Checa.

SK. Eslovaquia.

MT. Malta.

CY. Chipre.

SI. Eslovenia.

RO. Rumanía.

BG. Bulgaria.

(Véase

ANEXO IV

Códigos de las provincias

de origen y de las provincias de destino

|

Código |

Provincia |

|

1 |

ALAVA/ARABA. |

|

2 |

ALBACETE. |

|

3 |

ALICANTE/ALACANT. |

|

4 |

ALMERIA. |

|

5 |

AVILA. |

|

6 |

BADAJOZ. |

|

7 |

BALEARES/BALEARS. |

|

8 |

BARCELONA. |

|

9 |

BURGOS. |

|

10 |

CACERES. |

|

11 |

CADIZ. |

|

12 |

CASTELLON/CASTELLO. |

|

13 |

C. REAL. |

|

14 |

CORDOBA. |

|

15 |

A CORUÑA. |

|

16 |

CUENCA. |

|

17 |

GIRONA. |

|

18 |

GRANADA. |

|

19 |

GUADALAJARA. |

|

20 |

GUIPÚZCOA/GIPUZKOA. |

|

21 |

HUELVA. |

|

22 |

HUESCA. |

|

23 |

JAEN. |

|

24 |

LEON. |

|

25 |

LLEIDA. |

|

26 |

LA RIOJA. |

|

27 |

LUGO. |

|

28 |

MADRID. |

|

29 |

MALAGA. |

|

30 |

MURCIA. |

|

31 |

NAVARRA. |

|

32 |

OURENSE. |

|

33 |

ASTURIAS. |

|

34 |

PALENCIA. |

|

36 |

PONTEVEDRA. |

|

37 |

SALAMANCA. |

|

39 |

CANTABRIA. |

|

40 |

SEGOVIA. |

|

41 |

SEVILLA. |

|

42 |

SORIA. |

|

43 |

TARRAGONA. |

|

44 |

TERUEL. |

|

45 |

TOLEDO. |

|

46 |

VALENCIA. |

|

47 |

VALLADOLID. |

|

48 |

VIZCAYA/BIZKAIA. |

|

49 |

ZAMORA. |

|

50 |

ZARAGOZA |

ANEXO V

Códigos de las condiciones de entrega

|

Código |

Significado |

Lugar

a declarar |

|

EXW |

EN LA FABRICA.................................... |

LOCALIZACION

DE LA FABRICA. |

|

FCA |

FRANCO TRANSPORTISTA............... |

PUNTO

ACORDADO. |

|

FAS |

FRANCO AL COSTADO DELBUQUE |

PUERTO

DE EMBARQUE ACORDADO. |

|

FOB |

FRANCO A BORDO.............................. |

PUERTO

DE EMBARQUE ACORDADO. |

|

CFR |

COSTE Y FLETE (C&F)......................... |

PUNTO

DE DESTINO ACORDADO. |

|

CIF |

COSTE, SEGURO Y FLETE................... |

PUNTO

DE DESTINO ACORDADO. |

|

CPT |

PORTE PAGADO HASTA.................... |

PUNTO

DE DESTINO ACORDADO. |

|

CIP |

PORTE PAGADO, INCLUIDO SEGURO, HASTA............................................. |

|

|

DAF |

FRANCO FRONTERA...........................

|

LUGAR

DE ENTREGA ACORDADO EN FRONTERA. |

|

DES |

FRANCO «EX SHIP»............................. |

PUNTO

DE DESTINO ACORDADO. |

|

DEQ |

FRANCO MUELLE................................ |

DESPACHO

EN ADUANA PUERTO ACORDADO. |

|

DDU |

FRANCO SIN DESPACHAR EN ADUANA... |

LUGAR

DE DESTINO ACORDADO EN EL PAIS DE IMPORTACIÓN. |

|

DDP |

FRANCO DESPACHO EN ADUANA.. .................................................................. |

LUGAR

DE ENTREGA ACORDADO EN EL PAÍS DE IMPORTACION. |

|

XXX |

CONDICIONES DE ENTREGA DISTINTA DE LAS ANTERIORES............. |

INDICACIÓN

PRECISA DE LAS CONDICIONES QUE SE ESTIPULAN EN EL CONTRATO. |

ANEXO VI

Codificación de la naturaleza de la transacción

|

A |

B |

|

1. Transacciones que supongan un traspaso de propiedad real o previsto y una contrapartida (financiera o de otro tipo) (excepto las transacciones que se registren en los epígrafes 2, 7 y 8) (a) (b) (c). |

1. Compra/venta en firme (b). 2. Suministro para la venta salvo aprobación o de prueba, para consignación o con la mediación de un agente comisionado. 3. Trueque (compensación en especie). 4. Compras por particulares. 5. Arrendamiento financiero (alquiler-compra) (c). |

|

2. Devolución de mercancías tras registro de la transacción original en el epígrafe 1 (d); sustitución gratuita de mercancías (d). |

1. Devolución de mercancías. 2. Sustitución de mercancías devueltas. 3. Sustitución (por ejemplo, bajo garantía) de mercancías no devueltas. |

|

3. Transacciones (no temporales) que supongan un traspaso de propiedad sin contrapartida (financiera ni de otro tipo). |

1. Mercancías entregadas en el marco de

programas de ayuda gestionados o financiados parcial o totalmente por 2. Otras entregas de ayuda gubernamental. 3. Otras entregas de ayuda (particulares, organizaciones no gubernamentales). 4. Otros. |

|

4. Operaciones con miras al trabajo por encargo (e) (excepto las que se registren en el epígrafe 7). |

|

|

5. Operaciones tras el trabajo por encargo (e) (excepto las que se registren en el epígrafe 7). |

|

|

6. No utilizada. |

|

|

7. Operaciones en el marco de programas comunes de defensa u otros programas intergubernamentales de producción conjunta. |

|

|

8. Suministro de materiales de construcción y maquinaria para trabajos en el marco de un contrato general de construcción o ingeniería (f). |

|

|

9. Otras transacciones. |

|

(a)

Este epígrafe abarca la mayoría de las expediciones y llegadas, es decir,

aquellas transacciones:

en

las que se produce un traspaso de propiedad entre un residente y un no

residente y

en

las que existe o existirá un pago o contrapartida en especie.

Cabe

destacar que esto se aplica también a los movimientos de mercancías entre

sociedades afiliadas y a los movimientos desde o hacia centros de distribución,

incluso si no se efectúa un pago inmediato.

(b)

Incluidas las sustituciones efectuadas a título oneroso de piezas de repuesto u

otras mercancías.

(c)

Incluido el arrendamiento financiero: los alquileres se calculan de forma que

se cubra todo, o prácticamente todo, el valor de los bienes. Los riesgos y beneficios

vinculados a la propiedad de los bienes se transfieren al arrendatario, que se

convierte legalmente en propietario de los bienes al término del contrato.

(d)

Las expediciones de devolución y sustitución de mercancías registradas en los

epígrafes

(e) Abarcan las operaciones (transformación,

construcción, montaje, mejora, renovación, etc.) que tienen por objetivo

producir un artículo nuevo o mejorado de manera efectiva. Ello no acarrea necesariamente

la modificación de la clasificación del producto. Las actividades de

tratamiento por cuenta de quien las realiza no están incluidas en este

epígrafe, sino que deben registrarse en el epígrafe 1 de

Las

mercancías destinadas a perfeccionamiento o tras perfeccionamiento deben

registrarse como introducciones y expediciones.

No obstante,

no deben registrarse en esta partida las reparaciones. Toda reparación conlleva

el restablecimiento de la función o estado original de

Las

mercancías reparadas o pendientes de reparación están excluidas de las

estadísticas de intercambios de bienes entre Estados miembros que se han de declarar

(véase la letra h) del Anexo I).

(f)

Las transacciones registradas en el epígrafe 8 de

ANEXO VII - A

Códigos correspondientes al modo de transporte probable

|

Código |

Denominación

|

|

1 |

Transporte

marítimo. |

|

2 |

Transporte

por ferrocarril. |

|

3 |

Transporte

por carretera. |

|

4 |

Transporte

aéreo. |

|

5 |

Envíos

postales. |

|

7 |

Instalaciones

fijas de transporte. |

|

8 |

Transporte

de navegación interior. |

|

9 |

Autopropulsión.

|

ANEXO VII - B

Relación de codigos de puertos y aeropuertos

|

Provincia |

Clave |

Recinto |

|

Alava/Araba....................... |

101 |

Alava

Aeropuerto. |

|

Alicante/Alacant................ |

301 |

Alicante

Aeropuerto. |

|

311 |

Alicante

Marítima. |

|

|

Almería.............................. |

401 |

Almería

Aeropuerto. |

|

411 |

Almería

Marítima. |

|

|

Baleares/Balears................. |

701 |

P.

Mallorca Aeropuerto. |

|

707 |

Ibiza

Aeropuerto. |

|

|

708 |

Mahón

Aeropuerto. |

|

|

711 |

P.

Mallorca Marítima. |

|

|

717 |

Alcudia

Marítima. |

|

|

721 |

Ibiza

Marítima. |

|

|

731 |

Mahón

Marítima. |

|

|

Barcelona........................... |

801 |

Barcelona

Aeropuerto. |

|

811 |

Barcelona

Marítima Imp. |

|

|

812 |

Barcelona

Marítima Exp. |

|

|

Cádiz.................................. |

1101

|

Jerez

Aeropuerto. |

|

1111

|

Cádiz

Marítima. |

|

|

1121

|

Puerto

De Santa María. |

|

|

1131

|

Algeciras

Marítima. |

|

|

Castellón/Castello.............. |

1211

|

Castellón

Marítima. |

|

A Coruña........................... |

1501

|

|

|

1507

|

Santiago

Aeropuerto. |

|

|

1511

|

|

|

|

1521

|

El

Ferrol Marítima. |

|

|

Girona................................ |

1701

|

Gerona

Aeropuerto. |

|

1711

|

Palamós

Marítima. |

|

|

Granada.............................. |

1801

|

Granada

Aeropuerto. |

|

1811

|

Motril

Marítima. |

|

|

Guipúzcoa/Gipuzkoa........ |

2001

|

Guipúzcoa

Aeropuerto. |

|

2011

|

Pasajes

Marítima. |

|

|

Huelva................................ |

2111

|

Huelva

Marítima. |

|

Lugo................................... |

2711

|

Ribadeo

Marítima. |

|

Madrid............................... |

2801

|

Madrid

Aeropuerto. |

|

Málaga............................... |

2901

|

Málaga

Aeropuerto. |

|

2911

|

Málaga

Marítima. |

|

|

Murcia............................... |

3001

|

Murcia

Aeropuerto. |

|

3011

|

Cartagena

Marítima. |

|

|

Asturias............................. |

3301

|

Asturias

Aeropuerto. |

|

3311

|

Gijón

Marítima. |

|

|

3331

|

Avilés

Marítima. |

|

|

Pontevedra......................... |

3601

|

Vigo

Aeropuerto. |

|

3611

|

Vigo

Marítima. |

|

|

3621

|

Marín

Marítima. |

|

|

3631

|

Villagarcía

Marítima. |

|

|

Cantabria............................ |

3901

|

Santander

Aeropuerto. |

|

3911

|

Santander

Marítima. |

|

|

Sevilla................................. |

4101

|

Sevilla

Aeropuerto. |

|

4111

|

Sevilla

Marítima. |

|

|

Tarragona........................... |

4301

|

Tarragona

Aeropuerto. |

|

4311

|

Tarragona

Marítima. |

|

|

4321

|

San

Carlos Marítima. |

|

|

Valencia.............................. |

4601

|

Valencia

Aeropuerto. |

|

4611

|

Valencia

Marítima. |

|

|

4621

|

Sagunto

Marítima. |

|

|

4631

|

Gandía

Marítima. |

|

|

Valladolid........................... |

4701

|

Valladolid

Aeropuerto. |

|

Bilbao................................. |

4801

|

Bilbao

Aeropuerto. |

|

4811

|

Bilbao

Marítima. |

|

|

Zaragoza............................ |

5001

|

Zaragoza

Aeropuerto. |

ANEXO VIII

Codificaciones de la nomenclatura combinada para los casos especiales

Las claves recogidas en este anexo son subpartidas de

Sólo podrán ser utilizados siempre que el valor total del envío sea inferior a 800 euros.

1. Mercancías transportadas por correo:

99.20.12.00 Mercancías del Capítulo 12.

99.20.29.00 Mercancías del Capítulo 29.

99.20.30.00 Mercancías del Capítulo 30.

99.20.33.00 Mercancías del Capítulo 33.

99.20.37.00 Mercancías del Capítulo 37.

99.20.42.00 Mercancías del Capítulo 42.

99.20.49.00 Mercancías del Capítulo 49.

99.20.52.00 Mercancías del Capítulo 52.

99.20.55.00 Mercancías del Capítulo 55.

99.20.58.00 Mercancías del Capítulo 58.

99.20.60.00 Mercancías del Capítulo 60.

99.20.61.00 Mercancías del Capítulo 61.

99.20.62.00 Mercancías del Capítulo 62.

99.20.63.00 Mercancías del Capítulo 63.

99.20.64.00 Mercancías del Capítulo 64.

99.20.65.00 Mercancías del Capítulo 65.

99.20.71.01 Perlas finas transportadas por correo.

99.20.71.04 Otras mercancías del Capítulo 71 transportadas por correo.

99.20.82.00 Mercancías del Capítulo 82.

99.20.84.00 Mercancías del Capítulo 84.

99.20.85.00 Mercancías del Capítulo 85.

99.20.90.01 Lentes de contacto, lentes para gafas transportadas por correo..

99.20.90.02 Otras mercancías del capítulo 90 transportadas por correo..

99.20.91.00 Mercancías del Capítulo 91.

99.20.92.00 Mercancías del Capítulo 92.

99.20.95.00 Mercancías del Capítulo 95.

99.20.96.00 Mercancías del Capítulo 96.

99.20.99.00 Mercancías transportadas por correo sin clasificación expresa.

2. Mercancías devueltas no clasificadas en otra posición de la NC.

99.90.99.01 Mercancías devueltas sin clasificación expresa.

3. Productos alimenticios, bebidas y tabaco no suficientemente especificados.

99.90.24.00

4. Introducciones y expediciones que no figuran en otra posición de la N.C.

99.90.99.02

99.50.00.00

ANEXO IX

Nomenclatura de países y territorios para las

estadísticas del comercio exterior

de la comunidad y del comercio entre sus Estados miembros

AD. Andorra.

AE. Emiratos Árabes Unidos. Abu Dabi, Dubai, Sharya, Ayman, Umm al-Qaiwain, Ras al-Jaima y Fuyaira.

AF. Afganistán.

AG. Antigua y Barbuda.

AI. Anguila.

AL. Albania.

AM. Armenia.

AN. Antillas Neerlandesas. Curaçao, Bonaire, San Eustaquio, Saba y la parte meridional de San Martín.

AO. Angola. Incluida Cabinda.

AQ. Antártida. Territorios situados al sur de 60 grados

latidud sur; excluidas las Tierras Australes Francesas (TF),

AR. Argentina.

AS. Samoa Americana.

AT.

AU.

AW.

AZ. Azerbaiyán.

BA. Bosnia y Hercegovina.

BB.

BD.

Bangladesh.

BE. Bélgica.

BF. Burkina Faso.

BG. Bulgaria.

BH. Bahráin.

BI. Burundi.

BJ. Benín.

BM. Bermudas.

BN. Brunéi. Darussalam Forma usual: Brunéi.

BO. Bolivia.

BR. Brasil.

BS. Bahamas.

BT. Bután.

BV. Bouvet,

Isla.

BW. Botsuana.

BY. Belarús. Forma usual: Bielorrusia.

BZ. Belice.

CA. Canadá.

CC. Cocos, Isla (o Keeling, islas).

CD. Congo, República Democrática del. Antiguamente: Zaire.

CF. Centroafricana, República.

CG. Congo.

CH. Suiza. Incluido el territorio alemán de Büsingen y el municipio italiano de Campione d'Italia.

CI. Costa de Marfil.

CK. Cook, Islas.

CL. Chile.

CM. Camerún.

CN. China, República Popular de. Forma usual: China.

CO. Colombia.

CR. Costa Rica.

CU. Cuba.

CV. Cabo Verde.

CX. Navidad, Isla.

CY. Chipre.

CZ. Checa, República.

DE. Alemania. Incluida la Isla de Helgoland; excluido el territorio de Büsingen.

DJ. Yibuti.

DK. Dinamarca.

DM. Dominica.

DO. Dominicana, República.

DZ. Argelia.

EC. Ecuador. Incluidas las Islas Galápagos.

EE. Estonia.

EG. Egipto.

ER. Eritrea.

ES. España. Incluidas las Islas Baleares y las Islas Canarias; excluidas Ceuta y Melilla.

ET. Etiopía.

FI. Finlandia. Incluidas las Islas Åland.

FJ. Fiyi.

FK. Malvinas, Islas (Falkland).

FM. Micronesia, Estados Federados. Chuuk, Kosrae, Pohnpei y Yap.

FO. Feroe, Islas.

FR. Francia. Incluido Mónaco y los departamentos franceses de

Ultramar (Reunión, Guadalupe, Martinica y

GA. Gabón.

GB. Reino Unido. Gran Bretaña, Irlanda del Norte, islas Anglonormandas isla de Man.

GD. Granada. Incluidas las islas Granadinas del Sur.

GE.

GH.

GI.

GL. Groenlandia.

GM. Gambia.

GN. Guinea.

GQ. Guinea Ecuatorial.

GR. Grecia.

GS. Georgia del Sur y las islas Sandwich del Sur.

GT. Guatemala.

GU. Guam.

GW. Guinea-Bissau.

GY. Guyana.

HK. Hong Kong. Región administrativa especial de Hong Kong de

HM. Heard,

Isla y McDonald, Islas.

HN. Honduras. Incluidas las islas del Cisne.

HR. Croacia.

HT. Haití.

HU. Hungría.

ID. Indonesia.

IE. Irlanda.

IL. Israel.

IN. India.

IO. Océano Índico, Territorio Británico del. Archipiélago de Chagos.

IQ. Iraq.

IR. Irán, República Islámica del.

IS. Islandia.

IT. Italia. Incluido Livigno; excluido el municipio de Campione d'Italia.

JM. Jamaica.

JO. Jordania.

JP. Japón.

KE. Kenia.

KG.

Kirguizistán.

KH. Camboya.

KI. Kiribati.

KM. Comoras. Gran Comora, Anjouan y Mohéli.

KN. San Cristóbal y Nieves (Saint Kitts y Nevis).

KP. Corea, República Popular Democrática. Forma usual: Corea del Norte.

KR. Corea, República de. Forma usual: Corea del Sur.

KW.

KY. Caimán,

Islas.

KZ. Kazajistán.

LA. Lao, República Democrática Popular. Forma usual: Laos.

LB. Líbano.

LC. Santa Lucía.

LI. Liechtenstein.

LK. Sri Lanka.

LR. Liberia.

LS. Lesoto.

LT. Lituania.

LU. Luxemburgo.

LV. Letonia.

LY. Libia, Jamahiriya Árabe. Forma usual: Libia.

MA. Marruecos.

MD. Moldavia, República de. Forma usual: Moldavia.

MG.

Madagascar.

MH.

Marshall, Islas.

MK(1). Macedonia, Antigua República Yugoslava de.

ML. Malí.

MM. Myanmar. Forma usual: Birmania.

MN. Mongolia.

MO. Macao. Región administrativa especial de Macao de

MP. Marianas del Norte, Islas.

MR.

Mauritania.

MS.

Montserrat.

MU. Mauricio. Isla Mauricio, isla Rodrigues, islas Agalega y Cargados Carajos Shoals (islas San Brandón).

MV. Maldivas.

MW. Malaui.

MX. México.

MY. Malasia. Malasia peninsular y Malasia oriental (Sarawak, Sabah y Labuán).

MZ. Mozambique.

NA. Namibia.

NC. Nueva Caledonia. Incluidas las islas Lealtad (Maré, Lifou y Ouvéa).

NE. Níger.

NF.

NG. Nigeria.

NI. Nicaragua. Incluidas las islas del Maíz.

NL. Países Bajos.

NO. Noruega. Incluidos el archipiélago del Svålbard y

NP. Nepal.

NR. Nauru.

NU. Niue, Isla.

NZ. Nueva Zelanda. Excluida la dependencia de Ross (Antártida).

OM. Omán.

PA. Panamá. Incluida la antigua zona del canal.

PE. Perú.

PF. Polinesia Francesa. Islas Marquesas, archipiélago de la

Sociedad (incluida Tahití), islas Tuamotú, islas Gambier islas Australes; incluida

PG. Papúa Nueva Guinea. Parte oriental de Nueva Guinea; archipiélago Bismarck (incluidas Nueva Bretaña, Nueva Irlanda, Lavongai islas del Almirantazgo); islas Salomón del Norte (Bougainville y Buka); islas Trobriand, islas Woodlark, islas Entrecasteaux y archipiélago de la Louisiade.

PH. Filipinas.

PK. Pakistán.

PL. Polonia.

PM. San Pedro y Miquelón.

PN. Pitcairn. Incluidas las islas Ducie, Henderson y Oeno.

PS. Territorio palestino ocupado. Cisjordania (incluido Jerusalén Este) y Franja de Gaza.

PT. Portugal. Incluidos el archipiélago de las Azores y archipiélago de Madeira.

PW. Palaos. Variante: Belau.

PY. Paraguay.

QA. Qatar.

RO. Rumania.

RU. Rusia, Federación de.

RW. Ruanda.

SA. Arabia Saudí.

SB. Salomón,

Islas.

SC. Seychelles. Isla Mahé, isla Praslin, La Digue, Frégate y Silhouette; islas Amirantes (entre ellas Desroches, Alphonse, Plate y Coëtivy); islas Farquhar (entre ellas Providencia); islas Aldabra islas Cosmoledo.

SD. Sudán.

SE. Suecia.

SG. Singapur.

SH. Santa Elena. Incluidos la isla de la Ascensión y el archipiélago Tristán da Cunha.

SI. Eslovenia.

SK. Eslovaquia.

SL. Sierra Leona.

SM. San Marino.

SN. Senegal.

SO. Somalia.

SR. Surinam.

ST. Santo Tomé y Príncipe.

SV. El Salvador.

SY. Siria, República Árabe. Forma usual: Siria.

SZ. Suazilandia.

TC. Turcas y Caicos, Islas.

TD. Chad.

TF. Tierras Australes Francesas. Incluye las islas Kerguelen, isla de Nueva Amsterdam, isla de San Pablo y el archipiélago Crozet.

TG.

TH.

Tailandia.

TJ.

Tayikistán.

TK. Tokelau,

Islas.

TM.

Turkmenistán.

TN. Túnez.

TO. Tonga.

TL. Timor Leste (2).

TR. Turquía.

TT. Trinidad y Tobago.

TV. Tuvalu.

TW. Taiwán. Territorio aduanero diferenciado de Taiwán, Penghu, Kinmen y Matsu.

TZ. Tanzania, República Unida de Tanganika. Isla de Zanzíbar isla de Pemba.

UA. Ucrania.

UG. Uganda.

UM. Menores alejadas de los Estados Unidos, Islas. Incluye

US. Estados Unidos. Incluido Puerto Rico.

UY. Uruguay.

UZ. Uzbekistán.

VA. Santa Sede. Forma habitual: Vaticano.

VC. San Vicente y las Granadinas.

VE. Venezuela.

VG. Vírgenes Británicas, Islas.

VI. Vírgenes de los Estados Unidos, Islas.

VN.

VU.

WF. Wallis y Futuna. Incluida

WS. Samoa. Antiguamente: Samoa Occidental.

XC. Ceuta.

XL. Melilla. Incluidos el Peñón de Vélez de la Gomera, Peñón de Alhucemas y las islas Chafarinas.

YE. Yemen. Antiguamente: Yemen del Norte y Yemen del Sur.

YT. Mayotte. Grande-Terre y Pamandzi.

XS. Serbia.

XK. Kosovo.

ME. Montenegro.

ZA. Sudáfrica.

ZM. Zambia.

ZW. Zimbabue.

QR. Avituallamiento y combustible. en el marco de los intercambios intracomunitarios.

QV. Países y territorios no determinados. en el marco de los intercambios intracomunitarios.

QY. Países y territorios no precisados. por razones comerciales o militares en el marco de los intercambios intracomunitarios.

ANEXO X

Códigos de los regímenes estadísticos

Códigos a la introducción

1. Llegadas de mercancías comunitarias con destino final en el Estado miembro de introducción.

2. Llegadas temporales de mercancías comunitarias para ser reexpedidas al Estado miembro de procedencia o a otro Estado miembro, en el mismo estado en que llegaron.

3. Llegadas temporales de mercancías comunitarias para ser reexpedidas al Estado miembro de procedencia o a otro Estado miembro, después de sufrir una operación de transformación.

4. Llegada de mercancías comunitarias, devueltas en el mismo estado en el que fueron previamente expedidas al Estado miembro de procedencia o a otros Estados miembros.

5. Llegada de mercancías comunitarias, devueltas después de haber sufrido una operación de reparación o transformación, previamente expedidos al Estado miembro de procedencia o a otro Estado miembro.

Códigos a la expedición

1. Salida de mercancías comunitarias con destino final en el Estado miembro de destino.

2. Salida temporal de mercancías comunitarias para ser reintroducidas con posterioridad desde el Estado miembro de destino o desde otro Estado miembro en el mismo estado en que son expedidas.

3. Salida temporal de mercancías comunitarias para ser reintroducidas con posterioridad, desde el Estado miembro de destino o desde otro Estado miembro después de haber sufrido una operación de reparación o transformación.

4. Salida de mercancías comunitarias, que se devuelven en el mismo estado en el que previamente llegaron procedentes del Estado miembro de destino o procedentes de otro Estado miembro.

5. Salida de mercancías comunitarias, que se devuelven después de haber sufrido una operación de transformación, previamente recibidas del Estado miembro de destino o de otro Estado miembro.