NORMA

|

RESOLUCIÓN de 16 de febrero de 2004, de la Dirección

General de la Agencia Estatal de Administración Tributaria, por la que se regula

el registro y gestión de apoderamientos para la realización de trámites y actuaciones

en materia tributaria por Internet. |

|

|

|

PUBLICADO EN:

|

Boletín Oficial del Estado n.º 50/2004 de 27 de

febrero. Boletín Oficial de los Ministerios de Hacienda y

Economía

n.º 11/2004, de 11 de marzo. |

|

|

|

TRIBUTO-MATERIA

|

|

|

|

|

I. Normas generales-Procedimiento

|

Apoderamientos para la

realización de trámites y actuaciones en materia tributaria por Internet:

gestión y registro. |

|

|

|

NORMAS DE REFERENCIA

|

Ley 230/1963, General Tributaria, de 28 de

diciembre (art. 43). Ley 58/2003, General Tributaria, de 17 de

diciembre (art. 46). |

|

|

|

RESOLUCIÓN

de 16 de febrero de 2004, de la Dirección General de la Agencia Estatal de Administración

Tributaria, por la que se regula el registro y gestión de apoderamientos para

la realización de trámites y actuaciones en materia tributaria por Internet (BOE

n.º 50 de 27 de febrero).

La Agencia Tributaria viene potenciando la presentación por vía telemática

de declaraciones y documentos tributarios en representación de terceros al

amparo de lo dispuesto en el artículo 43 de la Ley 230/1963, de 28 de

diciembre, General Tributaria (BOE de 31 de diciembre), que permite que

los sujetos pasivos con capacidad de obrar actúen por medio de representante.

Añade este artículo que para interponer recursos o reclamaciones, desistir de

ellos, renunciar a derechos, asumir o reconocer obligaciones en nombre del

sujeto pasivo y solicitar devoluciones o reembolsos, deberá acreditarse la representación

por cualquier medio válido en Derecho que deje constancia fidedigna o mediante

comparecencia ante el órgano administrativo competente.

Además,

para facilitar a los ciudadanos el cumplimiento de las obligaciones fiscales,

la Agencia Tributaria pone a su disposición cada vez más servicios por

Internet. La conjunción de ambas líneas de actuación ―ampliación de los

servicios ofrecidos por la Agencia Tributaria a través de Internet y la

potenciación de la presentación telemática de declaraciones y otros documentos

tributarios en representación de terceros― permite extender los

beneficios que aportan las nuevas tecnologías en el cumplimiento de sus obligaciones

fiscales a aquellos ciudadanos que no disponen de Internet.

Estas

líneas de actuación se encontrarán igualmente amparadas en la Ley 58/2003, de

17 de diciembre, General Tributaria (BOE de 18 de diciembre), que

entrará en vigor el próximo 1 de julio de 2004 y, en particular, en lo

dispuesto en el artículo 46 de la misma.

En

este contexto, se crea un registro de apoderamientos basado en una aplicación informática

que permitirá inscribir los poderes otorgados por el ciudadano para la realización

de determinados trámites y actuaciones que, en materia tributaria, pueden

realizarse por Internet a través de la página web de la Agencia Tributaria.

Esta resolución, además de regular la gestión de dichos apoderamientos, aprueba

los formularios a utilizar para el otorgamiento y revocación de los mismos.

El

artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las

Administraciones Públicas y del Procedimiento Administrativo Común, en su

apartado 4 establece que los programas y aplicaciones electrónicos, informáticos

y telemáticos que vayan a ser utilizados por las Administraciones Públicas para

el ejercicio de sus potestades, habrán de ser previamente aprobados por el

órgano competente, quien deberá difundir públicamente sus características.

Por

su parte, el Real Decreto 263/1996, de 16 de febrero (BOE de 29 de

febrero), por el que se regula la utilización de técnicas electrónicas, informáticas

y telemáticas por la Administración General del Estado, establece en su artículo

9 que las aplicaciones que efectúen tratamientos de información que vayan a ser

utilizados en el ejercicio de las competencias de un Departamento ministerial o

Entidad de derecho público vinculada o dependiente de la Administración General

del Estado, deberán ser aprobadas mediante resolución del órgano administrativo

que tenga atribuida la competencia para resolver el procedimiento y se

publicarán en el BOE.

En

virtud de lo anterior,

dispongo:

Primero. Ámbito de aplicación.

La

presente Resolución es de aplicación a la gestión y registro de los

apoderamientos otorgados por las personas físicas, personas jurídicas o

entidades carentes de personalidad jurídica a que se refiere la normativa

tributaria para la realización de trámites y actuaciones en materia tributaria

por medio de Internet ante los órganos de la Agencia Estatal de Administración

Tributaria, sin perjuicio de las especificidades propias de esta materia en el

ámbito aduanero, y en especial de lo dispuesto en el artículo 5 del Código

Aduanero Comunitario, Reglamento (CEE) n.º 2913/1992, del Consejo, desarrollado

en el ámbito interno por Real Decreto 1889/1999, de 13 de diciembre (BOE

de 28 de diciembre de 1999) y por la Orden del Ministerio de Hacienda de 9 de

junio de 2000 (BOE de 24 de junio).

Podrán

otorgar apoderamiento las personas físicas, personas jurídicas y entidades carentes

de personalidad jurídica a que se refiere la normativa tributaria.

El

apoderamiento podrá ser otorgado a una o varias personas tanto físicas como jurídicas.

Segundo. Incorporación de los apoderamientos al Registro.

1. Se

incorporarán al Registro los apoderamientos acreditados por alguna de las siguientes

formas:

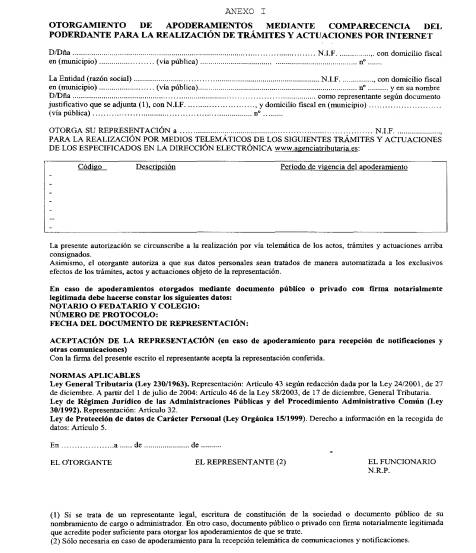

a) Poder otorgado mediante

comparecencia personal del poderdante en las Delegaciones y Administraciones de

la Agencia Estatal de Administración Tributaria mediante el empleo del

formulario del Anexo I.

En

el formulario, que se cumplimentará en su totalidad, deberá constar la firma

del poderdante y la identificación y firma del funcionario ante quien se

comparece que, en todo caso, deberá estar autorizado para dar de alta en el

registro los apoderamientos, en las condiciones establecidas en esta

Resolución.

Si

el poderdante es una persona jurídica o una de las entidades carentes de

personalidad jurídica a las que se refiere la normativa tributaria, el

compareciente deberá acreditar que es el representante legal de la entidad o

que ostenta poder suficiente para otorgar los apoderamientos de que se trate.

b) Poder otorgado mediante

documento público o documento privado con firma notarialmente legitimada

presentado ante la Agencia Estatal de Administración Tributaria. En estos casos

el documento de acreditación del apoderamiento deberá ajustarse al contenido

recogido en el formulario del Anexo I.

c) Poder

otorgado por Internet, mediante el uso de firma electrónica emitida por la

Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda (FNMT-RCM) o cualquier

otra autoridad certificadora admitida por la Agencia Estatal de Administración

Tributaria. En estos casos el poderdante sólo podrá ser persona física. El

otorgamiento de poder se realizará empleando el formulario disponible en la

dirección electrónica de la Agencia Estatal de Administración Tributaria en

Internet (www.agenciatributaria.es), cuyo contenido será el mismo que el del

Anexo I de esta Resolución, a excepción de los datos asociados a documento

público o privado con firma notarialmente legitimada.

2. En

el caso de apoderamientos otorgados mediante comparecencia en las oficinas de

la Agencia Estatal de Administración Tributaria o en documento público o

documento privado con firma notarialmente legitimada, la incorporación del

apoderamiento al Registro se realizará por el funcionario debidamente

cualificado y autorizado por el Jefe de la Dependencia de Gestión o

Administrador.

En

el caso de apoderamientos otorgados por Internet, la incorporación al Registro

se hará de forma automatizada, de manera que los datos transmitidos

telemáticamente por el poderdante, en las condiciones establecidas en esta

Resolución, serán los que consten en el Registro de apoderamiento.

Los

apoderamientos a los que se refiere esta Resolución surtirán efecto desde la

fecha de su incorporación al Registro de apoderamientos.

Tercero. Otorgamiento de poder para la recepción telemática

de comunicaciones y notificaciones.

En

el caso de otorgamiento de poder para la recepción telemática de comunicaciones

y notificaciones además de los requisitos a los que se refiere el apartado

anterior, para ser dados de alta en el Registro, será necesaria la aceptación

del apoderado que podrá acreditarse por comparecencia, en documento público o

privado con firma legitimada notarialmente, o a través de Internet. En este último

caso, será necesaria la firma electrónica del apoderado, emitida por la

FNMT-RCM u otra entidad certificadora autorizada por la Agencia Estatal de

Administración Tributaria, conforme a lo dispuesto en la Orden HAC/1181/2003,

de 12 de mayo (BOE de 15 de mayo), por la que se establecen normas

específicas sobre el uso de la firma electrónica en las relaciones tributarias

por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de

Administración Tributaria.

No

surtirá efectos el otorgamiento de poder para la recepción telemática de comunicaciones

y notificaciones en tanto no conste la aceptación del apoderamiento por alguno

de los medios establecidos en el párrafo anterior.

Cuarto. Comprobación del contenido del apoderamiento.

1. El

funcionario que proceda a dar de alta un poder en el Registro de apoderamientos

deberá comprobar el contenido del mismo. A tal efecto:

En

los apoderamientos otorgados mediante comparecencia, comprobará la identidad

del compareciente y el contenido del formulario del Anexo I.

En

los apoderamientos otorgados mediante documento público o documento privado con

firma notarialmente legitimada, comprobará que se ajusta al contenido al que se

refiere la letra b) del apartado segundo de la presente Resolución.

Cuando

el poder sea otorgado por personas jurídicas o por una de las entidades carentes

de personalidad a que se refiere la normativa tributaria, por comparecencia o

en documento público o privado con firma legitimada notarialmente, se solicitará,

en todo caso, dictamen del servicio jurídico sobre la suficiencia del poder con

que actúa el representante de la persona jurídica que otorga el apoderamiento

contemplado en esta Resolución.

En

caso de que se adviertan defectos en el otorgamiento del poder se comunicará al

interesado para que, en un plazo de diez días, subsane la falta o aporte los

documentos necesarios, con indicación de que, si así no lo hiciera, se

procederá al archivo de las actuaciones, considerando que el interesado desiste

de su petición.

2. En

los apoderamientos otorgados por Internet, la aplicación informática que soporta

el Registro únicamente permitirá el alta en el mismo de aquellos apoderamientos

que contengan todos los datos solicitados en el formulario al que se refiere el

apartado segundo letra c) de esta Resolución.

En

aquellos casos en los que se detecten anomalías de tipo técnico en la

transmisión telemática del formulario de otorgamiento del poder, dicha

circunstancia se pondrá en conocimiento del presentador por el propio sistema,

mediante los correspondientes mensajes de error, para que proceda a su subsanación.

Quinto. Contenido del registro de apoderamientos.

Para

dar de alta un apoderamiento en el registro se harán constar los siguientes

datos:

Nombre

y apellidos, denominación o razón social y NIF del poderdante.

Nombre

y apellidos, denominación o razón social y NIF del apoderado.

Trámites

y actuaciones objeto de apoderamiento.

Periodo

de vigencia del poder.

Fecha

de otorgamiento.

Número

de referencia del alta y fecha de alta en el Registro.

Sexto. Trámites y actuaciones.

Los

apoderamientos dados de alta en el Registro sólo surtirán efecto respecto de

los trámites o actuaciones a los que expresamente se refiera el poder otorgado,

y hayan sido consignados en el correspondiente formulario, de entre los que en

cada momento se encuentren incorporados al catálogo de trámites y actuaciones

de la aplicación.

En

la dirección electrónica www.agenciatributaria.es se mantendrá una relación pública

de los trámites y actuaciones que pueden ser objeto de apoderamiento.

Respecto

de cada uno de los trámites o actuaciones que figuren en dicha relación se hará

constar su descripción y un código identificativo.

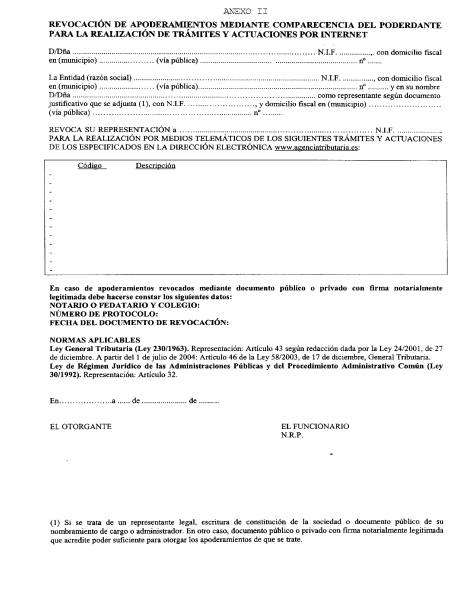

Séptimo. Revocación del poder.

La

revocación de los apoderamientos dados de alta en el Registro que regula esta Resolución

sólo surtirá efectos desde el momento en que sea comunicada fehacientemente a

la Agencia Estatal de Administración Tributaria. En concreto, la revocación

podrá realizarse:

Mediante

comparecencia en las Delegaciones y Administraciones de la Agencia Estatal de

Administración Tributaria, en cuyo caso cumplimentará el formulario del Anexo

II, haciendo constar la firma del poderdante que revoca el poder y del

funcionario, debidamente autorizado, en cuya presencia se realiza la

revocación, así como su identificación. Éste procederá en ese momento a dar de

baja en el registro el apoderamiento.

Mediante

documento público o documento privado con firma notarialmente legitimada

presentado ante la Agencia Estatal de Administración Tributaria, con el

contenido recogido en el formulario del Anexo II. Recibida la comunicación fehaciente

de la revocación, el funcionario autorizado procederá inmediatamente a dar de

baja el poder en el Registro de apoderamientos.

Por

Internet, mediante la firma electrónica del poderdante ―ya sea persona

física, persona jurídica o una de las entidades carentes de personalidad

jurídica a las que se refiere la normativa tributaria― y utilizando el

formulario disponible en la dirección electrónica www.agenciatributaria.es,

cuyo contenido será el mismo que el establecido en el Anexo II. En este caso,

la aplicación informática que soporta el Registro dará de baja automáticamente

el poder.

En

el caso de apoderamientos revocados mediante comparecencia en las oficinas de

la Agencia Estatal de Administración Tributaria o en documento público o

documento privado con firma notarialmente legitimada, la baja en el Registro se

realizará por un funcionario debidamente cualificado y autorizado por el Jefe

de la Dependencia de Gestión o Administrador, que comprobará que la revocación

se ajusta a las condiciones establecidas en esta Resolución.

Octavo. Archivo de la documentación.

En

el caso de apoderamientos a los que se refieren las letras a) y b)

del apartado segundo de esta Resolución, la unidad de la Delegación o Administración

ante quien se otorga o presenta el poder archivará la documentación presentada

y, en su caso, el dictamen del Servicio Jurídico, realizando posteriormente las

actuaciones de revisión que estime procedentes.

Noveno. Formularios.

Los

formularios de los Anexos I y II de esta Resolución estarán disponibles en las

oficinas de la Agencia Tributaria y en la dirección electrónica www.agenciatributaria.es.

Los

formularios para el otorgamiento y revocación de poderes por Internet en el marco

de esta Resolución, estarán disponibles en la dirección electrónica

www.agenciatributaria.es.

Décimo. Aplicación.

La

presente Resolución será de aplicación a partir del día siguiente al de su

publicación en el BOE.

Madrid,

16 de febrero de 2004.—El Director general, Salvador Ruiz Gallud.