NORMA

|

LEY 4/2004, de 29 de diciembre, de modificación de

tasas y de beneficios fiscales de acontecimientos de excepcional interés

público. |

|

|

|

PUBLICADO EN:

|

Boletín Oficial del Estado n.º 314/2004 de 30 de

diciembre y n.º 115 de 14 de mayo de 2005. Boletín Oficial del Ministerio de Economía y

Hacienda

n.º 2/2005 de 13 de enero. |

|

|

|

TRIBUTO-MATERIA

|

|

|

|

|

|

XII. Entidades sin

fines lucrativos e incentivos fiscales al mecenazgo |

Declaración

acontecimientos de excepcional interés público a efectos beneficios fiscales:

«Salamanca 2005. Plaza Mayor de Europa», «Galicia 2005. Vuelta al Mundo a Vela»,

Programa de preparación de los deportistas españoles de los Juegos de «Pekín

2008». Modificación beneficios

fiscales «Copa América 2007», «IV Centenario del Quijote». |

|

|

|

|

XVII. Tasas estatales y

Tributos s/ Juego |

Creación y modificación de

determinadas tasas: —Tasas ferroviarias (de

seguridad del transporte ferroviario de viajeros). —Tasa por expedición de las

tarjetas del aparato de control (tacógrafo digital) en el sector del

transporte por carretera. —Tasa de acreditación

catastral. —Tasa por expedición de

certificados de seguridad radioeléctrica. —Tasa por prestación de

servicios y realización de actividades en materia de navegación aérea. —Tasa exigible por la expedición, refrendo y renovación del Certificado

Internacional de Protección del Buque. —Tasa por los servicios de inspección y control de la Marina Mercante. —Tasas aeroportuarias. —Tasas del Ministerio de

Sanidad y Consumo y de la Agencia Española de Medicamentos y Productos Sanitarios. —Tasas fitosanitarias. —Tasas por reserva del

dominio público radioeléctrico. —Tasa por replanteo de

líneas límite jurisdiccionales. —Tasa por Prestación de

Servicios de Control Metrológico. Elevación cuantías de

determinadas tasas: tasa de aterrizaje, tasa por prestación de servicios y

utilización del dominio publico aeroportuario y tasa de seguridad. Habilitación a las Leyes

de Presupuestos Generales del Estado para modificar la cuantía de las tasas. |

|

|

|

NORMAS DE REFERENCIA

|

|

|

|

|

|

Deroga: |

Ley 66/1997, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social (art. 16). Ley 14/2000, de 29 de diciembre,

de Medidas Fiscales, Administrativas y del Orden Social (art. 12.Siete, apdo.

32 del Anexo). Ley 24/2001, de 27 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social (art. 16). Texto Refundido de la Ley

del Catastro Inmobiliario, aprobado por Real Decreto Legislativo 1/2004, de 5

de marzo (arts. 55 al 60). Ley 62/2003, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social (art. 18). |

|

|

|

|

Modifica: |

Ley 8/1989, de 13 de abril,

de Tasas y Precios Públicos (art. 19.5). Ley 25/1990, de 20 de

diciembre, del Medicamento (art. 117, apdos. 1 y 4). Ley 13/1996, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social (arts.

27.Cuatro y 42.Nueve). Ley 66/1997, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social (art. 22). Ley 14/2000, de 29 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social (art.

12.Siete). Ley 24/2001, de 27 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social (art. 22,

apdos. Dos y Siete). Ley

43/2002, de 20 de noviembre, de Sanidad Vegetal (art. 67). Ley 49/2002, de 23 de

diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los

incentivos fiscales al mecenazgo (d. final 1.ª). Ley 62/2002, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social d.

adicional 20.ª.2). Ley 32/2003, de 3 de

noviembre, General de Telecomunicaciones (Anexo I, apdo.3). Ley 39/2003, de 17 de

noviembre, del Sector Ferroviario (arts. 65.5 y 66.2). Ley 62/2003, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social (d.

adicional 34.ª). Texto Refundido de la Ley

del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004,

de 5 de marzo (arts. 66 al 69). |

|

|

|

|

Otras normas: |

Ley 25/1998, de 13 de

julio (arts. 9 y 9 bis). Ley 14/2000, de 29 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social (art. 11). Ley 42/1994, de 30 de diciembre,

de Medidas Fiscales, Administrativas y del Orden Social (d. transitoria 1.ª). Ley 44/2002, de 22 de

noviembre, de Medidas de Reforma del Sistema Financiero (d. adicional 15.ª). |

LEY

4/2004, de 29 de diciembre, de modificación de tasas y de beneficios fiscales

de acontecimientos de excepcional interés público.

JUAN

CARLOS I, Rey de España

A

todos los que la presente vieren y entendieren.

Sabed:

Que las Cortes Generales han aprobado y Yo vengo en sancionar la siguiente ley.

EXPOSICIÓN

DE MOTIVOS

I

El

contenido de esta Ley abarca dos tipos de cuestiones de diferente naturaleza:

por una parte, se regulan en el Título I normas sobre tasas estatales, que

deben ser objeto de regulación por norma con rango de Ley, de acuerdo con lo

previsto en la normativa básica sobre tasas y precios públicos, y, por otra, se

recogen en su Título II los beneficios fiscales aplicables a determinados

acontecimientos de excepcional interés público, que, asimismo, han de ser

regulados en norma con rango legal.

II

La

normativa sobre tasas, como tributos que se exigen con ocasión de la prestación

de servicios o actividades realizados en régimen de derecho público o por razón

de la utilización privativa o el aprovechamiento especial del dominio público,

establece que su importe debe tender a cubrir el coste de los servicios o

actividades o, en caso de aprovechamiento especial o utilización privativa del

dominio público, han de tomar como referencia el valor de mercado o la utilidad

derivada de uno u otra.

Para

mantener los principios anteriores, recogidos en la Ley 8/1989, de 13 de abril,

de Tasas y Precios Públicos, la Ley de Presupuestos Generales del Estado

establece para cada ejercicio la actualización general para las tasas de

cuantía fija en función del importe del Índice de Precios de Consumo esperado

para el año siguiente. Esta previsión general es suficiente para adecuar los

importes de la mayoría de las tasas, pero en algunos casos en que se produce la

prestación de nuevos servicios o actividades o la modificación de las

condiciones en que se prestan, se constata la necesidad de incluir en el coste

nuevos gastos o, en definitiva, no se trata simplemente de actualizar su importe,

sino de modificar otros aspectos o las propias cuantías como consecuencia de

otros parámetros distintos del simple transcurso del tiempo. Ello hace

imprescindible su creación, modificación o extinción fuera de la Ley de

Presupuestos Generales del Estado, dados los reducidos márgenes de modificación

tributaria que para dicha Ley reconoce el artículo 134.7 de la Constitución.

Como

consecuencia de lo anterior, esta Ley contiene las variaciones en el marco

normativo de tasas que no pueden incluirse en la Ley de Presupuestos Generales

del Estado, con objeto de adecuar su establecimiento y contenido a lo preceptuado

en la normativa sobre tasas.

En

concreto, se establece la modificación de los artículos 65 y 66 de la Ley

39/2003, de 17 de noviembre, del Sector Ferroviario, que entra en vigor el

próximo 1 de enero de 2005, y que regulan la tasa por seguridad en el

transporte ferroviario de viajeros, para incluir en aquellos determinados supuestos

de contratos de transporte habilitantes, fijándose el método de cálculo de la

tasa para todos ellos. También, respecto a la misma tasa, se regula la

constitución de un depósito previo o el momento del pago en determinados

contratos de transporte por ferrocarril.

A

continuación, mediante la modificación del artículo 27 de la Ley 13/1996, de 30

de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, se crea

una nueva tasa, denominada «tasa por la expedición de las tarjetas del aparato

de control (tacógrafo digital) en el sector de transporte por carretera». El

tacógrafo digital es un nuevo dispositivo, impulsado por la Unión Europea, con

objeto de introducir un sistema de control para el transporte por carretera en

vehículos de más de 3.500 kg o de más de nueve plazas, incluido el conductor,

que sustituya al actualmente vigente, que se basa en tacógrafos analógicos.

Asimismo,

se modifica el Texto Refundido de la Ley del Catastro Inmobiliario, aprobado

por el Real Decreto Legislativo 1/2004, de 5 de marzo. En primer lugar, se

suprime la tasa por inscripción catastral, al considerar que supone una traba para

que los interesados cumplan con su obligación de inscribir sus inmuebles, lo

que dificulta el cumplimiento de las finalidades del Catastro. A ello se añade

la decidida voluntad del Catastro por fomentar el uso de las nuevas

tecnologías, lo que determinó la incorporación, mediante la Ley 24/2001, de 27

de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, de la

exención de la tasa por inscripción en los supuestos de presentación de las

declaraciones mediante el programa informático de ayuda para la presentación de

las declaraciones catastrales (PADECA). En segundo lugar, se modifica la tasa

de acreditación catastral, para adecuarla a los servicios que dan lugar a ella,

así como los importes de las tarifas, para cubrir los costes de prestación de

dicho servicio.

Se

modifica, a continuación, la tasa por los servicios de expedición de

certificados de seguridad radioeléctrica, que según el número 32 del anexo del

apartado Siete del artículo 12 de la Ley 14/2000, de 29 de diciembre, de

Medidas Fiscales, Administrativas y del Orden Social, modificado por el

artículo 25 de la Ley 24/2001, de 27 de diciembre, recoge como tasas

notificadas por la Administración las tasas que son objeto de este artículo.

La

experiencia ha demostrado que el sistema vigente no ha dado los resultados

apetecidos, en especial por lo que se refiere a los interesados, por lo que se

cambia la gestión de la tasa que pasa de ser «notificada» a ser

«autoliquidable».

Se

modifica, asimismo, la tasa por prestación de servicios y realización de

actividades en materia de navegación aérea, con objeto de adecuarla a la

aplicación del Reglamento (CE) n.º 2042/2003 de la Comisión, de 20 de noviembre

de 2003, y a la propuesta de enmienda al Reglamento (CE) n.º 3922/91 del

Consejo, de 16 de diciembre de 1991, y, por otra parte, para esclarecer el

hecho imponible de la tarifa cuarta, que al estar formulado de forma

generalista induce a error sobre su aplicabilidad, por lo que requieren una

mayor especificación de la actividad formulada.

Se

crea la tasa exigible por la expedición, refrendo y renovación del Certificado

Internacional de Protección del Buque, con objeto de acreditar que existe un

procedimiento operativo para hacer frente a actos ilícitos, señaladamente, el

terrorismo. Por tanto, está enfocada para comprobar si el buque está

adecuadamente protegido («security»), de acuerdo con lo previsto en el Convenio

Internacional para la seguridad de la vida humana en el mar de 1974, enmendado

el 12 de diciembre de 2002 mediante Resolución 1 de la Conferencia de los

Gobiernos contratantes del Convenio Internacional para la seguridad de la vida

humana en el mar, (SOLAS), publicado en el BOE número 98, de 22 de abril

de 2004, y cuya entrada en vigor ha sido el 1 de julio de 2004, y en el

Reglamento (CE) n.º 725/2004 del Parlamento Europeo y del Consejo, de 31 de

marzo de 2004, relativo a la mejora de la protección de los buques y las

instalaciones portuarias. Este Reglamento entró en vigor, en su mayor parte, el

1 de julio de 2004.

Se

modifican varios epígrafes de la tasa por los servicios de inspección y control

de la marina mercante para adecuar la normativa española en esta materia a lo

acordado el 5 de octubre de 2001, en una conferencia diplomática (Conferencia

AFS) celebrada bajo los auspicios de la Organización Marítima Internacional

(OMI), en la que se adoptó el Convenio Internacional sobre el control de los sistemas

antiincrustantes perjudiciales en los buques (Convenio AFS), a lo previsto en

el anexo VI, «Reglas para prevenir la contaminación atmosférica ocasionada por

los buques», del Convenio Internacional para prevenir la contaminación por los

buques 73/78 (MARPOL 73/78), y al anexo IV, «Reglas para prevenir la

contaminación por las aguas sucias de los buques», del mismo Convenio.

A

continuación, se actualizan los importes de las tasas exigibles por la entidad

Aeropuertos Españoles y Navegación Aérea, con el fin de conseguir un mayor

equilibrio entre ingresos y gastos de modo que se consiga una mayor estabilidad

presupuestaria, evitando el déficit entre los ingresos y los gastos de dicha

entidad.

Además,

se establece la exoneración de la tasa de aproximación a los vuelos de

aeronaves militares, de policía y de aduanas, al tratarse de «aeronaves de

Estado», según los criterios internacionales, en concreto el artículo 3 del

Convenio Internacional de Aviación Civil, Chicago 1944, que dispone que «se

consideran aeronaves de Estado las utilizadas en servicios militares, de

aduanas o de policía».

Asimismo,

se modifica la regulación de las tasas de la Agencia Española de Medicamentos y

Productos Sanitarios, creada por el artículo 89 de la Ley 66/1997, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social, estableciendo

en el artículo 93.c), párrafo

primero, que los recursos económicos de la Agencia estarán integrados por las

tasas y otros ingresos dimanantes de su actividad.

El

artículo 35 del Estatuto de la Agencia Española de Medicamentos y Productos

Sanitarios, aprobado por el Real Decreto 520/1999, de 26 de marzo, establece en

su apartado 3 las tasas que integran los recursos económicos de la Agencia.

Estas tasas corresponden a la totalidad de los epígrafes comprendidos en los

grupos I al VII, ambos inclusive, y el grupo IX del artículo 117 de la Ley

25/1990, de 20 de diciembre, del Medicamento, asimismo ha de incluirse el grupo

VIII, del mismo artículo 117, que ha pasado a formar parte de los recursos de

la Agencia con la entrada en vigor de la Ley 16/2003, de 28 de mayo, de Cohesión

y Calidad del Sistema Nacional de Salud.

El

artículo 117 de la Ley 25/1990, de 20 de diciembre, se ha actualizado repetidas

veces. Las últimas actualizaciones han sido mediante el artículo 14 de la Ley

66/1997, de 30 de diciembre, y el artículo 23 de la Ley 24/2001, de 27 de

diciembre, ambas de Medidas Fiscales, Administrativas y del Orden Social.

El

tiempo transcurrido desde su creación ha constatado, pese a las actualizaciones

realizadas, que no se cubren los costes de prestación de los servicios y actividades

de la Agencia, cuando, según el principio de equivalencia establecido en el

artículo 7 de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos, las

tasas tenderán a cubrir el coste del servicio o de la actividad que constituya

su hecho imponible. En desarrollo de tal principio, el artículo 19.3 de la

citada Ley establece que «para la determinación de dicho importe se tomarán en

consideración los costes directos o indirectos, inclusive los de carácter

financiero, amortización del inmovilizado, y, en su caso, los necesarios para garantizar

el mantenimiento y un desarrollo razonable del servicio o actividad por cuya

prestación o realización se exige la tasa, todo ello con independencia del

presupuesto con cargo al cual se satisfagan.

Las

tasas exigidas por la Agencia Española de Medicamentos y Productos Sanitarios

son sensiblemente inferiores a las tasas exigidas por otras agencias

equivalentes en el ámbito de la Unión Europea, y ello es así porque las tasas

establecidas en España no responden al coste real del servicio que esta agencia

presta a la industria, por lo que es imprescindible modificar sus cuantías para

acercarlas al importe del coste de prestación de los servicios.

También

se modifica el apartado 1 del artículo 67 de la Ley 43/2002, de 20 de

noviembre, de Sanidad Vegetal, en dos de sus letras:

La

letra c) recoge, a partir de ahora,

todas las tasas por pruebas y controles oficiales previos a la exportación

establecidos en el artículo 12.2 de la citada Ley.

La

letra d) cambia su contenido y ahora

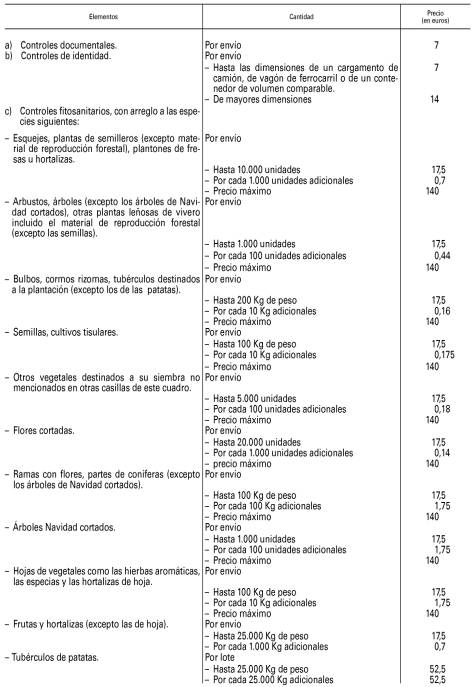

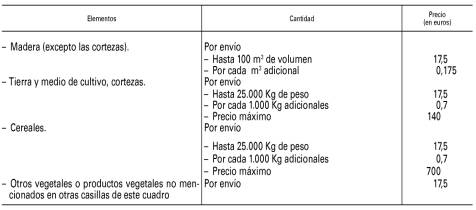

recoge las tasas por la inspección fitosanitaria a la importación de

determinados vegetales y productos vegetales.

En

vista de que los costes de los servicios de inspección que realiza el Ministerio

de Agricultura, Pesca y Alimentación en virtud del artículo 12.2 de la Ley de

Sanidad Vegetal son inferiores al valor de las tasas vigentes, se ha realizado

un estudio de costes por tramos de superficie. Además, se ha añadido un nuevo

punto 5 en los subapartados C1 y C2, como consecuencia de la aprobación de la

norma internacional de medidas fitosanitarias «Directrices para Reglamentar el

embalaje de madera utilizado en el comercio internacional» de la FAO

(Organización de Naciones Unidas para la Agricultura y la Alimentación), que

exige que el material de embalaje vaya marcado con un número de registro que

identifica al que ha fabricado el embalaje y garantiza que ese material de

embalaje cumple las exigencias expresadas en dicha norma. Dicho control debe

ser oficial.

Por

otra parte, la Directiva 2002/89/CE del Consejo, de 28 de noviembre de 2002,

por la que se modifica la Directiva 2000/29/CE, relativa a las medidas de

protección contra la introducción en la Comunidad de organismos nocivos para los

vegetales o productos vegetales y contra su propagación en el interior de la

Comunidad en su artículo 13 quinquies, apartado 2, establece la obligatoriedad

de repercutir los gastos de la inspección fitosanitaria de los vegetales,

productos vegetales y objetos conexos, procedentes de terceros países, que

estén incluidos en el Anejo V, parte B de la Directiva 2000/29/CE del Consejo,

para su introducción en el ámbito territorial de la Unión Europea. Esta tasa

será de obligado cumplimiento para los Estados miembros a partir del 1 de enero

de 2005, por lo que debe ser incorporada al ordenamiento jurídico interno antes

de dicha fecha.

Se

modifican los puntos 3 y 5 del apartado 3, «Tasas por reserva del dominio

público radioeléctrico», del Anexo I de la Ley 32/2003, de 3 de noviembre,

General de Telecomunicaciones; en cuanto al punto 3, para evitar posibles

confusiones o interpretaciones equívocas, es conveniente aclarar que el 75 por

ciento establecido en el punto 3 constituye el tope máximo de reducción, cuyo establecimiento

corresponde a la Ley de Presupuestos Generales del Estado, como señala dicho

apartado.

Por

lo que respecta al punto 5 resulta necesario establecer más claramente el

momento del devengo y de la obligación del pago de la Tasa por reserva del dominio

público radioeléctrico del año inicial en el que se produce el otorgamiento del

título habilitante, con el fin de que en los supuestos en que se produzca el

impago de la tasa inicial, se pueda iniciar la vía de apremio para su

recaudación dado que ya ha nacido la obligación de pago.

Asimismo,

se crea la tasa por replanteo de líneas límite jurisdiccionales, cuyo hecho

imponible está constituido por la actividad de replanteo de líneas límite

jurisdiccionales de términos municipales en base a trabajos de campo realizados

a tal efecto, así como a la documentación de actas y cuadernos de campo

depositados en el Archivo del Instituto Geográfico Nacional.

Por

último, se introduce un nuevo apartado 5 al artículo 19 de la Ley 8/1989, de 13

de abril, de Tasas y Precios Públicos, por el que se prevé la actualización de

la cuantía de las tasas por la Ley de Presupuestos Generales del Estado, puesto

que el artículo 134.7 de la Constitución exige una ley tributaria sustantiva

que prevea la modificación de los tributos en la Ley de Presupuestos Generales

del Estado. Aunque existe una previsión en ese sentido en la disposición final

segunda de la Ley 25/1998, de 13 de julio, de modificación del régimen legal de

las tasas estatales y locales y de reordenación de las prestaciones

patrimoniales de carácter público, para las tasas recogidas en la propia Ley y

se contempla de forma puntual para otras establecidas con posterioridad,

resulta conveniente hacer una previsión genérica en ese sentido, máxime por la

oportunidad de adaptar las cuantías de tales tributos a las oscilaciones del

coste de los servicios y actividades y de los valores de mercado o utilidades

derivadas de la utilización privativa o aprovechamiento especial del dominio

público, con objeto de materializar los principios de equivalencia y beneficio,

regulados en la normativa de las tasas, mediante la actualización anual de su

importe.

Además

se refunde y actualiza el régimen jurídico de la tasa por prestación de

servicios de control metrológico y para ello se incorporan y adecuan los

distintos servicios que, en materia de metrología, presta el Centro Español de

Metrología.

III

La

Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos

y de los incentivos fiscales al mecenazgo, regula en su artículo 27 los

programas de apoyo a acontecimientos de excepcional interés público y, en

particular, el conjunto de incentivos fiscales específicos aplicables a las

actuaciones que se realicen para asegurar el adecuado desarrollo de tales acontecimientos.

Asimismo,

en el citado artículo se establece que dichos acontecimientos han de

determinarse por ley, y que ésta deberá regular, al menos, la duración del

programa de apoyo, la creación de un consorcio o la designación de un órgano

administrativo que se encargue de la ejecución del programa y de las

certificaciones de gastos e inversiones, las líneas básicas de las actuaciones

que se organicen en apoyo del acontecimiento y los beneficios fiscales

aplicables a dichas actuaciones.

En

esta materia, se incluye una modificación de la disposición final primera de la

Ley referida con la finalidad de habilitar a la Ley de Presupuestos Generales

del Estado para regular los programas de apoyo a los acontecimientos de

excepcional interés público que puedan reconocerse en el futuro, de forma que

puedan concretarse en la citada ley de presupuestos los extremos a los que se

refiere el apartado 2 del artículo 27 de la Ley 49/2002, de 23 de diciembre. La

evidente vinculación con la previsión de ingresos y beneficios fiscales que

anualmente contiene la Ley de Presupuestos Generales del Estado justifica la

incorporación a esta del reconocimiento de estos acontecimientos y la fijación

de los aspectos relativos a su duración y a los órganos de control de la

ejecución de los programas en los que se concreten aquéllos.

Además,

esta ley da cumplimento al mandato contenido en la Ley 49/2002, de 23 de

diciembre, y recoge la regulación del programa de apoyo a la celebración del

250.º aniversario de la finalización de la construcción de la Plaza Mayor de Salamanca,

denominado «Salamanca 2005. Plaza Mayor de Europa», y que, dada su

trascendencia, se considera como de excepcional interés público.

Finalmente,

se modifica el régimen fiscal del acontecimiento «Copa América 2007», contenido

en la disposición adicional trigésima cuarta de la Ley 62/2003, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social, con la finalidad

de hacerlo más operativo, introduciendo algunas mejoras técnicas, que se

concretan en exonerar de la obligación de matriculación en España de las

embarcaciones y buques de recreo o de deportes náuticos que se utilicen en el

desarrollo de dicho acontecimiento.

Asimismo,

de acuerdo con la Comunidad Valenciana y a solicitud de ésta, se establece la

no sujeción al Impuesto sobre Sucesiones y Donaciones de las adquisiciones

«mortis causa» y las cantidades percibidas por los beneficiarios de seguros de

vida, cuando el causahabiente o beneficiario haya adquirido la residencia en

España como consecuencia de su desplazamiento a dicho territorio con motivo de

la celebración del mencionado evento. Esta modificación, complementaria a las

que pueda establecer la normativa de esa comunidad autónoma en relación con el

Impuesto sobre el Patrimonio y con el Impuesto sobre Transmisiones

Patrimoniales y Actos Jurídicos Documentados, está justificada en la

circunstancia de que la aplicación de la previsión contenida en el apartado 5

del artículo 24 de la Ley 21/2001, de 27 de diciembre, por la que se regulan

las medidas fiscales y administrativas del nuevo sistema de financiación de las

Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía,

determina que puede resultar aplicable la normativa del Estado en aquellos

casos en que el causante o el donatario no hubiera tenido su residencia

habitual en la comunidad autónoma correspondiente durante los cinco años

anteriores que finalicen el día anterior al de devengo. Por ello se hace

necesario establecer la medida en una norma estatal.

Por

otro lado se considera que en las actuaciones encaminadas a asegurar el

adecuado desarrollo del acontecimiento «Galicia 2005. Vuelta al Mundo a Vela»

(Volvo Ocean Race), a realizar en las costas de la Comunidad Autónoma de Galicia,

por la importancia de este evento en el ámbito deportivo internacional y sus

efectos económicos, mediáticos y sociales, concurren las circunstancias necesarias

para su declaración como de excepcional interés público y aplicar también los

beneficios fiscales máximos previstos en el artículo 27.3 de la Ley 49/2002, de

23 de diciembre.

Se

otorga una nueva prórroga para concluir el Inventario General de Bienes de las

instituciones eclesiásticas, para garantizar así su protección.

Se

amplía el plazo de duración del acontecimiento «IV Centenario de El Quijote»

hasta el 30 de junio de 2006, con lo que se posibilita la obtención de más

recursos provenientes del sector privado para la financiación de las

actividades de dicho Centenario.

TÍTULO

I

Tasas

Artículo

primero. Modificación de la Ley 39/2003,

de 17 de noviembre, del Sector Ferroviario.

La

Ley 39/2003, de 17 de noviembre, del Sector Ferroviario, se modifica en los

siguientes términos:

Uno. Se

modifica el párrafo e) del artículo 65.5, que queda redactado como

sigue:

«e) En

aquellos contratos de transporte habilitantes para realizar un número

indeterminado de viajes en dos o más medios, la cuantía de la tasa será el

producto de multiplicar 0,20 euros por el número de meses de validez del

título. Si la validez del título fuera inferior a un mes, la cuantía de la tasa

será el producto de multiplicar 0,02 euros por el número de días de validez del

título. En aquellos contratos de transporte habilitantes para realizar un

número determinado de viajes en dos o más medios, la cuantía de la tasa será

0,02 euros para aquellos títulos de transporte que habiliten para la realización

de 10 viajes o menos; y para aquellos títulos habilitantes para la realización

de más de 10 viajes, la cuantía de la tasa será el producto de multiplicar 0,20

euros por el número de meses o por fracción de mes de validez del título.»

Dos. Se

modifica el apartado 2 del artículo 66, que queda redactado como sigue:

«2. De

forma simultánea a la celebración del contrato de transporte o de

arrendamiento, deberá constituirse un depósito previo equivalente al importe de

esta tasa por parte del sujeto pasivo. Para aquellos contratos celebrados

mediante venta a crédito al amparo de un convenio, la liquidación y pago de la

tasa se realizará por el sujeto pasivo sustituto del contribuyente en las

condiciones y plazos previstos en el convenio pactado.»

Artículo

segundo. Modificación de la Ley 13/1996,

de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

El

actual apartado cuatro del artículo 27 de la Ley 13/1996, de 30 de diciembre,

de Medidas Fiscales, Administrativas y del Orden Social, pasa a ser el apartado

cinco, y se añade un nuevo apartado cuatro con la siguiente redacción:

«Cuatro. Tasa

por la expedición de las tarjetas del aparato de control (tacógrafo digital) en

el sector del transporte por carretera.

1. Hecho

imponible. Constituye el hecho imponible de la tasa la prestación por la

Administración competente en materia de ordenación de los transportes por carretera

de los servicios y actuaciones inherentes a la expedición de las tarjetas del

aparato de control (tacógrafo digital) correspondientes a los conductores, a

las empresas y a los talleres autorizados para la instalación y calibración del

aparato mencionado.

2. Devengo.

La obligación del pago de la tasa nacerá en el momento en que se presente la

solicitud de expedición de las tarjetas del aparato de control (tacógrafo

digital), actuación que no se iniciará o tramitará sin que se haya efectuado el

pago correspondiente.

3. Sujeto

pasivo. Estarán obligadas al pago de la tasa las personas físicas o jurídicas,

incluidas las entidades a que se refiere el apartado 4 del artículo 35 de la

Ley 58/2003, de 17 de diciembre, General Tributaria, que soliciten la

expedición de las tarjetas del aparato de control de los tiempos de conducción

y descanso en el sector del transporte por carretera (tacógrafo digital).

4. Tarifa.

Los servicios y actuaciones administrativas cuya prestación constituye el hecho

imponible de la tasa quedarán gravados de la siguiente manera:

Expedición

de las tarjetas del aparato de control (tacógrafo digital) para el sector del

transporte por carretera. Por tarjeta: 25 euros.»

Artículo

tercero. Modificación del Texto Refundido

de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo

1/2004, de 5 de marzo.

Con

efectos de 1 de enero de 2005, se suprime la tasa por inscripción catastral y

se modifica el Texto Refundido de la Ley del Catastro Inmobiliario, aprobado

por el Real Decreto Legislativo 1/2004, de 5 de marzo, en los siguientes

términos:

Uno. Se

suprime la división en capítulos del Título VII, que pasa a denominarse «De la

tasa de acreditación catastral».

Dos. El

artículo 66 se modifica en los siguientes términos:

«Artículo

66. Productos y tarifas.

1. La

cuantía de la tasa de acreditación catastral será:

a) Por certificaciones catastrales literales: 4

euros por cada documento expedido, que se incrementará en 4 euros por cada uno

de los bienes inmuebles a que se refiera el documento.

b) Por certificaciones catastrales descriptivas

y gráficas referidas únicamente a un inmueble, la cuantía será de 15,50 euros

por documento expedido. Cuando las certificaciones descriptivas y gráficas

incorporen, a petición del interesado, datos de otros inmuebles, la cuantía se

incrementará en 4 euros por cada inmueble.

2. La

cuantía de la tasa por las certificaciones a que se refiere el apartado

anterior se incrementará en 39 euros cuando incorporen algún dato referido a

una fecha anterior en más de cinco años al momento de la solicitud.

3. No

obstante, por cada uno de los documentos que específicamente se relacionan las

cuantías de la tasa serán las siguientes:

a) Ortofotografías en papel fotográfico o

diapositiva: 39 euros/unidad.

b) Ortofotografías en papel opaco: 15,50

euros/unidad.

c) Ortofotografías en soporte digital: 39 euros

/unidad.

d) Fotografía aérea en positivo por contacto:

11,75 euros/unidad.

e) Fotografía aérea en papel opaco: 7,75

euros/unidad.

f) Cartografía en papel opaco DIN A-3 o DIN A-4:

7,75 euros/unidad.

g) Cartografía en papel opaco en tamaño superior

a DIN A-3: 15,50 euros/unidad.

h) Cartografía en papel reproducible: 39

euros/unidad.

i) Cartografía digitalizada de bienes inmuebles

urbanos y de características especiales: 4 euros/ hectárea.

j) Cartografía digitalizada de bienes inmuebles

urbanos y de características especiales para su transformación y distribución:

0,50 euros/hectárea por cada copia que se autorice a distribuir.

k) Cartografía digitalizada de bienes inmuebles

rústicos: 0,25 euros/hectárea.

l) Cartografía digitalizada de bienes inmuebles

rústicos para su transformación y distribución: 0,04 euros/hectárea por cada

copia que se autorice a distribuir.

m) Información alfanumérica en formato digital

estandarizado: 60 euros/municipio, más 0,0006 euros/registro.

n) Expedición de copias de información no

gráfica de expedientes: 0,50 euros/hoja.

4. Cuando

la obtención del producto solicitado requiera procesar información catastral mediante

procedimientos informáticos no estandarizados o distintos de los adecuados para

la obtención de los productos descritos en el apartado anterior, la cuantía de

la tasa se determinará por agregación de los siguientes componentes:

a) Cuantía que resulte de las tarifas expresadas

en las letras i), j), k),

l) y m).

b) Por cada hora de programación necesaria para

la realización de la consulta: 60 euros. Esta cuantía se prorrateará por

minutos.

c) Por cada registro procesado: 0,0006 euros.

Estos

productos se suministrarán siempre en soporte magnético.»

Tres. Los

artículos 67, 68 y 69 se modifican en los siguientes términos:

«Artículo

67. Liquidación.

La

tasa de acreditación catastral será objeto de liquidación por la Dirección

General del Catastro o las Gerencias y Subgerencias del Catastro.

Artículo

68. Gestión.

La

gestión de la tasa de acreditación catastral corresponde a la Dirección General

del Catastro o a las Gerencias y Subgerencias del Catastro que expidan las

certificaciones o los documentos.

Artículo

69. Pago.

El

pago de la tasa se realizará en efectivo por el procedimiento establecido en la

normativa que regula la gestión recaudatoria de las tasas de la Hacienda

pública, y deberá justificarse en el momento de la entrega del documento acreditativo

solicitado por el sujeto pasivo.»

Artículo

cuarto. Tasa por los servicios de

expedición de certificados de seguridad radioeléctrica.

Uno. Se

crea la tasa por expedición de certificados de seguridad radioeléctrica, que se

regirá por esta Ley y por las demás fuentes normativas que para las tasas se

establecen en el artículo 9 de la Ley 8/1989, de 13 de abril, de Tasas y Precios

Públicos.

Dos. Constituye

el hecho imponible de la tasa la inspección y la emisión de los certificados de

seguridad radioeléctrica, así como la expedición o renovación de licencia de

estación de barco y la asignación del número de identificación del servicio

móvil marítimo.

Tres. Serán

sujetos pasivos de la tasa las personas físicas o jurídicas que soliciten la

prestación de servicios que constituyen su hecho imponible.

Cuatro. El

devengo de la tasa se producirá en el momento en que se presente la solicitud

que motive el servicio, que no se tramitará sin que se haya efectuado el pago

correspondiente, previa la oportuna autoliquidación por el obligado tributario.

El

pago de la tasa se realizará en efectivo mediante ingreso a través de las

entidades de depósito que presten el servicio de colaboración en la gestión

recaudatoria tributaria, conforme a las normas establecidas por el Ministerio

de Economía y Hacienda.

Cinco. Las

cuantías de la tasa serán las siguientes:

a) Certificado de seguridad radioeléctrica para

buques no acogidos al Sistema Mundial de Socorro y Seguridad Marítimos [(buques

n (GMDSS)]: 77,45 euros.

b) Certificado de seguridad radioeléctrica para

buques GMDS, zona A1: 77,45 euros.

c) Certificado de seguridad radioeléctrica para

buques GMDS, zona A2: 96,57 euros.

d) Certificado de seguridad radioeléctrica para

buques GMDS, zona A3: 128,41 euros.

e) Certificado de seguridad radioeléctrica para

buques GMDS, zona A4: 128,41 euros.

f) Expedición o renovación de licencia de

estación de barco (LEB): 44,57 euros.

g) Asignación de número de Identificación del

servicio móvil marítimo: 44,57 euros.

Artículo

quinto. Tasa por prestación de servicios

y realización de actividades en materia de navegación aérea.

Con

efectos del 1 de enero de 2005, el artículo 22 de la Ley 66/1997, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social, modificada

por la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y

del Orden Social, se modifica en los siguientes términos:

Uno. El

texto relativo a determinadas tarifas del apartado dos del artículo 22 queda

redactado como sigue:

«Tarifa

segunda. Expedición, renovación, mantenimiento de validez de aprobación y

modificación de licencia de centros de mantenimiento de aeronaves.

Tarifa

tercera. Expedición, renovación, mantenimiento de validez de aprobación y

modificación del certificado de declaración de competencia para operadores

aéreos (AOC).

Tarifa

cuarta. Expedición de autorizaciones especiales relacionadas con la

operación (MNPS, PRNAV, BRNAV, CATII/III, RVSM, RNP 10 y ETOPS).»

Dos. El

texto que precede a las cuantías de la tarifa segunda del apartado cuatro del

artículo 22 queda redactado como sigue:

«b) En los supuestos de expedición,

renovación, mantenimiento de validez de aprobación y modificación de licencia

de centros de mantenimiento de aeronaves.»

Tres. El

texto que precede a las cuantías de la tarifa tercera del apartado cuatro del

artículo 22 queda redactado como sigue:

«b) En los supuestos de expedición,

renovación, mantenimiento de validez de aprobación y modificación del

certificado de declaración de competencia para operadores aéreos (AOC).»

Artículo

sexto. Tasa exigible por la expedición,

refrendo y renovación del Certificado Internacional de Protección del Buque.

Uno. La tasa exigible por la expedición, refrendo y

renovación del Certificado Internacional de Protección del Buque se regirá por

esta Ley y por las demás fuentes normativas previstas en el artículo 9 de la

Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos.

Dos. Constituye

el hecho imponible de la tasa la evaluación y emisión del correspondiente Certificado

Internacional de Protección del Buque.

Tres. Serán

sujetos pasivos de la tasa las personas físicas o jurídicas que soliciten la

prestación de cualquiera de los servicios que constituyen su hecho imponible.

Cuatro. El

devengo de la tasa se producirá cuando se presente la solicitud que inicie el

expediente, que no se realizará ni tramitará sin que se haya efectuado el pago

correspondiente.

Cinco. La

cuantía de la tasa será la siguiente:

a) Por expedición o renovación del certificado:

140,00 euros.

b) Por refrendo del certificado: 49,00 euros.

Seis. La

tasa será objeto de autoliquidación por los sujetos pasivos, de acuerdo con los

modelos que se aprueben, y su pago se realizará en efectivo mediante ingreso en

entidad de depósito autorizada por el Ministerio de Economía y Hacienda.

Siete. La

gestión de la tasa se llevará a cabo por la Dirección General de la Marina

Mercante, del Ministerio de Fomento.

Artículo séptimo. Tasa por los servicios de inspección y control de la

Marina Mercante.

El

anexo del apartado siete del artículo 12 de la Ley 14/2000, de 29 de diciembre,

de Medidas Fiscales, Administrativas y del Orden Social, modificado por el

artículo 25 Uno de la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas

y del Orden Social, se modifica en los siguientes términos:

Uno. Se

crean los siguientes apartados:

«41. Certificado internacional relativo al sistema

antiincrustante. Importe: 100 euros.

42. Certificado

internacional de prevención de la contaminación atmosférica (IAPP), 10 por

ciento del importe del certificado de navegabilidad.

43. Certificado

internacional de prevención de la contaminación por aguas sucias, 10 por ciento

del importe del certificado de navegabilidad.»

Dos. Se

añade una nota 5 con la siguiente redacción:

«Nota

5. En el caso de los certificados en los que la cuantía de la tasa se

establezca a través de una escala, el importe se determinará sumando todos los

recorridos de la escala hasta llegar al intervalo que corresponda.»

Artículo

octavo. Tasas de Aeropuertos Españoles y

Navegación Aérea.

Uno. Se

modifican el apartado Dos.4 y el apartado Siete del artículo 22 de la Ley

24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas y del Orden

Social, que quedan redactados como sigue:

«Dos. 4. Los

vuelos de aeronaves militares, de aduanas y policía españolas.»

«Siete. Las

tarifas unitarias a partir del día 1 de enero del año 2005 serán:

Los aeropuertos

de Madrid-Barajas, Barcelona, Gran Canaria, Málaga, Palma de Mallorca, Tenerife

Sur, Alicante, Lanzarote, Sevilla, Valencia, Menorca, Ibiza, Bilbao,

Fuerteventura y Tenerife Norte: 4,413547 euros.

Los

aeropuertos de Santiago, Almería, Asturias, Girona, Granada, Jerez, A Coruña,

La Palma, Reus y Vigo: 3,972191 euros.

Los

aeropuertos de Santander, Zaragoza, El Hierro,La Gomera, Madrid-Cuatro Vientos,

Melilla, Pamplona, Donostia-San Sebastián, Vitoria-Gasteiz, Badajoz, Murcia-San

Javier, Valladolid, Salamanca, Sabadell, León, Logroño-Agoncillo, Albacete,

Madrid-Torrejón y el resto de los aeropuertos gestionados por el ente público

Aeropuertos Españoles y Navegación Aérea no incluidos en los apartados

anteriores: 3,310161 euros.

La

presente clasificación podrá ser modificada por el Ministerio de Fomento en

función del tráfico que los aeropuertos soporten.»

Dos. Las

tasas aplicables durante el ejercicio en el que los aeropuertos hayan

incrementado su categoría tendrán durante ese exclusivo ejercicio un incremento

del 50% del que les correspondería por ese incremento de categoría.

Tres. La

tasa de aterrizaje regulada en el artículo 11 de la Ley 14/2000, de 29 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social; las tarifas

de la tasa por prestación de servicios y utilización del dominio publico aeroportuario

regulada por la Ley 25/1998, de 13 de julio, incluida la tarifa H modificada

por la Ley 24/2001, de 27 de diciembre, y la tasa de seguridad regulada en la

Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden

Social, se elevarán hasta la cuantía que resulte de la aplicación del

coeficiente 1,03 a las cuantías exigibles durante el año 2004.

Artículo

noveno. Tasas del Ministerio de Sanidad y

Consumo y de la Agencia Española de Medicamentos y Productos Sanitarios.

El

apartado 1 del artículo 117, «Cuantía», de la Ley 25/1990, de 20 de diciembre,

del Medicamento, se modifica en los siguientes términos:

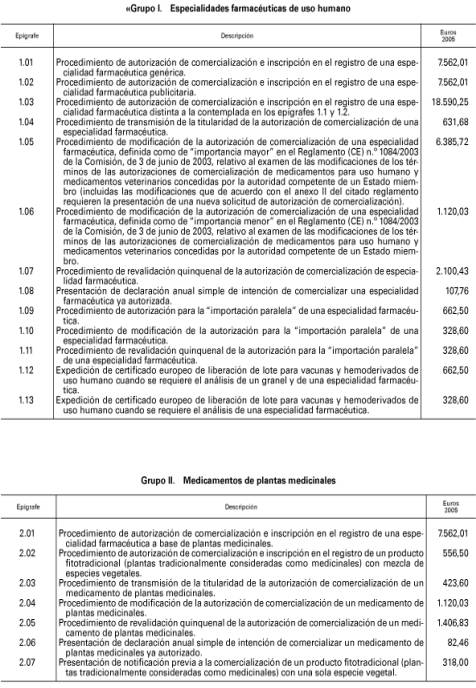

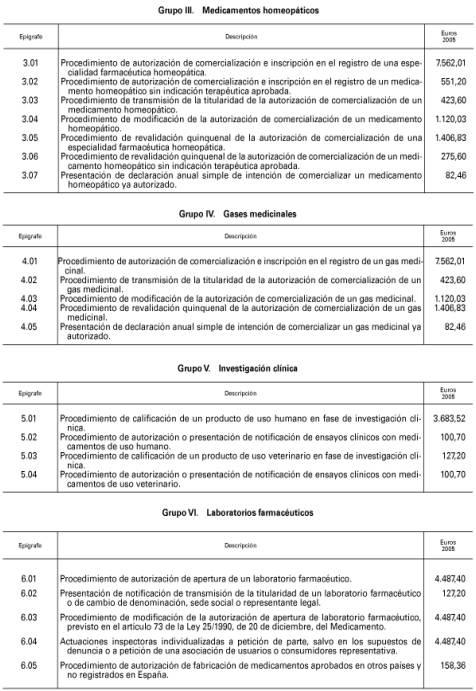

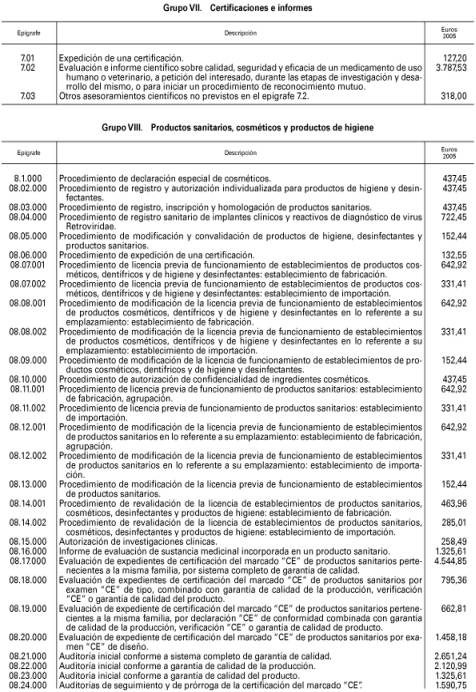

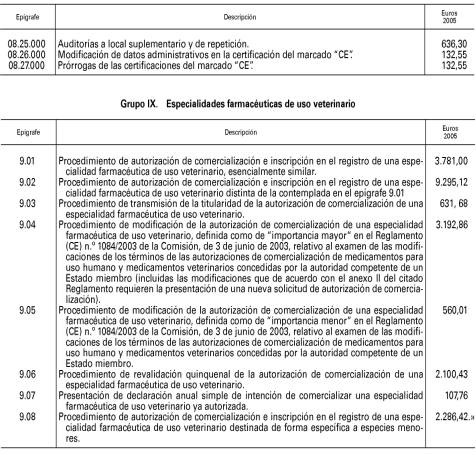

Uno. Se modifican las cantidades relativas a las

tasas correspondientes a la totalidad de los epígrafes comprendidos en los

grupos I al IX, ambos inclusive, del apartado 1:

Dos. Se añade un apartado 4 con la siguiente

redacción:

«4. Cuando

en el procedimiento de autorización de un producto farmacéutico o veterinario

la solicitud presentada sea rechazada en la fase de validación, la devolución

de la tasa será de un 70 por ciento de su importe total.».

Artículo

décimo. Modificación de la Ley 43/2002,

de 20 de noviembre, de Sanidad Vegetal.

Uno. Se

da nueva redacción al encabezamiento del apartado 1 del artículo 67 de la Ley

43/2002, de 20 de noviembre, de Sanidad Vegetal, modificado por el artículo 17

de la Ley 62/2003, de 30 de diciembre, de Medidas Fiscales, Administrativas y

del Orden Social, que queda redactado de la siguiente manera:

«1. Exportación

e importación de vegetales, productos vegetales y objetos conexos.»

Dos. Se modifican las

letras c) y d) del apartado 1 del artículo 67 de la Ley 43/2002, de 20 de

noviembre, de Sanidad Vegetal, en los siguiente términos:

«c) Por

pruebas y controles oficiales previos a la exportación establecidos en el

artículo 12.2:

c.1) Tramitación de solicitudes y realización del primer

control.

1. Cultivos arbóreos o arbustivos: 130 euros

más 20 euros/hectárea/variedad.

2. Cultivos no arbóreos al aire libre: 60

euros más 15 euros/hectárea/variedad.

3. Cultivos forzados: 80 euros más 20

euros/hectárea/variedad.

4. Instalaciones de cultivos forzados: 100

euros/instalación.

5. Instalaciones de empresas de tratamientos

de madera y de embalajes de madera, acogidas a las exigencias de normativas

comunitarias o internacionales: 100 euros/instalación.

c.2) Realización del conjunto de pruebas y controles

necesarios distintos de los establecidos en el párrafo c.1.

1. Cultivos arbóreos o arbustivos: 80 euros

más 20 euros/hectárea/variedad.

2. Cultivos no arbóreos al aire libre: 80

euros más 20 euros/hectárea/variedad.

3. Cultivos forzados: 80 euros más 20

euros/hectárea/variedad.

4. Instalaciones de cultivos forzados: 100

euros/instalación.

5. Instalaciones de empresas de tratamientos

de madera y embalajes de madera, acogidas a las exigencias de normativas

comunitarias o internacionales: 80 euros/instalación/inspección.

La tasa contemplada en esta

letra c) no se aplicará durante las

tres primeras campañas de exportación cuando se trate de la apertura de un

nuevo mercado para un determinado producto y un país concreto. La determinación

del producto y el país se llevará a efecto en cada caso por Orden del Ministro

de Agricultura, Pesca y Alimentación.

d) Por la

inspección fitosanitaria a que se refiere el artículo 10.2 para la importación

de vegetales, productos vegetales y objetos conexos, procedentes de terceros

países, cualquiera que sea su destino aduanero, y cuya inspección sea

obligatoria para la introducción en territorio español, se establecen las

siguientes tasas:

Cuando

un envío no consista exclusivamente en productos correspondientes a la

descripción de la entrada pertinente, las partes del mismo que consistan en

productos que se ajusten a alguna de esas descripciones (lote o lotes) se

tratarán como envíos separados.»

Artículo

undécimo. Modificación de los puntos

3 y 5 del apartado 3 «Tasas por reserva del dominio público radioeléctrico» del

anexo I de la Ley 32/2003, de 3 de noviembre, General de Telecomunicaciones.

Uno. Se

modifica el punto 3 del apartado 3. «Tasas por reserva del dominio público

radioeléctrico» del Anexo I de la Ley 32/2003, de 3 de noviembre, General de

Telecomunicaciones, que quedará redactado como sigue:

«3. La

cuantificación de los parámetros anteriores se determinará por Ley de

Presupuestos Generales del Estado. La reducción del parámetro indicado en el

párrafo b) del epígrafe 1 de este apartado

de la tasa por reserva del dominio público radioeléctrico que se determinará en

la Ley de Presupuestos Generales del Estado, será de hasta el 75 por ciento del

valor de dicho coeficiente para las redes y servicios de comunicaciones

electrónicas que lleven aparejadas obligaciones de servicio público de los

artículos 22 y 25, apartados 1 y 2, de esta Ley, o para el dominio público

destinado a la prestación de servicios públicos en gestión directa o indirecta

mediante concesión administrativa.»

Dos. Se

modifica el punto 5 del apartado 3. «Tasas por reserva del dominio público

radioeléctrico» del Anexo 1 de la Ley 32/2003, de 3 de noviembre, General de

Telecomunicaciones, que quedará redactado como sigue:

«5. El

importe de la tasa habrá de ser satisfecho anualmente. Se devengará

inicialmente el día del otorgamiento del título habilitante para el uso del

demanio y posteriormente, el día 1 de enero de cada año. El ingreso en periodo

voluntario de las tasas relativas a las liquidaciones iniciales se efectuará

en los plazos previstos en el artículo 62.2 de la Ley 58/2003, de 17 de

diciembre, General Tributaria, contados a partir de la fecha de recepción de

la notificación de la correspondiente liquidación inicial, que se producirá

simultáneamente al otorgamiento del título habilitante.»

Artículo

duodécimo. Tasa por replanteo de

líneas límite jurisdiccionales.

Uno. La

Tasa por replanteo de líneas límite jurisdiccionales se regirá por la presente

Ley y por las demás fuentes normativas que para las tasas se establecen en el

artículo 9 de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos, modificada

por la Ley 25/1998, de 13 de julio.

Dos. Constituye

el hecho imponible de la tasa el desarrollo, por parte de la Dirección General

del Instituto Geográfico Nacional, de la actividad de replanteo de líneas

límite jurisdiccionales de términos municipales en base a los trabajos de campo

que se realicen a tal efecto, así como a la documentación de actas y cuadernos

de campo depositados en el Archivo del Instituto Geográfico Nacional, dentro de

las actividades desarrolladas en el procedimiento de deslinde previsto en el Real

Decreto 1690/1986, de 11 de julio, por el que se aprueba el Reglamento de

Población y Demarcación Territorial de las Entidades Locales.

Tres. El

devengo de la tasa se producirá cuando se presente la solicitud de prestación

de los servicios que constituyen el hecho imponible de la misma, prestación que

no se realizará sin que se haya efectuado el pago correspondiente mediante

ingreso a través de las entidades de depósito que prestan el servicio de

colaboración en la gestión recaudatoria tributaria, conforme a las normas

establecidas por el Ministerio de Economía y Hacienda.

Cuatro. Serán

sujetos pasivos de las tasas los municipios o entidades locales que soliciten

la prestación de los servicios que constituyen el hecho imponible de la misma.

Cinco. La

cuantía de la tasa será el obtenido por la fórmula:

Tasa

(E) = 641,12 + 441,15 K, siendo K la longitud (en Km) de la línea a replantear.

Seis. La

actualización de la cuantía de esta Tasa se incluirá en la Ley anual de

Presupuestos Generales del Estado cuando así se considere oportuno.

Siete. La

gestión de la tasa se llevará a cabo por la Dirección General del Instituto

Geográfico Nacional del Ministerio de Fomento.

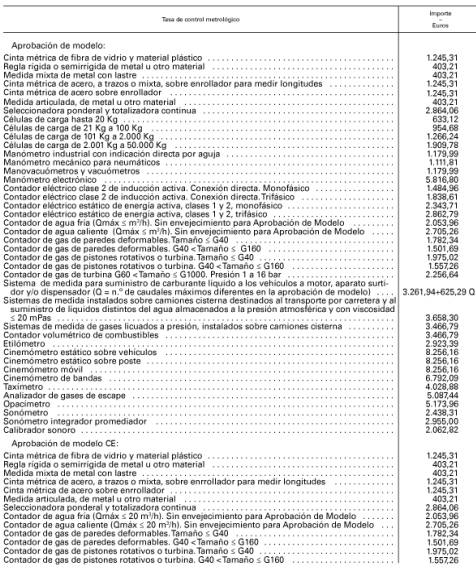

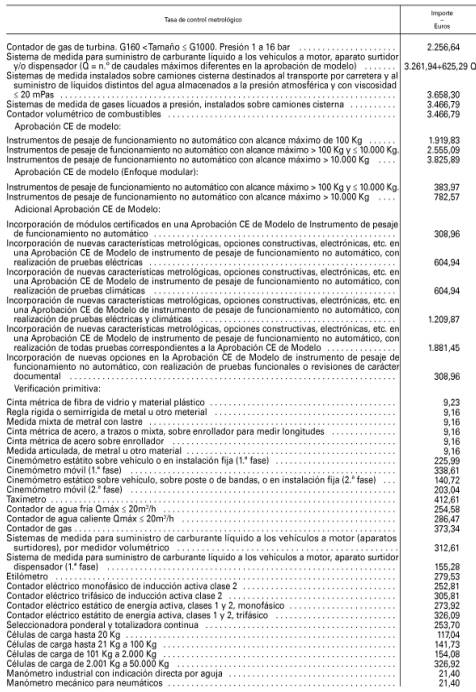

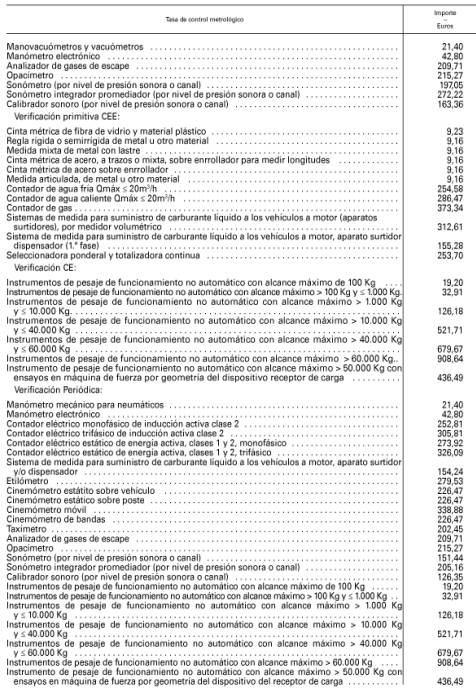

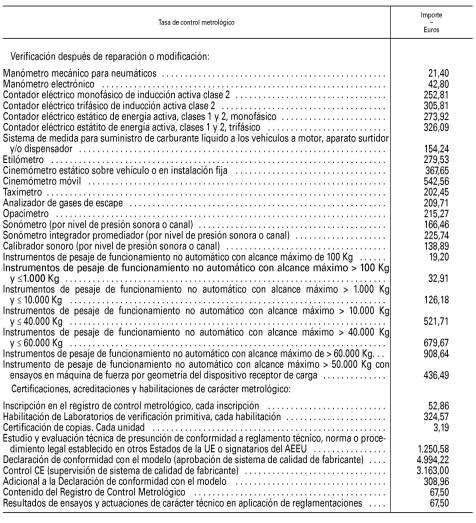

Artículo

decimotercero. Tasa por la prestación de

Servicios de control Metrológico.

Uno. La

tasa por Prestación de Servicios de Control Metrológico se regirá por la

presente Ley y por las demás fuentes normativas que para las tasas se

establecen en el artículo 9 de la Ley 8/1989, de 13 de abril, de Tasas y

Precios Públicos.

Dos. Constituye

el hecho imponible de la tasa la prestación por la Administración General del

Estado o por los Organismos públicos dependientes de la misma, de los servicios

de control metrológico de los instrumentos, medios y/o sistemas de medida

sometidos a dicho control, encaminados a las aprobaciones de modelo y sus

adicionales, verificaciones primitivas, verificaciones CE, verificaciones

periódicas, verificaciones después de reparación o modificación; la expedición

de certificaciones y acreditaciones referidas a sus actuaciones metrológicas de

carácter técnico, la realización de evaluaciones y estudios, y la habilitación

de laboratorios de verificación primitiva oficialmente autorizados.

Tres. El

devengo de la tasa se producirá cuando se presente la solicitud de prestación

de los servicios que constituyen el hecho imponible de la misma.

Cuatro. Serán

sujetos pasivos de la tasa las personas físicas o jurídicas y los entes sin

personalidad a que se refiere el apartado 4 del artículo 35 de la Ley 58/2003,

de 17 de diciembre, General Tributaria, que soliciten la prestación de cualesquiera

de los servicios que constituyen el hecho imponible de la misma.

I. Tasa

de control metrológico.

II. Las

autorizaciones de modificaciones no sustanciales de un modelo aprobado

devengarán el 25 por 100 de la tasa para la aprobación de modelo.

III. Las

autorizaciones de prórrogas de las aprobaciones de modelo realizadas con

carácter temporal devengarán el 10 por 100 de la tasa para la aprobación de

modelo.

IV. Las

autorizaciones de prórrogas de las aprobaciones CE de modelo realizadas con

carácter temporal devengarán el 25 por 100 de la tasa establecida para la

aprobación CE de modelo.

Cinco. La

gestión y liquidación de la tasa se efectuará por el Centro Español de

Metrología en los términos establecidos reglamentariamente, salvo la

recaudación en vía ejecutiva que corresponde a la Agencia Española Estatal de

Administración Tributaria.

Artículo

decimocuarto. Modificación de la Ley

8/1989, de 13 de abril, de Tasas y Precios Públicos.

Se

añade un apartado 5 al artículo 19 de la Ley 8/1989, de 13 de abril, de Tasas y

Precios Públicos, que tendrá la siguiente redacción:

«5. Las

Leyes de Presupuestos Generales del Estado podrán modificar la cuantía de las

tasas.»

TÍTULO

II

Beneficios

fiscales aplicables a determinados acontecimientos

de excepcional interés público

Artículo

decimoquinto. Beneficios fiscales

aplicables a «Salamanca 2005. Plaza Mayor de Europa».

1. La

celebración de «Salamanca 2005. Plaza Mayor de Europa» tendrá la consideración

de acontecimiento de excepcional interés público a los efectos de lo dispuesto

en el artículo 27 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de

las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

2. La

duración del programa de apoyo a este acontecimiento alcanzará desde el 1 de

enero de 2005 hasta el 30 de junio de 2006.

3. La

certificación de la adecuación de los gastos e inversiones realizadas a los

objetivos y planes del programa será competencia de un Consorcio que se creará

conforme a lo dispuesto en el artículo 27.2.b)

de la citada Ley 49/2002, de 23 de diciembre.

4. Se

realizarán las actuaciones que aseguren el adecuado desarrollo del acontecimiento. El

desarrollo y concreción en planes y programas de actividades específicas se

realizará por el Consorcio al que se ha hecho referencia en el apartado 3.

5. Los

beneficios fiscales de este programa serán los máximos establecidos en el

artículo 27.3 de la Ley 49/2002, de 23 de diciembre.

Artículo

decimosexto. Modificación de la Ley

62/2003, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden

Social, en relación al régimen fiscal del acontecimiento «Copa América 2007».

La

disposición adicional trigésima cuarta de la Ley 62/2003, de 30 de diciembre,

de Medidas Fiscales, Administrativas y del Orden Social, se modifica en los

siguientes términos:

Uno. Con

efectos desde el 1 de enero de 2004, el apartado seis queda redactado de la siguiente

manera:

«Seis. Impuesto

Especial sobre Determinados Medios de Transporte.

La

obligación de matriculación en España prevista en la disposición adicional

primera de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, no será

exigible en relación con las embarcaciones y buques de recreo o de deportes

náuticos que se utilicen en el territorio español por la organización de la

XXXII Copa América o por los equipos participantes en ésta en el desarrollo de

dicho acontecimiento. No obstante, una vez finalizado el acontecimiento será

exigible la obligación de matriculación antes referida una vez transcurrido el

plazo a que se hace referencia en el primer párrafo de la letra d) del apartado 1 del artículo 65 de la

citada Ley.»

Dos. Se

añade, con efectos desde el 1 de enero de 2004, un nuevo apartado nueve con el

siguiente contenido:

«Nueve. No

estarán sujetas al Impuesto sobre Sucesiones y Donaciones las adquisiciones

mortis causa y las cantidades percibidas por los beneficiarios de seguros de

vida, cuando el causahabiente o beneficiario haya adquirido la residencia en

España como consecuencia de su desplazamiento a dicho territorio con motivo de

la celebración de la XXXII Copa América.

La

no sujeción regulada en el párrafo anterior estará vigente hasta el 3 1 de

diciembre de 2007 y podrá acreditarse mediante certificación, que a tal extremo

deberá emitir el Consorcio Valencia 2007.»

Artículo

decimoséptimo. Beneficios fiscales

aplicables a «Galicia 2005. Vuelta al Mundo a Vela».

1. La

celebración de «Galicia 2005. Vuelta al Mundo a Vela» tendrá la consideración

de acontecimiento de excepcional interés público a los efectos de lo dispuesto

en el artículo 27 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de

las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

2. La

duración del programa de apoyo a este acontecimiento alcanzará desde el 1 de

enero de 2005 hasta el 31 de diciembre de 2006.

3. La

certificación de la adecuación de los gastos e inversiones realizadas a los

objetivos y planes del programa será competencia de un Consorcio que se creará

conforme a lo dispuesto en el artículo 27.2.b)

de la citada Ley 49/2002, de 23 de diciembre.

4. Las actuaciones a realizar serán las que

aseguren el adecuado desarrollo del acontecimiento. El desarrollo y concreción

en planes y programas de actividades específicas se realizará por el Consorcio

al que se ha hecho referencia en el apartado 3 de este artículo.

5. Los

beneficios fiscales de este programa serán los máximos establecidos en el

artículo 27.3 de la Ley 49/2002, de 23 de diciembre.»

Artículo

decimoctavo. Beneficios fiscales

aplicables al «IV Centenario del Quijote».

Se

modifica el apartado 2 de la disposición adicional vigésima de la Ley 62/2003,

de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social,

que queda redactado de la siguiente manera:

«2. La

duración del programa de apoyo a este acontecimiento alcanzará desde el 1 de enero

de 2004 hasta el 30 de junio de 2006.»

Artículo

decimonoveno. Beneficios fiscales

aplicables al Programa de preparación de los deportistas españoles de los

Juegos de «Pekín2008».

1. El

Programa de preparación de los deportistas españoles de los Juegos de «Pekín

2008» tendrá la consideración de acontecimiento de excepcional interés público

a los efectos de lo dispuesto en el artículo 27 de la Ley 49/2002, de 23 de

diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los

incentivos fiscales al mecenazgo.

2. La

duración de este programa será de 15 de septiembre de 2005 a 15 de septiembre

de 2008.

3. La

certificación de la adecuación de los gastos e inversiones realizadas a los

objetivos y planes del programa será competencia de un Consorcio que se creará

conforme a lo dispuesto en el artículo 27.2.b)

de la citada Ley 49/2002, de 23 de diciembre.

4. Las

actuaciones a realizar serán las que

aseguren una adecuada preparación técnico-deportiva de los deportistas españoles

de los Juegos de «Pekín 2008». El desarrollo y concreción en planes y programas

de actividades específicas se realizarán por el Consorcio al que se ha

hecho referencia en el apartado 3 de este artículo.

5. Los

beneficios fiscales de este programa serán los máximos establecidos en el

artículo 27.3 de la Ley 49/2002, a excepción de lo contemplado en los apartados

primero a) y b) y tercero de dicho artículo.

Artículo

vigésimo. Modificación de la Ley

49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines

lucrativos y de los incentivos fiscales al mecenazgo.

La

disposición final primera de la Ley 49/2002, de 23 de diciembre, de régimen

fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al

mecenazgo, queda redactada de la siguiente manera:

«Disposición

final primera. Habilitación a la Ley de Presupuestos Generales del

Estado.

La

Ley de Presupuestos Generales del Estado, de conformidad con lo previsto en el

artículo 134.7 de la Constitución Española, podrá:

a) Modificar el tipo de gravamen de las

entidades sin fines lucrativos.

b) Modificar los porcentajes de deducción y los

límites cuantitativos para su aplicación previstos en esta Ley.

c) Determinar los acontecimientos de excepcional

interés público y regular los extremos a que se refiere el apartado 2 del

artículo 27 de esta Ley.»

Disposición

adicional primera.

Se

modifica el apartado nueve del artículo 42 de la Ley 13/1996, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social, que quedará

redactado como sigue:

«Nueve. El

importe de lo recaudado por esta tasa formará parte del presupuesto de ingresos

del Ente público Aeropuertos Españoles y Navegación Aérea. No obstante, el 50

por 100 de lo recaudado por esta tasa, o el porcentaje que se fije en la Ley de

Presupuestos, se ingresará en el Tesoro Público.»

Disposición

adicional segunda. Bienes de las

instituciones eclesiásticas.

Se

prorroga por siete años, a partir de la entrada en vigor de esta Ley, el plazo

a que se refiere la disposición transitoria primera de la Ley 42/1994, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social, en relación

con la disposición transitoria quinta de la Ley 16/1985, de 25 de junio, del

Patrimonio Histórico Español.

Disposición

adicional tercera.

Se

amplía hasta el 31 de diciembre de 2005, el plazo establecido en el párrafo

primero de la disposición adicional decimoquinta de la Ley 44/2002, de 22 de

noviembre, de Medidas de Reforma del Sistema Financiero.

Disposición

adicional cuarta. Tasas aeroportuarias.

AENA

publicará anualmente el coste real de los servicios prestados en los

aeropuertos. En esta publicación se justificará, en los términos anteriores, el

principio de equivalencia entre la tasa y el coste del servicio o actividad que

constituye su hecho imponible.

Disposición

derogatoria.

Quedan

derogadas todas las disposiciones de igual o inferior rango que se opongan a

esta Ley y, en particular:

a) Los artículos 55 a 60 de la Tasa por

inscripción catastral del Texto Refundido de la Ley del Catastro Inmobiliario,

aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo.

b) El apartado 32, «Certificado de seguridad

radioeléctrica», del anexo del apartado siete del artículo 12 de la Ley

14/2000, de 29 de diciembre, de Medidas Fiscales, Administrativas y del Orden

Social, modificado por el artículo 25.uno de la Ley 24/2001, de 27 de

diciembre.

c) El artículo 18 de la Ley 62/2003, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

d) El artículo 16 de la Ley 66/1997, de 30 de

diciembre, de Medidas Fiscales, Administrativas y del Orden Social, y el

artículo 16 de la Ley 24/2001, de 27 de diciembre, de Medidas Fiscales, Administrativas

y del Orden Social.

Disposición

final. Entrada en vigor.

La

presente Ley entrará en vigor el día 1 de enero de 2005.

Por

tanto,

Mando

a todos los españoles, particulares y autoridades, que guarden y hagan guardar

esta ley.

Madrid,

29 de diciembre de 2004.—Juan Carlos R.—El

Presidente del Gobierno, José Luis Rodríguez Zapatero.