|

|

|

|

|

TÍTULO: Orden HAP/848/2012, de 26 de abril, por la que se reducen para el período impositivo 2011 los índices de rendimiento neto y el índice corrector por piensos adquiridos a terceros aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales. |

|

|

REGISTRO NORM@DOC: |

30179 |

|

BOMEH: |

19/2012 |

|

PUBLICADO EN: |

BOE nº 101 de 27 de abril y 120 de 19 de mayo de 2012. |

|

Disponible en: |

LEYES TRIBUTARIAS.-Impuesto sobre la Renta de las Personas Físicas |

|

VIGENCIA: |

Entrada en vigor el 27 de abril de 2012. |

|

DEPARTAMENTO EMISOR: |

Ministerio de Hacienda y Administraciones Públicas |

|

ANÁLISIS JURÍDICO: |

REFERENCIAS ANTERIORES DE CONFORMIDAD con: ORDEN EHA/3063/2010, de 25 de noviembre. Art. 37 del reglamento aprobado por REAL DECRETO 439/2007, de 30 de marzo |

|

MATERIAS: |

Impuesto sobre la Renta de las Personas Físicas |

ÍNDICE SISTEMÁTICO

Artículo 2. Reducción del índice corrector aplicable en 2011 por piensos adquiridos a terceros.

Disposición final única. Entrada en vigor.

TEXTO ACTUALIZADO

En el anexo I de la Orden EHA/3063/2010, de 25 de noviembre, por la que se desarrollan para el año 2011 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido, se aprobaron los signos, índices o módulos aplicables a las actividades agrícolas y ganaderas que determinen el rendimiento neto de su actividad económica con arreglo a dicho método.

En el artículo 37.4.1.º del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, se establece que cuando el desarrollo de actividades económicas, a las que fuese de aplicación el método de estimación objetiva, se viese alterado por incendios, inundaciones u otras circunstancias excepcionales que afectasen a un sector o zona determinada, el Ministro de Hacienda y Administraciones Públicas podrá autorizar, con carácter excepcional, la reducción de los signos, índices o módulos.

A este respecto, el Ministerio de Agricultura, Alimentación y Medio Ambiente ha emitido informe por el que se pone de manifiesto que durante 2011 se han producido circunstancias excepcionales en el desarrollo de las actividades agrícolas y ganaderas que aconsejan hacer uso de la autorización contenida en el citado artículo 37.4.1.º del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

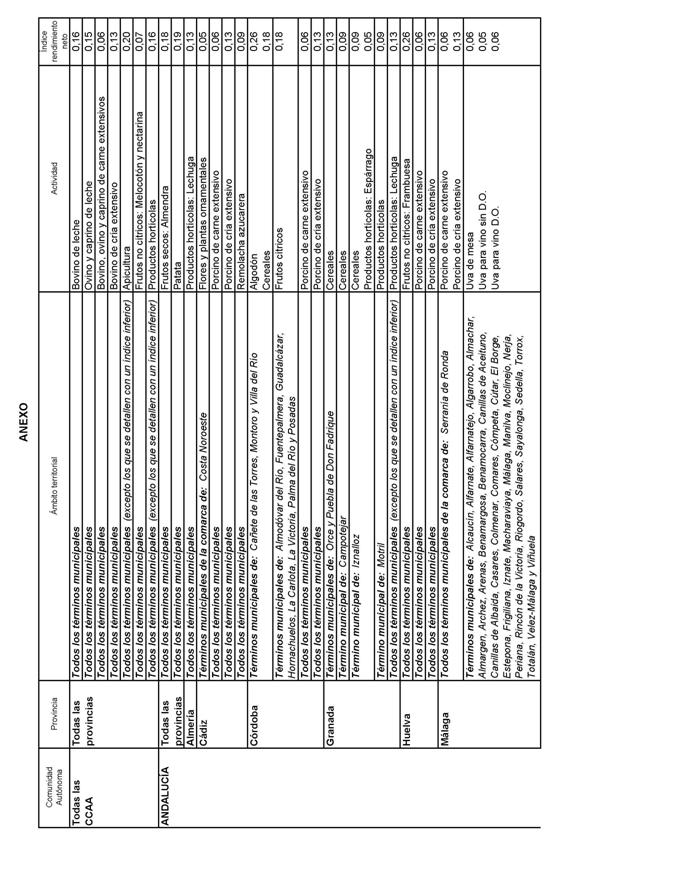

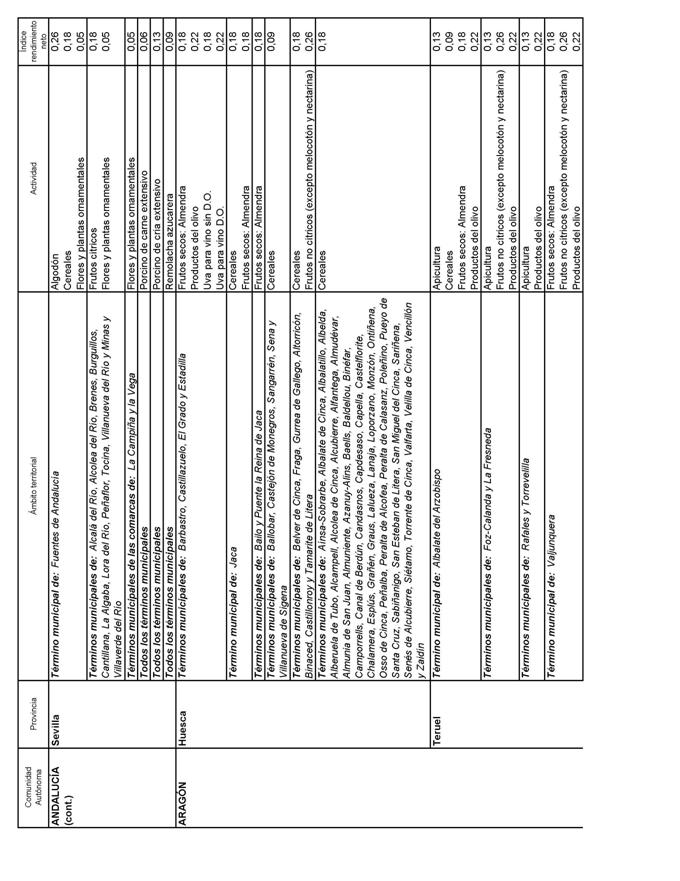

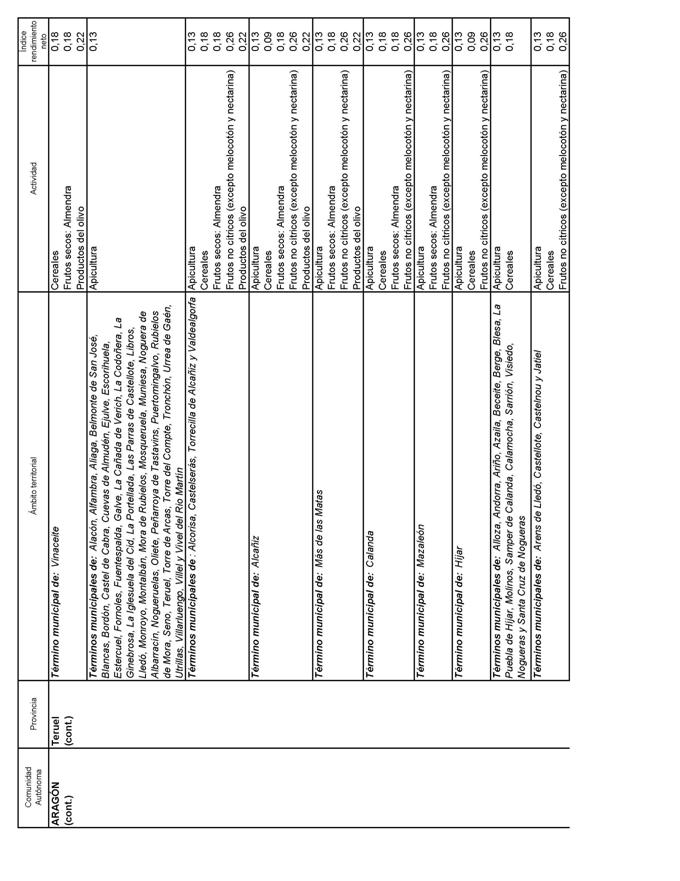

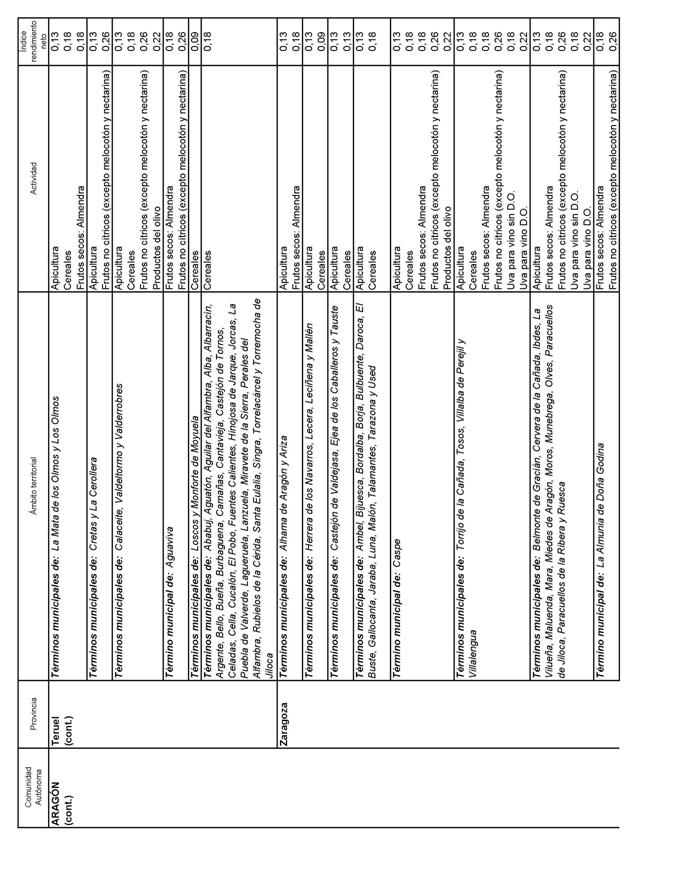

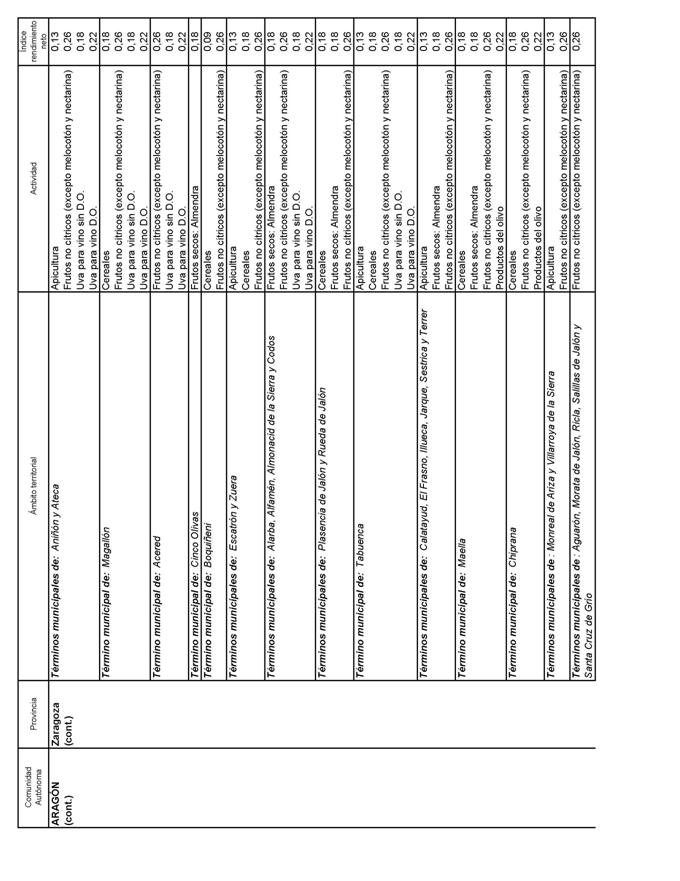

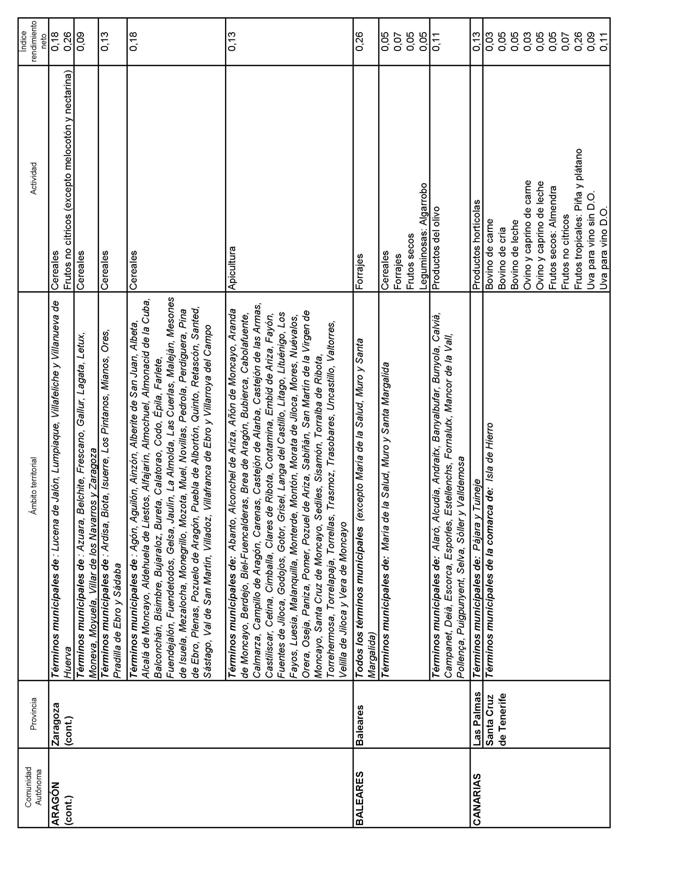

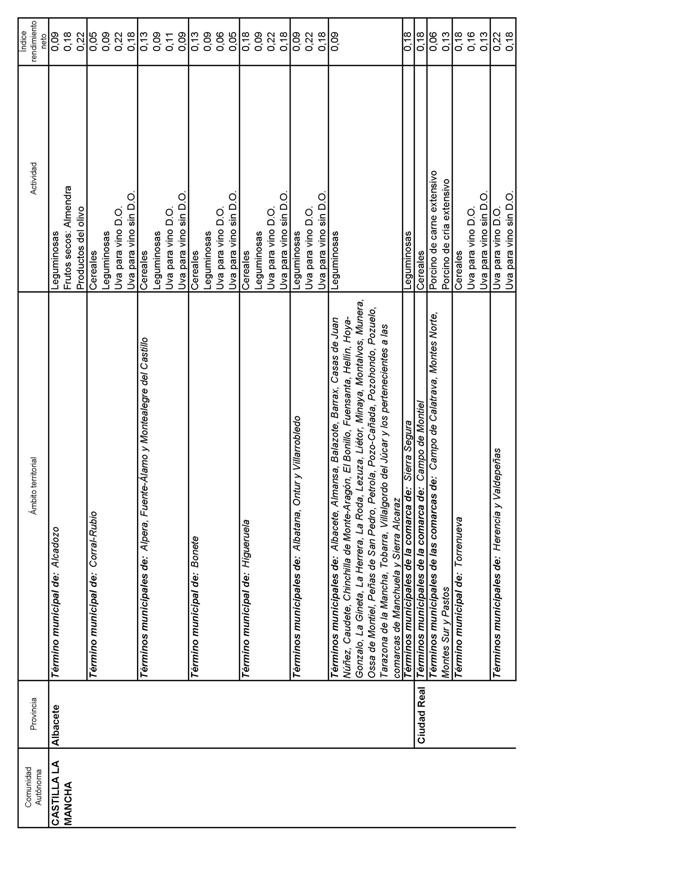

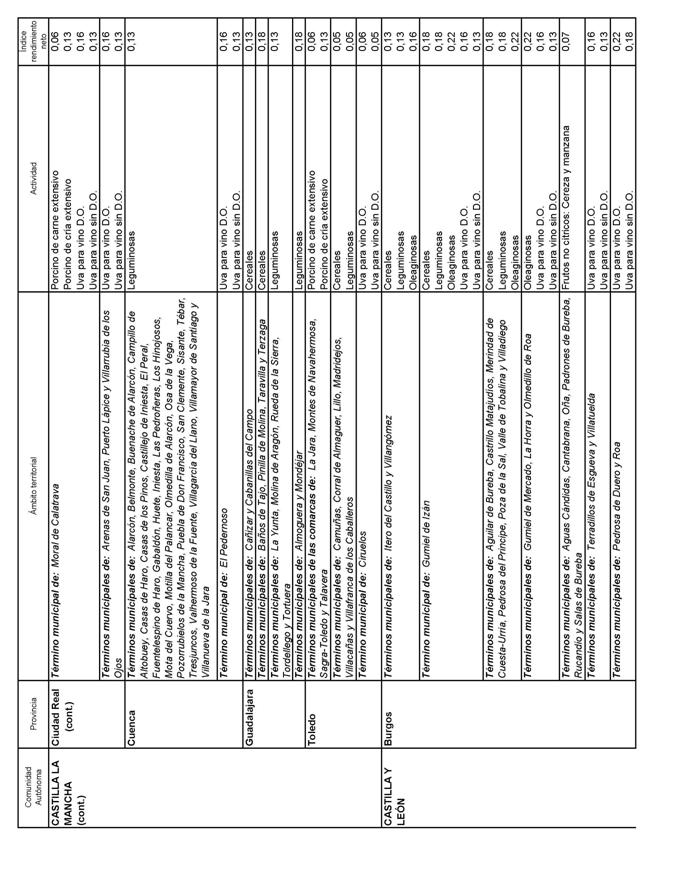

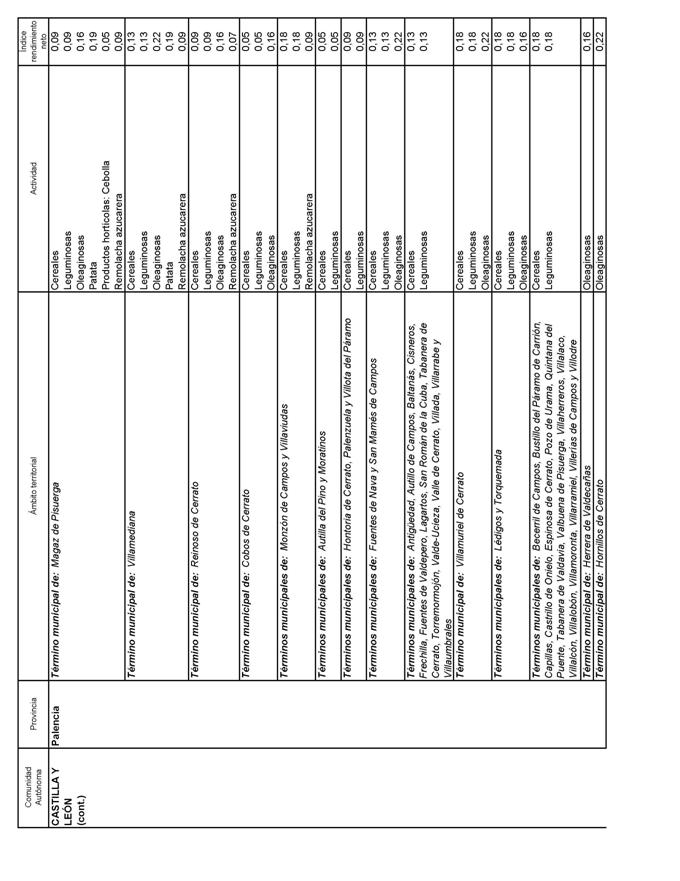

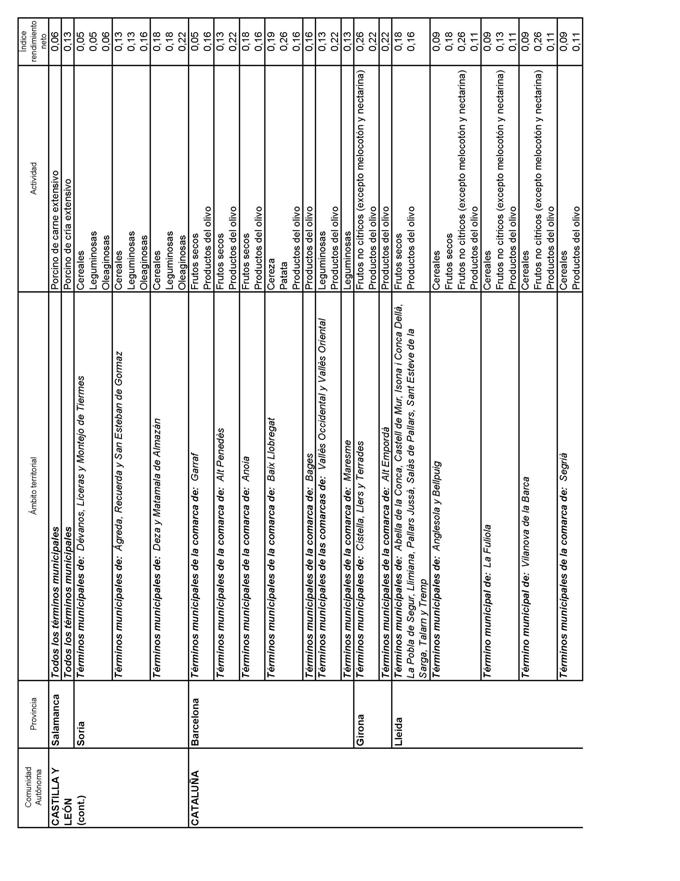

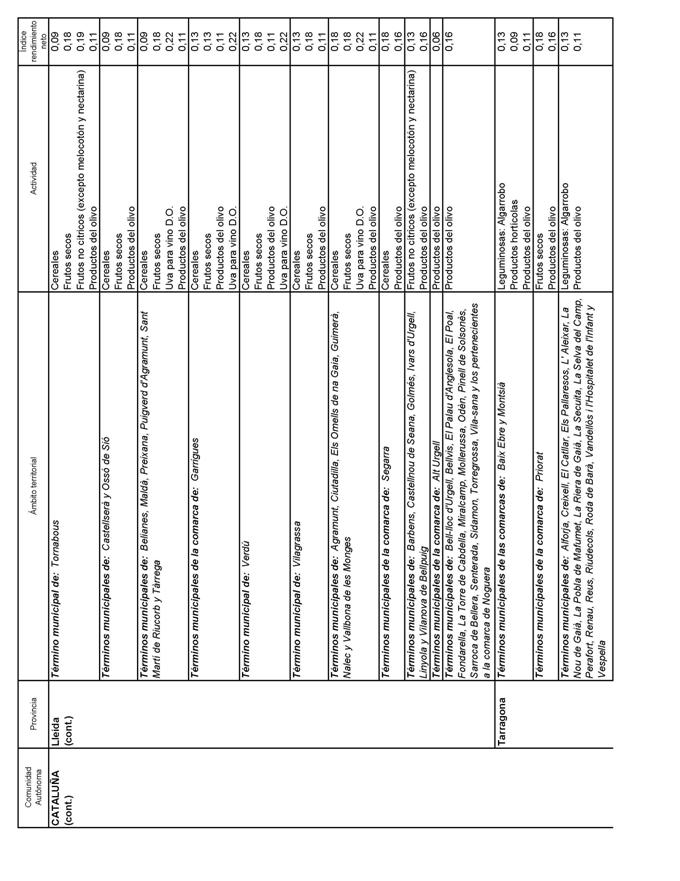

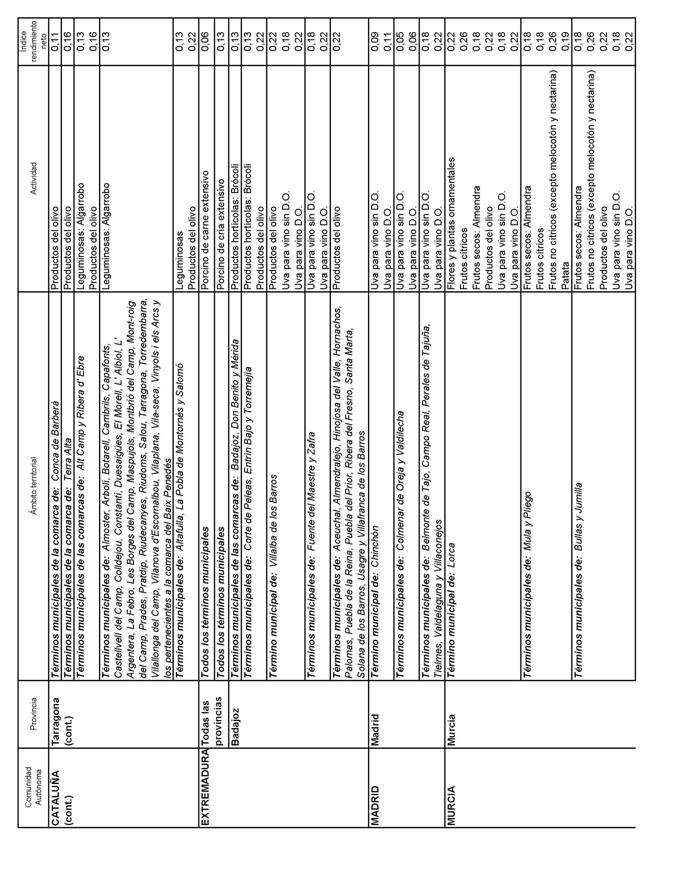

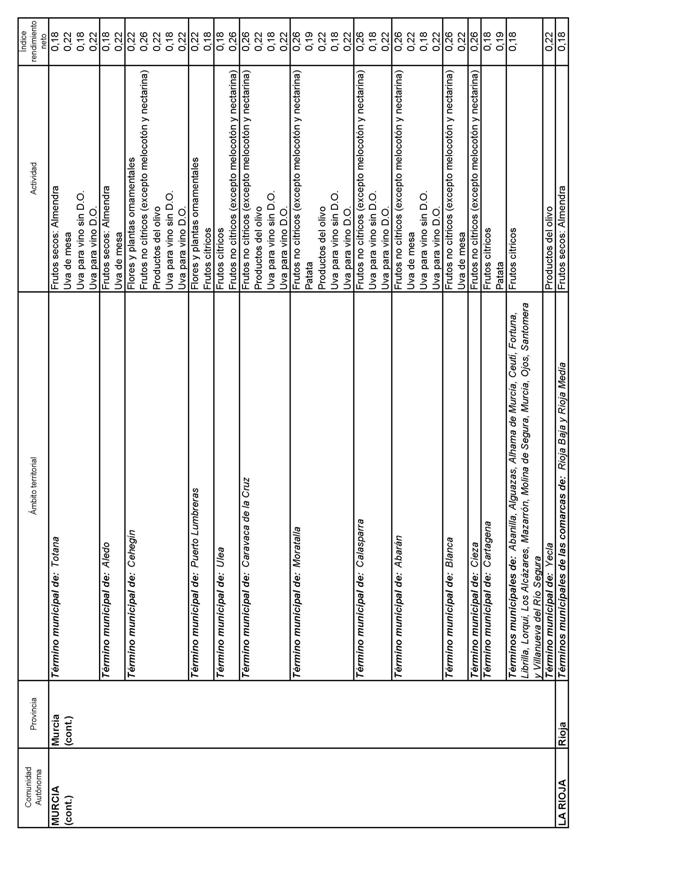

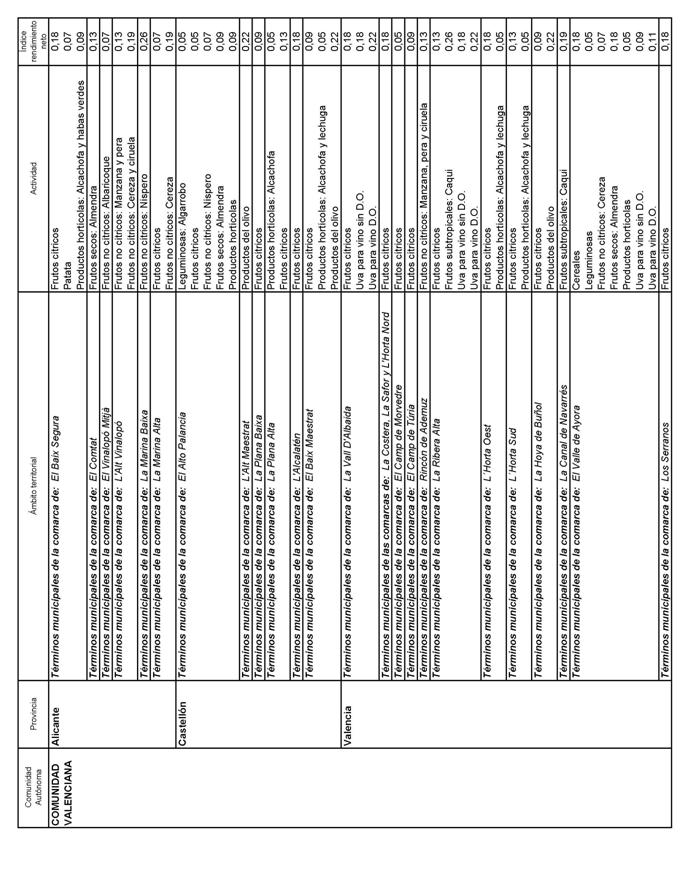

De esta forma, en primer lugar, el artículo 1 de esta Orden aprueba la reducción de los índices de rendimiento neto aplicables en 2011 por las actividades agrícolas y ganaderas afectadas por circunstancias excepcionales, las cuales se localizan en determinadas zonas geográficas.

Por razones de una mayor claridad para aplicar esta medida se ha optado por englobar estas reducciones en un anexo, en el cual se agrupan las reducciones por Comunidades Autónomas, Provincias, ámbitos territoriales y actividades.

En segundo lugar, como consecuencia del elevado impacto que ha tenido el incremento del precio de los piensos durante el período impositivo 2011, así como la falta de pastos derivada de una situación sequía meteorológica, el artículo 2 reduce, para dicho ejercicio, el índice corrector por piensos adquiridos a terceros aplicable a las actividades ganaderas.

En su virtud,

dispongo:

Los índices de rendimiento neto aplicables en 2011 a las actividades agrícolas y ganaderas desarrolladas en los ámbitos territoriales definidos en el anexo de la presente Orden serán los contenidos en éste.

Artículo 2. Reducción del índice corrector aplicable en 2011 por piensos adquiridos a terceros.

El índice corrector previsto en la instrucción 2.3.d) del anexo I de la Orden EHA/3063/2010, de 25 de noviembre, por la que se desarrollan para el año 2011 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido, quedará fijado, para el período impositivo 2011, en el 0,65.

Disposición final única. Entrada en vigor.

Esta Orden entrará en vigor el día de su publicación en el «Boletín Oficial del Estado».

Madrid, 26 de abril de 2012.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.