|

|

|

|

|

TÍTULO: Orden HAP/2368/2013, de 13 de diciembre, por la que se aprueba el modelo 270, "Resumen anual de retenciones e ingresos a cuenta. Gravamen especial sobre los premios de determinadas loterías y apuestas" y se determinan el lugar, forma, plazo y el procedimiento para su presentación. |

|

|

REGISTRO NORM@DOC: |

37920 |

|

BOMEH: |

51/2013 |

|

PUBLICADO EN: |

BOE n.º 302, de 18 de diciembre de 2013 |

|

Disponible en: |

LEYES TRIBUTARIAS.-Impuesto sobre la Renta de las Personas Físicas |

|

VIGENCIA: |

En vigor desde 19 de diciembre de 2013, y será de aplicación, por primera vez, para la presentación de la declaración informativa correspondiente al ejercicio 2013 |

|

DEPARTAMENTO EMISOR: |

Ministerio de Hacienda y Administraciones Públicas |

|

ANÁLISIS JURÍDICO: |

Referencias posteriores SE MODIFICA: el anexo, por Orden HAC/1431/2025, de 3 de diciembre con los efectos indicados, el art. 1 y el anexo; SE SUPRIME el art. 5 y el anexo 1; SE AÑADE las disposiciones adicionales 1 y 2 y se reenumera el anexo II como anexo, por Orden HFP/1286/2023, de 28 de noviembre de 2023 Referencias anteriores DEROGA: Con efectos desde 1 de enero de 2014 la Orden HAC/593/2002, de 12 de marzo. |

|

MATERIAS: |

Impuesto sobre la Renta de las Personas Físicas Juego Loterías Modelos Retenciones |

Artículo 1.Aprobación del modelo 270.

Disposición derogatoria única. Derogación normativa.

Disposición final única. Entrada en vigor.

TEXTO ACTUALIZADO

El apartado tres del artículo 2 de la Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas tributarias dirigidas a la consolidación de las finanzas públicas y al impulso de la actividad económica, modifica, con efectos desde el 1 de enero de 2013, la disposición adicional trigésima tercera de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre Patrimonio.

La mencionada disposición establece la sujeción al Impuesto sobre la Renta de las Personas Físicas, a través de un gravamen especial, de los premios pagados correspondientes a sorteos celebrados a partir del 1 de enero de 2013, de las loterías y apuestas organizadas por la Sociedad Estatal Loterías y Apuestas del Estado, por los órganos o entidades de las Comunidades Autónomas, así como de los sorteos organizados por la Cruz Roja Española y de las modalidades de juegos autorizadas a la Organización Nacional de Ciegos Españoles. Asimismo, se someten a dicho gravamen especial los premios de las loterías, apuestas y sorteos organizados por organismos públicos o entidades que ejerzan actividades de carácter social o asistencial sin ánimo de lucro establecidos en otros Estados miembros de la Unión Europea o del Espacio Económico Europeo y que persigan objetivos idénticos a los de los organismos o entidades españoles anteriormente señalados y que hasta ahora estaban exentos.

Los contribuyentes que obtengan los premios sujetos a este gravamen deben presentar una declaración, determinando el importe de la deuda tributaria correspondiente, e ingresando el mismo. No obstante, no existirá obligación de presentar la citada declaración cuando el premio obtenido hubiera sido de cuantía inferior al importe exento o se hubiera practicado retención o el ingreso a cuenta ya que los citados pagos a cuenta tienen carácter liberatorio.

En este sentido, el apartado 6 de la disposición adicional trigésima tercera de la Ley 35/2006, de 28 de noviembre, en el ámbito del Impuesto sobre la Renta de las Personas Físicas establece que los premios sujetos al gravamen especial sobre los premios de determinadas loterías y apuestas, estarán sujetos a retención o ingreso a cuenta de acuerdo con lo dispuesto en los artículos 99 y 105 de la Ley 35/2006.

En relación con el Impuesto sobre la Renta de no Residentes, el artículo 11 de la citada Ley 16 /2012, también con efectos desde 1 de enero de 2013, añade una disposición adicional quinta al texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, por la que se establece la sujeción a dicho impuesto, mediante un gravamen especial, de los premios incluidos en el apartado 1.a) de la disposición adicional trigésima tercera de la Ley 35/2006, de 28 de noviembre, obtenidos por contribuyentes no residentes sin mediación de establecimiento permanente. El apartado dos de esta disposición adicional quinta establece que dichos premios estarán sujetos a retención o ingreso a cuenta de acuerdo con lo previsto en el artículo 31 del texto refundido, existiendo asimismo la obligación de practicar retención o ingreso a cuenta cuando el premio está exento en virtud de lo dispuesto en un Convenio para evitar la doble imposición que resulte aplicable.

Por lo que al Impuesto sobre Sociedades se refiere, señalar que la disposición final primera de la citada Ley 16/2012, de 27 de diciembre, modifica el texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo, con efectos desde el 1 de enero de 2013, añadiendo una nueva letra f) al apartado 4 y una letra c) al apartado 6, ambos del artículo 140, sometiendo de este modo a retención o ingreso a cuenta con un porcentaje del 20 por ciento los premios de loterías y apuestas que, por su cuantía, estuvieran sujetos y no exentos del gravamen especial de determinadas loterías y apuestas a que se refiere la disposición adicional trigésima tercera de la Ley 35/2006, de 28 de noviembre, practicándose los referidos pagos a cuenta sobre el importe del premio sujeto y no exento.

La Orden HAP/70/2013, de 30 de enero, aprobó el modelo 230, «Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre la Renta de no Residentes: Retenciones e ingresos a cuenta del gravamen especial sobre los premios de determinadas loterías y apuestas; Impuesto sobre Sociedades: Retenciones e ingresos a cuenta sobre los premios de determinadas loterías y apuestas. Autoliquidación» para la autoliquidación e ingreso de las retenciones e ingresos a cuenta a que nos hemos referido en los párrafos anteriores.

En la presente Orden ministerial se procede a aprobar, de acuerdo con lo señalado en los artículos 99 y 105 de la Ley 35/2006, el artículo 31.5 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes y el artículo 140.2 del texto refundido de la Ley del Impuesto sobre Sociedades, el modelo resumen anual de las retenciones e ingresos a cuenta practicados a cuenta del gravamen especial sobre los premios de determinadas loterías y apuestas.

Así, el artículo 105.1 de la Ley 35/2006, establece para los sujetos obligados a la práctica de retenciones o de ingresos a cuenta, la obligación formal de proceder a la presentación de una declaración anual de retenciones e ingresos a cuenta con el contenido que se determine reglamentariamente. En cuanto a la imposición sobre no residentes, el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, establece en su artículo 31.5, para el sujeto obligado a retener o a ingresar a cuenta, la obligación de presentar una declaración anual de retenciones e ingresos a cuenta con el contenido que se determine reglamentariamente. Por su parte, el artículo 140.2 del texto refundido de la Ley del Impuesto sobre Sociedades, establece a su vez, para el sujeto obligado a retener, la obligación de presentar un resumen anual de retenciones con el contenido que se establezca reglamentariamente.

A estos efectos, el artículo 108.5 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado mediante Real Decreto 439/2007, de 30 de marzo, el artículo 31.5 y el apartado dos de la Disposición final segunda del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, así como el artículo 66.5 del Reglamento del Impuesto sobre Sociedades, aprobado mediante Real Decreto 1777/2004, de 30 de julio, facultan al Ministro de Economía y Hacienda para establecer los modelos de declaración para cada clase de rentas y para determinar la forma y el lugar en que deba efectuarse la declaración e ingreso.

Todo ello, de conformidad con lo previsto en el artículo 117.1 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, que habilita, en el ámbito de competencias del Estado, al Ministro de Hacienda y Administraciones Públicas, para aprobar los modelos de declaración, autoliquidación y comunicación de datos y para establecer la forma, lugar y plazos de su presentación y, en su caso, del ingreso de la deuda tributaria, así como los supuestos y condiciones de presentación por medios electrónicos, informáticos y telemáticos.

En su virtud

dispongo:

Artículo 1. Aprobación del modelo 270. [1]

1. Se aprueba el modelo 270 "Resumen anual de retenciones e ingresos a cuenta. gravamen especial sobre los premios de determinadas loterías y apuestas" de formato electrónico y cuyo contenido se ajustará a los diseños lógicos que figuran en el anexo de esta orden. El número identificativo que habrá de figurar en el modelo 270 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 270.

2. La presentación de las declaraciones complementarias o sustitutivas de otra declaración presentada anteriormente que se refieran al mismo período, se realizará de acuerdo con los requisitos técnicos que consten en el momento de la presentación en la Sede electrónica de la Agencia Estatal de Administración Tributaria, en la dirección electrónica https://sede.agenciatributaria.gob.es.

Estarán obligados a presentar el modelo 270, «Resumen anual de retenciones e ingresos a cuenta. Gravamen especial sobre los premios de determinadas loterías y apuestas», aquellos sujetos obligados a retener y practicar ingresos a cuenta, de acuerdo con lo dispuesto en el apartado 6 de la Disposición adicional trigésima tercera de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de Personas Físicas, en el apartado 2 de la disposición adicional quinta del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y en el artículo 140 del texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo, que abonen o satisfagan alguno de los premios a que se refiere este artículo.

La presentación de esta declaración informativa se realizará en el mes de enero de cada año en relación con los premios satisfechos en el año inmediato anterior.

La presentación del modelo 270 «Resumen anual de retenciones e ingresos a cuenta. Gravamen especial sobre los premios de determinadas loterías y apuestas» se efectuará de acuerdo con lo dispuesto en los artículos 12 y 13 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.

(…) [2]

La presentación electrónica por Internet del modelo 270, «Resumen anual de retenciones e ingresos a cuenta. Gravamen especial sobre los premios de determinadas loterías y apuestas» se efectuará de acuerdo a las condiciones y al procedimiento previsto en los artículos 16 y 17 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria respectivamente.

Disposición adicional primera. Cumplimiento de la obligación de presentación del modelo 270 por la Sociedad Estatal de Loterías y Apuestas del Estado, SME, SA, correspondientes al ejercicio 2023 y siguientes. [3]

A partir de la declaración correspondiente al ejercicio 2023 a presentar en 2024, la obligación de presentación del modelo 270 a que se refiere el artículo 2 de esta orden, por parte de la entidad Sociedad Estatal de Loterías y Apuestas del Estado, SME, SA, se entenderá cumplida con la remisión telemática de la información equivalente contenida en el convenio firmado entre la Agencia Estatal de Administración Tributaria y la Sociedad Estatal de Loterías y Apuestas del Estado, SME, SA, para el suministro de información, en los términos y plazos previstos en el mismo.

Disposición adicional segunda. Cumplimiento de la obligación de presentación del modelo 270 por la Organización Nacional de Ciegos Españoles, correspondientes al ejercicio 2024 y siguientes. [4]

A partir de la declaración correspondiente al ejercicio 2024, a presentar en 2025, la obligación de presentación del modelo 270 a que se refiere el artículo 2 de esta orden, por parte de la entidad Organización Nacional de Ciegos Españoles, se entenderá cumplida con la remisión telemática de la información equivalente contenida en el Convenio firmado entre la Agencia Estatal de Administración Tributaria y Organización Nacional de Ciegos Españoles para el suministro de información, en los términos y plazos previstos en el mismo.

Disposición derogatoria única. Derogación normativa.

Con efectos desde 1 de enero de 2014, queda derogada la Orden HAC/593/2002, de 12 de marzo, por la que se aprueba el modelo 183 de declaración informativa de determinados premios exentos del Impuesto sobre la Renta de las Personas Físicas, así como los diseños físicos y lógicos para su presentación por soporte directamente legible por ordenador, y se establece el procedimiento para su presentación telemática por teleproceso.

Disposición final única. Entrada en vigor.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», y será de aplicación, por primera vez, para la presentación de la declaración informativa correspondiente al ejercicio 2013.

Madrid, 13 de diciembre de 2013.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

58. [7] Alfabético. Se cumplimentará la siguiente clave:

"T" presentación telemática.

|

136-137 [8] |

Alfanumérico |

PERIODO Todos los declarantes consignarán 0A, salvo la Sociedad Estatal Loterías y Apuestas del Estado, SME, SA, y la Organización Nacional de Ciegos Españoles que consignarán los siguientes valores, en función del mes al que se refiera la presentación: "01", "02", "03", "04", "05", "06", "07", "08", "09", "10", "11", "12" |

|

138-146 [9] |

Numérico |

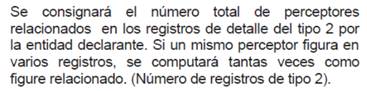

NÚMERO TOTAL DE REGISTROS DECLARADOS

|

|

Numérico |

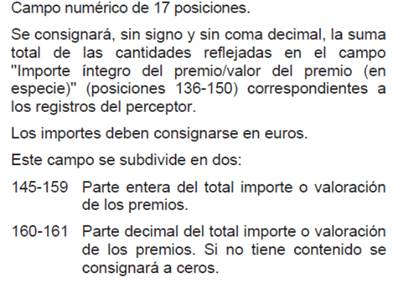

TOTAL IMPORTE O VALORACIÓN DE LOS PREMIOS

|

|

|

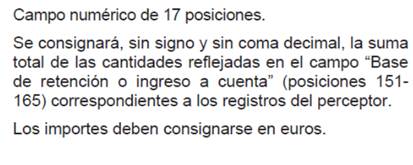

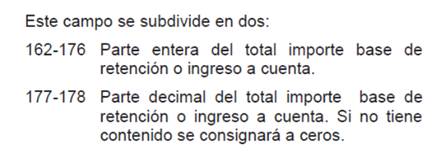

Numérico |

TOTAL IMPORTE BASE DE RETENCIÓN O INGRESO A CUENTA

|

|

|

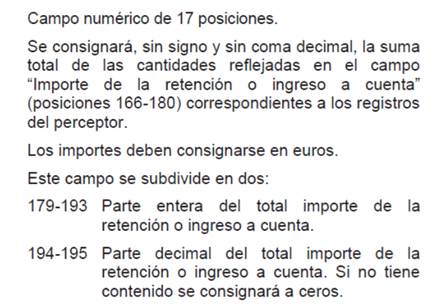

181-197[12] |

Numérico |

TOTAL IMPORTE DE LA RETENCIÓN O INGRESO A CUENTA

|

|

198-500[13] |

-------- |

BLANCOS |

4. Establecimiento permanente en territorio español de una persona o entidad no residente en dicho territorio o entidad en régimen de atribución de rentas constituida en el extranjero.

5. Persona o entidad no residente en territorio español que opera en él sin mediación de establecimiento permanente.

117 Alfabético CLAVE DE PERSONALIDAD

Únicamente se cumplimentará si en el campo TIPO DE PERCEPTOR (posición 116 del tipo de registro 2) se ha consignado la clave 5 (persona o entidad no residente en territorio español que opera en él sin mediación de establecimiento permanente).

Se hará constar una "F" si el perceptor es una persona física y una "J" si se trata de una persona jurídica o una entidad.

118-119 [14] Numérico CÓDIGO DE PROVINCIA

|

ARABA/ÁLAVA |

01 |

LEÓN |

24 |

|

ALBACETE |

02 |

LLEIDA |

25 |

|

ALICANTE/ALACANT |

03 |

LUGO |

27 |

|

ALMERÍA |

04 |

MADRID |

28 |

|

ASTURIAS |

33 |

MÁLAGA |

29 |

|

ÁVILA |

05 |

MELILLA |

52 |

|

BADAJOZ |

06 |

MURCIA |

30 |

|

BARCELONA |

08 |

NAVARRA |

31 |

|

BURGOS |

09 |

OURENSE |

32 |

|

CÁCERES |

10 |

PALENCIA |

34 |

|

CÁDIZ |

11 |

PALMAS, LAS |

35 |

|

CANTABRIA |

39 |

PONTEVEDRA |

36 |

|

CASTELLÓN/CASTELLÓ |

12 |

RIOJA, LA |

26 |

|

CEUTA |

51 |

SALAMANCA |

37 |

|

CIUDAD REAL |

13 |

S.C.TENERIFE |

38 |

|

CÓRDOBA |

14 |

SEGOVIA |

40 |

|

CORUÑA, A |

15 |

SEVILLA |

41 |

|

CUENCA |

16 |

SORIA |

42 |

|

GIRONA |

17 |

TARRAGONA |

43 |

|

GRANADA |

18 |

TERUEL |

44 |

|

GUADALAJARA |

19 |

TOLEDO |

45 |

|

GUIPÚZCOA/GIPUZKOA |

20 |

VALENCIA |

46 |

|

HUELVA |

21 |

VALLADOLID |

47 |

|

HUESCA |

22 |

VIZCAYA/BIZKAIA |

48 |

|

ILLES BALEARS |

07 |

ZAMORA |

49 |

|

JAÉN |

23 |

ZARAGOZA |

50 |

a) Con carácter general, se consignarán los dos dígitos numéricos que correspondan a la Provincia o, en su caso, Ciudad Autónoma, del domicilio del perceptor, según la siguiente relación:

b) Tratándose de perceptores contribuyentes del IRPF con residencia habitual en el extranjero, a los que se refieren los artículos 8.2 y 10 de la Ley del Impuesto (personas físicas de nacionalidad española