|

|

|

|

|

TÍTULO: RESOLUCIÓN de 28 de diciembre de 2000, de la Intervención General de la Administración del Estado, por la que se aprueba la adaptación del Plan General de Contabilidad Pública a aquellos organismos públicos cuyo presupuesto de gastos tiene carácter estimativo [1] |

|

|

REGISTRO NORM@DOC: |

3844 |

|

BOMEH: |

4/2001 |

|

PUBLICADO EN: |

BOE n.º 8 de 9 de enero de 2001 y corrección de errores en BOE n.º 30 de 3 de febrero de 2001 |

|

Disponible en: |

|

|

VIGENCIA: |

En vigor a los veinte días de su publicación |

|

DEPARTAMENTO EMISOR: |

Ministerio de Hacienda |

|

ANÁLISIS JURÍDICO: |

Referencias posteriores SE DEROGA, por Resolución de 28 de julio de 2011 SE MODIFICA: el apartado 4 y el anexo, por Resolución de 18 de marzo de 2009 el apartado 4 y el anexo, por Resolución de 3 de diciembre de 2008 el anexo, por Resolución de 17 de julio de 2008 los apartados 4 y 5 y SE SUSTITUYE el anexo, por Resolución de 18 de julio de 2006 el anexo, por Resolución de 19 de febrero de 2004 CORRECCIÓN de errores en BOE num. 30, de 3 de febrero de 2001 Referencias anteriores DE CONFORMIDAD con: Plan aprobado por Orden de 6 de mayo de 1994 Ley General Presupuestaria, texto refundido aprobado por Real Decreto Legislativo 1091/1988, de 23 de septiembre , y |

|

MATERIAS: |

Contabilidad Gestión presupuestaria |

[Disposición derogada]

Tercero.Creación de subgrupos y cuentas no previstos en el Plan General de Contabilidad Pública.

El Plan General de Contabilidad Pública (PGCP), aprobado por Orden del Ministerio de Economía y Hacienda de 6 de mayo de 1994 es de aplicación obligatoria a aquellas entidades integradas en el sector público estatal que están incluidas en el ámbito de aplicación del mismo, tal y como se describe en el apartado II de la Introducción del Plan.

El mencionado apartado señala que el PGCP se concibe como un Plan marco aplicable por aquellos entes pertenecientes al sector público que desarrollan su actividad en un entorno con características propias que afectan a sus aspectos económico y jurídico.

El Plan señala que el conjunto de todas esas características constituyen el entorno propio de la contabilidad pública y «que por tanto todo ente al que le afecten todas o alguna de esas características» debe desarrollar su contabilidad mediante la aplicación del mismo, salvo que alguna disposición legal le obligue a aplicar el Plan General de Contabilidad para la empresa.

Entre las características que definen el entorno de la contabilidad pública se incluía la del sometimiento de la entidad a un Presupuesto limitativo y vinculante, característica ésta que ha afectado fundamentalmente a la estructura del Plan Contable Público, tanto en lo que se refiere al cuadro de cuentas y las definiciones y relaciones contables establecidas de las mismas como al contenido de las cuentas anuales.

Sin embargo, últimamente se han creado entes públicos que por su actividad y forma de financiación se encuentran dentro del entorno de la contabilidad pública, con la salvedad de la naturaleza y estructura de sus presupuestos de gastos que tienen un carácter estimativo, por tanto, no limitativo ni vinculante.

Como consecuencia de ello determinadas cuentas del cuadro de cuentas, así como determinados estados de los incluidos en las cuentas anuales del PGCP dejan de tener sentido para este tipo de entidades, por lo que se hace necesario elaborar una adaptación del PGCP que tenga en cuenta las especiales características de las mismas.

La citada adaptación implica la creación una serie de cuentas a utilizar exclusivamente por estas entidades con presupuesto de gastos estimativo. Así, se ha creado el subgrupo 42 con la denominación de «Acreedores varios» en el que se han integrado dos cuentas, la primera de ellas para recoger las obligaciones derivadas de las actividades que realicen estas entidades que constituyan el objeto fundacional de las mismas, que se ha denominado 420 «Acreedores por operaciones derivadas de la actividad» ; la segunda de las cuentas que se han incluido en este subgrupo es la cuenta 429 «Otros acreedores» en la que se reflejan los restantes acreedores que pudieran surgir y que no se integren en la cuenta 420 anterior o en otras previstas en el PGCP. En relación con los deudores, se ha creado el subgrupo 46 «Deudores varios» en el que se han integrado otras dos cuentas. Una para el registro contable de los derechos de cobro derivados de las actividades que desarrollan estas entidades que constituyan el objeto fundacional de las mismas, la cuenta 460 «Deudores por operaciones derivadas de la actividad», y otra para reflejar los restantes deudores, no incluidos en otras cuentas del PGCP o en la cuenta 460 anterior, se trata de la cuenta 469 «Otros deudores».

Se incorporan también en la presente adaptación dos cuentas de primer orden, no previstas en el PGCP, que fueron creadas por Resolución de este Centro Directivo, de 5 de abril de 1999, para la utilización por una de las entidades a las que va dirigida esta Resolución. El motivo de tal inclusión es la consideración de que las citadas cuentas se abrieron para posibilitar el registro contable de una operación que puede efectuarse por cualquier entidad incluida en el ámbito de aplicación de esta Resolución.

Asimismo, ha sido preciso modificar la estructura de las cuentas anuales adaptando la información presupuestaria prevista en el PGCP a la estructura y carácter de los presupuestos de estas entidades.

Por todo lo anterior y en virtud de las competencias que atribuye a la Intervención General de la Administración del Estado el texto refundido de la Ley General Presupuestaria, esta Intervención General dispone:

Los entes públicos a los que les es de aplicación el Plan General de Contabilidad Pública (en adelante PGCP), y cuyo presupuesto de gastos tiene carácter estimativo aplicarán el mismo con carácter obligatorio con las especialidades previstas en la presente norma.

Los entes con presupuesto de gastos estimativo no utilizarán las siguientes cuentas previstas en el cuadro de cuentas del PGCP:

Las cuentas del grupo 0 «Cuentas de control presupuestario»:

000. Presupuesto ejercicio corriente.

001. Presupuesto de gastos: Créditos iniciales.

002. Presupuesto de gastos: Modificaciones de crédito.

003. Presupuesto de gastos: Créditos definitivos.

004. Presupuesto de gastos: Gastos autorizados.

005. Presupuesto de gastos: Gastos comprometidos.

006. Presupuesto de ingresos: Previsiones iniciales.

007. Presupuesto de ingresos: Modificaciones de las previsiones.

008. Presupuesto de ingresos: Previsiones definitivas.

030. Anticipos de Tesorería concedidos.

031. Créditos anticipados.

034. Gastos autorizados.

035. Gastos comprometidos.

Las cuentas del subgrupo 40 «Acreedores presupuestarios»:

400. Acreedores por obligaciones reconocidas. Presupuesto de gastos corriente.

401. Acreedores por obligaciones reconocidas. Presupuesto de gastos cerrados.

405. Acreedores por operaciones comerciales. Presupuesto corriente.

406. Acreedores por operaciones comerciales. Presupuestos cerrados.

408. Acreedores por devolución de ingresos.

409. Acreedores por operaciones pendientes de aplicar a presupuesto.

Las cuentas del subgrupo 43 «Deudores presupuestarios»:

430. Deudores por derechos reconocidos. Presupuesto de ingresos corriente.

431. Deudores por derechos reconocidos. Presupuestos de ingresos cerrados.

433. Derechos anulados de presupuesto corriente.

434. Derechos anulados de presupuestos cerrados.

435. Deudores por operaciones comerciales. Presupuesto corriente.

436. Deudores por operaciones comerciales. Presupuestos cerrados.

437. Devolución de ingresos.

438. Derechos cancelados en especie de presupuesto corriente.

439. Derechos cancelados en especie de presupuestos cerrados.

Las cuentas del subgrupo 41 «Acreedores no presupuestarios»:

410. «Acreedores por IVA soportado».

411. «Acreedores por periodificación de gastos presupuestarios».

412. «Acreedores por obligaciones reconocidas. Anticipos de Tesorería».

419. «Otros acreedores no presupuestarios».

Las cuentas del subgrupo 44 «Deudores no presupuestarios»:

440. «Deudores por IVA repercutido».

442. «Deudores por servicio de recaudación».

443. «Deudores a corto plazo por aplazamiento y fraccionamiento».

444. «Deudores a largo plazo por aplazamiento y fraccionamiento».

449. «Otros deudores no presupuestarios».

Tercero. Creación de subgrupos y cuentas no previstos en el Plan General de Contabilidad Pública.

A) Se crea el subgrupo 42 «Acreedores varios» en el que se integran las cuentas que se incluyen a continuación para el registro de los acreedores que surjan como consecuencia de las operaciones derivadas de la actividad que constituya el objeto fundacional de estas entidades y de aquellos otros que no se encuentren incluidos en otras cuentas del PGCP:

42. Acreedores varios:

420. «Acreedores por operaciones derivadas de la actividad».

429. «Otros acreedores».

Asimismo, se crea el subgrupo 46 «Deudores varios» con el fin de integrar en el mismo las cuentas que se incluyen a continuación para el registro de los deudores que surjan como consecuencia de las operaciones derivadas de la actividad que constituya el objeto fundacional de estas entidades y de aquellos otros que no se encuentren incluidos en otras cuentas del PGCP:

46. Deudores varios:

460. «Deudores por operaciones derivadas de la actividad».

469. «Otros deudores».

Las definiciones y relaciones contables de las anteriores cuentas son las siguientes:

420. «Acreedores por operaciones derivadas de la actividad».

Deudas con terceros derivadas de los bienes y servicios suministrados para el desarrollo de las actividades que constituyan el objeto fundacional de la entidad.

Figurará en el pasivo del Balance.

Su movimiento es el siguiente:

a) Se abonará a la entrega del bien o prestación del servicio con cargo a la cuenta de gasto que corresponda en función de la naturaleza de la operación.

b) Se cargará:

b.1) Por la cancelación total o parcial de la deuda, con abono a cuentas del subgrupo 57 «Tesorería».

b.2) Por la anulación de la operación, si ésta se encontrara pendiente de pago, con abono a la cuenta que corresponda de acuerdo con la operación original.

429. «Otros acreedores».

Deudas de la entidad por operaciones de naturaleza no financiera que no estén incluidas en ninguna otra cuenta.

Figurará en el pasivo del Balance.

Su movimiento es el siguiente:

a) Se abonará a la prestación de los servicios con cargo a la cuenta que corresponda en función de la naturaleza de los mismos.

b) Se cargará:

b.1) Por la cancelación total o parcial de la deuda, con abono a cuentas del subgrupo 57 «Tesorería».

b.2) Por la anulación de la operación, si ésta se encontrara pendiente de pago, con abono a la cuenta que corresponda de acuerdo con la operación original.

460. «Deudores por operaciones derivadas de la actividad».

Créditos con terceros como consecuencia de ventas y prestaciones de servicios derivadas de las actividades que constituyan el objeto fundacional de la entidad.

Figurara en el activo del Balance.

Su movimiento es el siguiente:

a) Se cargará con abono a la cuenta de ingresos que corresponda en función de la naturaleza de la operación de la que se deriven.

b) Se abonará:

b.1) Por su cobro total o parcial con cargo a las cuentas del subgrupo 57 «Tesorería» que corresponda.

b.2) Por la anulación de la operación, si ésta se encontrara pendiente de cobro, con cargo a la cuenta que corresponda en función de la operación original que se anula.

469. «Otros deudores»:

Créditos a favor de la entidad por operaciones de naturaleza no financiera que no estén incluidas en ninguna otra cuenta.

Figurará en el activo del Balance.

Su movimiento es el siguiente:

a) Se carga a la prestación del servicio, con abono a las cuentas que corresponda según la naturaleza de la operación.

b) Se abonará:

b.1) Por su cobro total o parcial con cargo a las cuentas del subgrupo 57 «Tesorería» que corresponda.

b.2) Por la anulación de la operación, si ésta se encontrara pendiente de cobro, con cargo a la cuenta que corresponda en función de la operación original que se anula.

B) Se incorporan al cuadro de cuentas a utilizar por los entes a los que les es de aplicación la presente norma las siguientes cuentas:

273. «Gastos de primer establecimiento».

683. «Amortización de gastos de primer establecimiento».

Los movimientos y relaciones contables de estas cuentas son los que se establecen en este apartado:

273. «Gastos de primer establecimiento».

Aquellos producidos como consecuencia del acondicionamiento de bienes inmuebles que son utilizados por la entidad contable en régimen de alquiler. Estos gastos deberán imputarse a resultados durante el plazo de vigencia del contrato de arrendamiento y, en todo caso, deberán estar totalmente amortizados en cinco años.

Figurará en el activo del Balance.

Su movimiento es el siguiente:

a) Se cargará, por el importe de los gastos realizados con abono a la cuenta que corresponda de tesorería o de acreedores.

b) Se abonará, por el importe que debe imputarse anualmente a resultados, con cargo a la cuenta 683 «Amortización de gastos de primer establecimiento».

683. «Amortización de gastos de primer establecimiento».

Cuota del ejercicio que corresponde por amortización de los gastos de primer establecimiento.

Su movimiento es el siguiente:

a) Se cargará, por la cuota de amortización anual con abono a la cuenta 273 «Gastos de primer establecimiento».

b) Se abonará, por su saldo, al cierre del ejercicio, con cargo a la cuenta 129 «Resultados del ejercicio».

Cuentas anuales.—Las cuentas anuales que habrán de formar estas entidades comprenderán:

A. Balance.

B. Cuenta del resultado económico-patrimonial.

C. Memoria.

A. Balance: El Balance comprenderá, con la debida separación, los bienes y derechos, así como los posibles gastos diferidos, que constituyan el Activo de la entidad y las obligaciones y los fondos propios que formen su Pasivo.

El contenido del Balance se habrá de ajustar al del modelo del PGCP y para su elaboración se seguirán las normas que se establecen en la cuarta parte del mismo y en este apartado, debiendo incorporarse los saldos correspondientes de acuerdo con las rúbricas previstas en la presente adaptación del PGCP.

La partida 1 «Deudores presupuestarios» prevista en el epígrafe C) II del Activo del Balance del PGCP se denominará en el Balance de estas entidades 1 «Deudores varios» y en ella se integrarán los saldos de las cuentas 460 «Deudores por operaciones derivadas de la actividad» y 469 «Otros deudores».

La partida 2 «Deudores no presupuestarios» prevista en el epígrafe C) II del activo del balance del PGCP desaparece en el balance de estas entidades ya que ha quedado sin contenido.

La partida 1 «Acreedores presupuestarios» del epígrafe D) III del Pasivo del Balance previsto en la cuarta parte del PGCP se denominará en el Balance de estas entidades 1 «Acreedores varios» y en ella se integrarán los saldos de las cuentas 420 «Acreedores por operaciones derivadas de la actividad» y 429 «Otros acreedores».

La partida 2 «Acreedores no presupuestarios» del epígrafe D) III del Pasivo del Balance previsto en la cuarta parte del PGCP desaparece en el Balance de estas entidades ya que ha quedado sin contenido.

B. [2] Cuenta del resultado económico-patrimonial.

La cuenta del resultado económico-patrimonial comprenderá, con la debida separación, los ingresos y beneficios del ejercicio, los gastos y pérdidas del mismo y, por diferencia, el resultado, ahorro o desahorro.

El contenido de la cuenta del resultado económico-patrimonial se formulará de acuerdo con las normas que se establecen en la cuarta parte del PGCP, y se ajustará al del modelo previsto en el punto B) del anexo a la Instrucción de Contabilidad para la Administración Institucional del Estado, según la modificación introducida por el apartado tres del artículo primero de la Orden EHA/405/2006, de 10 de febrero.

C. [3] Memoria.

La memoria contendrá los siguientes tipos de información:

C.1) Organización y actividad.

C.2) Gestión indirecta de servicios públicos y convenios.

C.3) Bases de presentación de las cuentas.

C.4) Normas de valoración.

C.5) Inversiones destinadas al uso general.

C.6) Inmovilizaciones inmateriales.

C.7) Inmovilizaciones materiales.

C.8) Inversiones gestionadas.

C.9) Inversiones financieras.

C.10) Existencias.

C.11) Información de carácter financiero:

C.11.1) Cuadro de financiación.

C.11.2) Estado del flujo neto de la tesorería del ejercicio.

C.12) Fondos propios.

C.13) Provisiones para riesgos y gastos.

C.14) Información sobre endeudamiento.

C.15) Transferencias, subvenciones, ingresos y gastos.

C.16) Contratación administrativa.

C.17) Información presupuestaria:

C.17.1) Estado de liquidación de los presupuestos de explotación y de capital.

C.17.2) Información sobre los programas de actuación plurianual.

C.18) Acontecimientos posteriores al cierre.

C.1 Organización y Actividad.

Se informará sobre:

Norma de creación de la entidad.

La actividad principal de la entidad, su régimen jurídico, económico-financiero y de contratación. En el supuesto de servicios públicos gestionados de forma indirecta, se indicará la forma de gestión.

Descripción de las principales fuentes de ingresos y, en su caso, tasas y precios públicos percibidos.

Consideración fiscal de la entidad y, en su caso, operaciones sujetas a IVA y porcentaje de prorrata.

La estructura organizativa básica, en sus niveles político y administrativo.

Enumeración de los principales responsables de la entidad, tanto a nivel político como de gestión.

El número medio de empleados durante el ejercicio y a 31 de diciembre, tanto funcionarios como personal laboral, distinguiendo por categorías.

La entidad de la que depende, en su caso, el sujeto contable.

Las entidades dependientes o vinculadas y su actividad. Las entidades en las que participe el sujeto contable y su actividad.

C.2 Gestión indirecta de servicios públicos y convenios.

En relación con los servicios públicos gestionados de forma indirecta y los convenios, cuando tengan un importe significativo, la entidad informará sobre:

En las concesiones: el objeto, plazo, los bienes de dominio público afectos a la gestión, las aportaciones no dinerarias, las transferencias o subvenciones comprometidas durante la vida de la concesión, los anticipos reintegrables, los préstamos participativos, subordinados o de otra naturaleza concedidos por el titular del servicio al gestor y los bienes objeto de reversión.

En los conciertos: el objeto, el plazo y las transferencias o subvenciones comprometidas durante la vida del concierto.

En los convenios: el objeto, el plazo y las transferencias o subvenciones comprometidas durante la vida del convenio.

C.3 Bases de presentación de las cuentas.

Se informará sobre:

a) Principios contables:

Principios contables públicos no aplicados por interferir el objetivo de la imagen fiel y, en su caso, incidencia en las cuentas anuales.

Principios contables adicionales aplicados para la consecución del objetivo de la imagen fiel.

b) Comparación de la información:

Razones excepcionales que justifican la modificación de la estructura de las cuentas anuales.

Explicación de las causas que impiden la comparación de las cuentas anuales del ejercicio con las del precedente.

Explicación de la adaptación de los importes del ejercicio precedente para facilitar la comparación y, en caso contrario, la imposibilidad de realizar esta adaptación.

c) Razones e incidencia en las cuentas anuales de los cambios en criterios de contabilización.

C.4 Normas de valoración.

Se indicarán los criterios contables aplicados en relación con las siguientes partidas:

a) Inmovilizado inmaterial. Criterios utilizados de amortización, dotación de provisiones y, en su caso, saneamiento. También se precisarán los criterios de contabilización de contratos de arrendamiento financiero, y los de activación de gastos de investigación y desarrollo.

b) Inmovilizado material, inversiones destinadas al uso general e inversiones gestionadas. Criterios sobre:

Amortización y dotación de provisiones del inmovilizado material.

Capitalización de intereses y diferencias de cambio.

Contabilización de costes de ampliación, modernización y mejoras.

Determinación del coste de los trabajos efectuados por la entidad para su inmovilizado.

Actualizaciones de valor practicadas al amparo de una norma con rango suficiente.

c) Inversiones financieras, distinguiendo a corto y largo plazo. Criterios de valoración y, en particular, precisando los seguidos sobre correcciones valorativas y, en su caso, el devengo de intereses.

d) Existencias. Criterios de valoración y, en particular, precisando los seguidos sobre correcciones valorativas.

e) Provisiones para riesgos y gastos, tanto a largo como a corto plazo. Criterio de contabilización, realizando una descripción general del método de estimación y cálculo de los riesgos o gastos incluidos en dichas provisiones.

f) Deudas, distinguiendo a corto y a largo plazo. Criterios de valoración, así como los de imputación a resultados de los gastos por intereses o primas diferidas.

g) Provisión dudoso cobro. Criterios de determinación de los importes de dicha estimación y métodos empleados.

h) Ingresos y gastos.

i) Transacciones en moneda distinta de euro:

Criterios de valoración de saldos en moneda distinta de euro.

Procedimiento empleado para calcular el tipo de cambio en euros de elementos patrimoniales que en la actualidad o en su origen hubiesen sido expresados en moneda distinta del euro.

C.5 Inversiones destinadas al uso general.

Se informará para cada una de las partidas del balance en que se estructure este epígrafe:

Saldo inicial.

Aumentos.

Disminuciones.

Saldo final.

Se informará, en relación con la partida A).I.6 del Pasivo «Patrimonio entregado al uso general», sobre su desglose por partidas del Activo transferidas a este epígrafe, así como cualquier circunstancia significativa que afecte a estas partidas.

C.6 Inmovilizaciones inmateriales.

Se informará para cada una de las partidas del balance en que se estructure este epígrafe, incluidas las de amortización acumulada y provisiones:

Saldo inicial.

Aumentos.

Disminuciones.

Saldo final.

Se informará sobre cualquier circunstancia significativa que afecte a las partidas incluidas en este epígrafe y en particular sobre aquellos bienes utilizados en régimen de arrendamiento financiero o mediante contratos asimilables, cuyo importe sea significativo, precisando, de acuerdo con las condiciones del contrato: coste del bien en origen, duración del contrato, años transcurridos, cuotas satisfechas en años anteriores y en el ejercicio, cuotas pendientes, valor de la opción de compra y periodo de amortización.

C.7 Inmovilizaciones materiales.

Se informará para cada una de las partidas del balance en que se estructure este epígrafe, e incluyendo las de amortización acumulada y provisiones:

Saldo inicial.

Aumentos.

Disminuciones.

Saldo final.

Cuando se efectúen actualizaciones de valor, deberá indicarse la ley que las autorice, así como sus efectos en cada partida de este epígrafe, y, en su caso, en la amortización acumulada.

Se informará sobre los bienes que se encuentren afectos a garantías, así como de cualquier otra circunstancia de carácter sustantivo que afecte a los bienes incluidos en este punto.

C.8 Inversiones gestionadas.

Se informará para cada una de las partidas del balance en que se estructure este epígrafe:

Saldo inicial.

Aumentos.

Disminuciones.

Saldo final.

Inversiones finalizadas y pendiente de formalizar su entrega.

C.9 Inversiones financieras.

Se informará del movimiento del ejercicio de las inversiones financieras por plazo de vencimiento (corto y largo plazo) y por tipo de inversiones, con sus correspondientes provisiones:

Saldo inicial.

Aumentos.

Disminuciones.

Saldo final.

Se informará distinguiendo, entre largo y corto plazo, sobre:

Desglose de las inversiones financieras según los tipos de moneda en que estén instrumentadas y, en su caso, cobertura de diferencias de cambio existente.

Importe de los intereses devengados y no vencidos.

Cualquier circunstancia de carácter sustantivo que afecte a las inversiones financieras, tal como: valores entregados o afectos a garantías, litigios y embargos.

Para los créditos singulares recogidos en este epígrafe que cuenten con un importe significativo con respecto al total, se informará de los datos identificativos de la entidad deudora.

Para las inversiones financieras en el capital de otras entidades se informará sobre:

Denominación de la entidad participada y actividad a la que se dedica.

Porcentaje de participación en el capital de la entidad y su variación durante el ejercicio.

Valor contable de la participación y su variación durante el ejercicio.

Dividendos percibidos en el ejercicio de cada entidad participada.

C.10 Existencias.

Se informará de las existencias que posee la entidad al final del ejercicio, distinguiendo por grupos de las mismas, sobre:

Precio de adquisición o coste de producción.

Importe de la provisión por depreciación, en su caso.

Se informará sobre cualquier circunstancia de carácter sustantivo que afecte a la titularidad, disponibilidad o valoración de las existencias, tales como: pignoraciones, fianzas, litigios, seguros y embargos.

C.11 Información de carácter financiero.

C.11.1 Cuadro de financiación.

En él se describirán los recursos financieros obtenidos en el ejercicio, así como su aplicación o empleo y el efecto que han producido tales operaciones sobre el capital circulante.

El contenido del cuadro de financiación se habrá de ajustar al del modelo del PGCP y para su elaboración se seguirán las normas que se establecen en la cuarta parte del mismo y en este apartado, debiendo incorporarse los saldos correspondientes de acuerdo con las rúbricas previstas en la presente adaptación del PGCP.

La partida 2.a) «Deudores presupuestarios» de la segunda parte del cuadro de financiación «Variación del capital circulante» (Resumen) prevista en el PGCP se denominará para estas entidades 2.a) «Deudores derivados de la actividad».

La partida 2.b) «Deudores no presupuestarios» de la segunda parte del cuadro de financiación «Variación del capital circulante» (Resumen) prevista en el PGCP se denominará para estas entidades 2.b) «Otros deudores».

La partida 3.a) «Acreedores Presupuestarios» de la segunda parte del cuadro de financiación «Variación del capital circulante» (Resumen) prevista en el PGCP se denominará para estas entidades 3.a) «Acreedores derivados de la actividad».

La partida 3.b) «Acreedores no presupuestarios» de la segunda parte del cuadro de financiación «Variación del capital circulante» (Resumen) prevista en el PGCP se denominará para estas entidades 3.b) «Otros acreedores».

C.11.2 Estado del flujo neto de la tesorería del ejercicio.

En este estado se describirán los cobros y los pagos efectuados durante el ejercicio según el origen y destino de los mismos.

El contenido de este estado se habrá de ajustar al del modelo de «estado del flujo neto de tesorería del ejercicio» establecido en el punto 3.3 de la memoria del PGCP y para su elaboración se seguirán las normas que se establecen en este apartado.

Las partidas 7 «Presupuestos cerrados» y 8 «Cuentas no presupuestarias» de la columna de pagos previstas en el modelo del PGCP no se incluirán en el mismo para estas entidades, ya que carecen de contenido.

Las partidas 6 «Presupuestos cerrados» y 7 «Cuentas no presupuestarias» de la columna de cobros previstas en el modelo del PGCP no se incluirán en el mismo para estas entidades, ya que carecen de contenido.

Se incorpora en la columna de pagos del modelo del PGCP la partida 7 «Partidas pendientes de aplicación».

Se incorpora en la columna de cobros del modelo del PGCP la partida 6 «Partidas pendientes de aplicación».

[4] La partida 6 «Partidas pendientes de aplicación» de la columna de cobros del modelo del PGCP pasa a ser la partida 7 «Partidas pendientes de aplicación».

Se incorpora en la columna de cobros del modelo del PGCP la partida 6. «Aportaciones patrimoniales».

C.12 Fondos propios.

Se informará para cada una de las partidas del balance incluida en los epígrafes de esta agrupación sobre:

Saldo inicial.

Aumentos.

Disminuciones.

Saldo final.

Se informará, además, sobre cualquier circunstancia de carácter sustantivo o de importe significativo que afecte a los fondos propios.

C.13 Provisiones para riesgos y gastos.

Análisis del movimiento del ejercicio de las partidas incluidas en las agrupaciones de largo y corto plazo, indicando:

Saldo inicial.

Dotaciones.

Aplicaciones.

Saldo final.

Además se indicarán los riesgos y gastos cubiertos.

Se informará sobre posibles litigios o procesos judiciales de cierta relevancia en los que se encuentre incursa la entidad y que puedan tener efectos sobre su situación económica.

C.14 Información sobre endeudamiento.

Se informará para cada partida incluida en las agrupaciones C).I, C).II, D.I, D).II y D).III.5 del Pasivo del Balance, sobre:

Saldo inicial.

Aumentos.

Disminuciones.

Saldo final.

Se informará, además, distinguiendo entre corto y largo plazo, sobre:

Importe de deudas con garantía real.

Importe de los préstamos singulares en euros.

Importe disponible en las pólizas concedidas a la entidad con sus límites correspondientes, precisando la parte dispuesta.

Intereses devengados y no vencidos.

Datos de identificación de la entidad prestamista de los préstamos singulares cuando el importe de la deuda sea significativo con respecto al total.

C.15 Transferencias, subvenciones, ingresos y gastos

Se informará sobre:

Importe y características de las transferencias y subvenciones recibidas, cuyo importe sea significativo, así como sobre el cumplimiento o incumplimiento de las condiciones impuestas para la percepción y disfrute de las subvenciones.

En relación con las transferencias y subvenciones concedidas, se facilitará la siguiente información:

a) Normativa con base en la cual se han efectuado o concedido

b) Importe de las obligaciones reconocidas durante el ejercicio.

Se añadirá la siguiente información con respecto a las subvenciones concedidas:

a) Finalidad.

b) Reintegros que se hubiesen producido durante el ejercicio por incumplimiento de condiciones o requisitos, con especificación de su causa.

Datos identificativos de la entidad receptora de las transferencias y subvenciones concedidas, cuando tengan un importe significativo respecto al total.

Cualquier circunstancia de carácter sustantivo que afecte a los ingresos o a los gastos.

C.16 Contratación administrativa.

Se facilitará la siguiente información, clasificada por tipos de contratos:

Los importes adjudicados según los diferentes procedimientos y formas establecidos en la normativa vigente sobre contratación.

Los importes convocados y adjudicados en el ejercicio y pendientes de adjudicar al comenzar y al finalizar el mismo.

Relación de adjudicatarios que han superado el 5% del importe total de contratación efectuada en el año, e importe.

I. Contratación administrativa. Procedimientos y formas de adjudicación [5]

|

Tipo de contrato |

Procedimiento abierto |

Procedimiento restringido |

Procedimiento negociado |

Diálogo competitivo |

Adjudicación directa |

Total |

|||

|

Multiplic. criterios |

Único criterio |

Multiplic. criterios |

Único criterio |

Con publicidad |

Sin publicidad |

||||

|

De obras. |

|||||||||

|

De suministro. |

|||||||||

|

Patrimoniales. |

|||||||||

|

De gestión de servicios públicos. |

|||||||||

|

De servicios. |

|||||||||

|

De concesión de obra pública. |

|||||||||

|

De colaboración entre el sector público y el sector privado. |

|||||||||

|

De carácter administrativo especial. |

|||||||||

|

Otros. |

|||||||||

II. Contratación administrativa. Situación de los contratos [6]

|

Tipo de contrato |

Pendiente de adjudicar a 1 de enero |

Convocado en el ejercicio |

Adjudicado en el ejercicio |

Pendiente de adjudicar a 31 de diciembre |

|

De obras. |

||||

|

De suministro. |

||||

|

Patrimoniales . |

||||

|

De gestión de servicios públicos . |

||||

|

De servicios. |

||||

|

De concesión de obra pública. |

||||

|

De colaboración entre el sector público y el sector privado. |

||||

|

De carácter administrativo especial. |

||||

|

Otros. |

C.17 Información presupuestaria.

C.17.1 Estado de liquidación de los presupuestos de explotación y de capital.

Se mostrará, distinguiendo entre el presupuesto de explotación y el presupuesto de capital aprobados para la entidad, para cada uno de los epígrafes previstos en los mismos:

El importe previsto.

El importe realizado.

Las desviaciones, absolutas y en porcentaje, entre el importe realizado y el previsto.

Adicionalmente se informará sobre las causas de estas desviaciones.

Asimismo, en relación con las autorizaciones otorgadas a la entidad para incrementar las dotaciones de sus presupuestos de explotación y capital, se informará sobre las partidas afectadas, el importe incrementado, y la autoridad que ha aprobado el incremento de dotaciones.

C.17.2 Información sobre los programas de actuación plurianual.

Se informará, dentro de cada programa de actuación plurianual, para cada objetivo, actividad e indicador relativo al presupuesto ejecutado, sobre lo previsto, lo realizado, las desviaciones absolutas, así como el porcentaje de lo realizado sobre lo previsto.

C.18 Acontecimientos posteriores al cierre.

Información sobre hechos acaecidos con posterioridad al cierre que no afecten a las cuentas anuales a dicha fecha, pero cuyo conocimiento sea útil para los destinatarios de la información contable pública.

Obtención, formulación, aprobación y rendición de las cuentas anuales de las entidades que deban aplicar los principios contables públicos y cuyo presupuesto de gastos tenga carácter estimativo.

1. La obtención, formulación, aprobación y rendición de las cuentas anuales de dichas entidades se efectuará a través de medios electrónicos, informáticos o telemáticos de acuerdo con el procedimiento establecido en la Orden EHA/777/2005, de 21 de marzo, por la que se regula el procedimiento de obtención, formulación, aprobación y rendición de las cuentas anuales para las entidades estatales de derecho público a las que sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado.

No obstante, los ficheros informáticos comprensivos de las cuentas anuales de dichas entidades, así como las especificaciones técnicas relativas a la generación y envío de los mismos a la Intervención General de la Administración del Estado, serán los que se describen en el anexo de esta norma en lugar de los que figuran en los anexos I y III de la Orden EHA/777/2005, de 21 de marzo.

2. El resumen de las cuentas anuales, al que se refieren el punto 1.2 del apartado Segundo y el anexo II de la Orden EHA/777/2005, de 21 de marzo, se presentará en soporte fichero según se describe en el anexo de esta norma, y su contenido tendrá la misma información que se regula en el apartado Cuarto «Cuentas anuales» anterior.

3. Con el fin de permitir el control de la integridad de los datos de los ficheros del punto 1 anterior y su correspondencia con los ficheros del punto 2 anterior, se incorporará a cada uno de estos últimos un resumen electrónico.

Dicho resumen consistirá en una clave alfanumérica de treinta y dos caracteres obtenida en dos pasos: en primer lugar se obtendrá el resumen de cada fichero del punto 1 (una vez generados con los datos de las cuentas anuales); en segundo lugar se creará un fichero plano cuyo contenido será la concatenación de dichos resúmenes (sin saltos de línea, espacios en blanco, tabuladores, etc.) y se calculará su resumen. Dicho resumen es el que se incorporará en los ficheros del punto 2, en el pie de página de cada uno de ellos, precedido de la etiqueta: «Resumen electrónico».

El algoritmo de cálculo para obtener los resúmenes electrónicos deberá ser el del estándar MD5.

La presente Norma se aplicará a las cuentas anuales de los organismos públicos sometidos al PGCP con presupuesto de gastos estimativo que se aprueben a partir de la entrada en vigor de la misma.

Madrid, 28 de diciembre de 2000.—La Interventora general, Alicia Díaz Zurro.

Ficheros informáticos compresivo de las cuentas anuales de las entidades a las que les sea de aplicación la instrucción de contabilidad de la administración institucional del estado y cuyo presupuesto de gastos tiene carácter estimativo.

Primero. [9] Tipos de ficheros.

Se generarán tantos ficheros como tipos de información a enviar, distinguiéndose los siguientes tipos de ficheros:

1. Con formato PDF:

a) El fichero que contenga la información relativa a los puntos C.1 al C.4 y C.18 de la Memoria, con el contenido que se especifica para dichos puntos en el apartado cuarto de esta Resolución.

b) El fichero que contenga la información relativa a:

Los puntos C.5 al C.9 y C.12 al C.14 de la Memoria, con el contenido que se especifica para dichos puntos en el apartado cuarto de esta Resolución, excepto la información relativa al Saldo inicial, Aumentos o Dotaciones, Disminuciones o Aplicaciones y Saldo final.

El último párrafo del punto C.10 de la Memoria, con el contenido que se especifica en el apartado cuarto de esta Resolución.

El punto C.15 de la Memoria, con el contenido que se especifica para el mismo en el apartado cuarto de esta Resolución, excepto la información relativa al segundo guión de dicho punto.

c) El fichero con la "Información adicional a la Memoria", en el que se indicará toda aquella información que pueda ser exigida en cualquier momento a la entidad, o que ella misma considere necesaria para facilitar la comprensión de las cuentas anuales objeto de presentación y para la cual no exista una estructura definida.

d) Los que se describen en el punto 2 del apartado segundo de este anexo.

2. Con formato de texto plano: El resto de ficheros a los que se refiere el punto 3 del apartado segundo de este anexo.

Observación:

Para la descripción de los datos se utilizaran las siguientes abreviaturas:

POS = Posición de inicio del campo.

LON = Longitud del campo en caracteres.

TIP = Naturaleza del campo.

Alf = Alfanumérico.

Num = Numérico.

Segundo. [10] Nombre de los ficheros.

1. Los ficheros a los que se refieren las letras a), b) y c) del apartado primero.1 anterior, tendrán como nombre el código de la entidad que lo remite, el tipo de información, ejercicio económico y tipo de cuenta (F: formulada, A: aprobada) de acuerdo con el siguiente detalle:

|

Nombre |

Contenido y descripción |

POS |

LON |

TIP |

|

Código de la Entidad Contable. |

Código de la Entidad según los Presupuestos Generales del Estado. |

1 |

5 |

Alf |

|

Tipo de Información. |

Tipo de información. |

6 |

4 |

Alf |

|

Ejercicio Económico. |

Ejercicio económico al que se refiere el informe de la cuenta anual. |

10 |

4 |

Num |

|

Tipo de Cuenta. |

Tipo de Cuenta al que se refiere el informe de la cuenta anual. |

14 |

1 |

Alf |

Los tipos de Información que se enviarán en estos ficheros se detallan a continuación:

|

Tipo de información |

Descripción |

|

MEM1 MEM2 IAME |

Información de la memoria a la que se refiere la letra a) del apartado primero.1 de este anexo. Información de la memoria a la que se refiere la letra b) del apartado primero.1 de este anexo. Información adicional a la memoria (letra c) del apartado primero.1 de este anexo). |

Así, por ejemplo, la "Comisión Nacional de la Energía" tendrá para la cuenta aprobada del ejercicio 200X los siguientes ficheros: 00901MEM1200XA.pdf; 00901MEM2200XA.pdf y 00901IAME200XA.pdf.

2. Los ficheros a los que se refiere la letra d) del apartado primero.1 anterior, tendrán como nombre el código de la entidad que lo remite, el tipo de información, ejercicio económico y tipo de cuenta (F: formulada, A: aprobada), de acuerdo con el siguiente detalle:

|

Nombre |

Contenido y descripción |

Pos |

Lon |

Tip |

|

Código de la Entidad Contable. |

Código de la entidad según los Presupuestos Generales del Estado. |

1 |

5 |

Alf |

|

Tipo de Información. |

Tipo de Información. |

6 |

3 |

Alf |

|

Ejercicio Económico. |

Ejercicio económico al que se refiere el informe de la cuenta anual. |

9 |

4 |

Num |

|

Tipo de cuenta. |

Tipo de cuenta al que se refiere el informe de la cuenta anual. |

13 |

1 |

Alf |

Los tipos de Información que se enviarán en estos ficheros se detallan a continuación:

|

Tipo de información |

Descripción |

|

BAL |

Balance. |

|

CRE |

Cuenta del resultado económico patrimonial. |

|

IUG |

Inversiones destinadas al uso general. |

|

IIN |

Inmovilizaciones inmateriales. |

|

IMA |

Inmovilizaciones materiales. |

|

ING |

Inversiones gestionadas. |

|

INF |

Inversiones financieras. |

|

EXI |

Existencias. |

|

CFI |

Información de carácter financiero. Cuadro de financiación. |

|

FNT |

Información de carácter financiero. Flujo neto de tesorería. |

|

FPR |

Fondos propios. |

|

PRG |

Provisiones para riesgos y gastos. |

|

END |

Información sobre endeudamiento. |

|

TRS |

Transferencias y subvenciones recibidas. |

|

TCA |

Transferencias de capital concedidas. |

|

TCO |

Transferencias corrientes concedidas. |

|

SCA |

Subvenciones de capital concedidas. |

|

SCO |

Subvenciones corrientes concedidas. |

|

PFA [11] |

|

|

PSP [12] |

Contratación administrativa: Procedimientos y formas de adjudicación. Ley 30/2007 de contratos del Sector Público. |

|

SIC [13] |

|

|

SSP[14] |

Contratación administrativa: Situación de los contratos. Ley 30/2007 de contratos del Sector Público. |

|

ADJ |

Contratación administrativa. Adjudicatarios. |

|

PEC |

Información presupuestaria. Estado de liquidación de los presupuestos de explotación y capital. |

|

PAP |

Información presupuestaria. Información sobre los programas de actuación plurianual. |

Según la estructura definida en el apartado cuarto "Cuentas anuales".

Así, por ejemplo, la "Comisión Nacional de la Energía" tendrá para la cuenta aprobada del ejercicio 200X los siguientes ficheros: 00901BAL200XA.pdf, 00901CRE200XA.pdf, ..., 00901PEC200XA.pdf y 00901PAP200XA.pdf.

3. Ficheros con formato de texto plano.

Tendrán como nombre el código de la entidad que lo remite y el tipo de información, de acuerdo con el siguiente detalle:

|

Nombre |

Contenido y descripción |

POS |

LON |

TIP |

|

Código de la Entidad Contable. |

Código de la entidad según los Presupuestos Generales del Estado. |

1 |

5 |

Alf |

|

Tipo de Información. |

Tipo de Información. |

6 |

3 |

Alf |

Los nombres de estos ficheros no llevarán extensión que condicione la utilización de un editor concreto.

Los tipos de Información que se enviarán en estos ficheros de la cuenta anual se detallan a continuación:

|

Tipo de información |

Descripción |

|

E01 [15] |

|

|

E02 |

Contratación administrativa: adjudicatarios. |

|

E03 |

Transferencias de capital concedidas. |

|

E04 |

Subvenciones de capital concedidas. |

|

E05 |

Reintegros de subvenciones de capital. |

|

E06 |

Transferencias corrientes concedidas. |

|

E07 |

Subvenciones corrientes concedidas. |

|

E08 |

Reintegros de subvenciones corrientes. |

|

E09 |

Cuentas P.G.C.P. (antes de asientos de regularización). |

|

E10 |

Cuentas P.G.C.P. (antes del asiento de cierre). |

|

E11 |

Cuentas de los grupos 6 y 7 del ejercicio anterior. (Antes de asientos de regularización). |

|

E12 |

Liquidación de los presupuestos de explotación y capital. |

|

E13 |

Existencias. |

|

E14 |

Balance de situación. |

|

E15 |

Cuenta del resultado económico-patrimonial. |

|

E16 |

Cuadro de financiación. Fondos aplicados-fondos obtenidos. |

|

E17 |

Cuadro de financiación. Variación de activo circulante. |

|

E18 |

Estado del flujo neto de la tesorería del ejercicio. |

|

E19 [16] |

Contratación administrativa: Procedimientos y situación. Ley 30/2007 de contratos del Sector Público. |

|

T01 |

Tabla de cuentas del P.G.C.P. |

Así, por ejemplo, la "Comisión Nacional de la Energía" tendrá los siguientes ficheros: 00901E01, 00901E02, 00901E03, ..., 00901T01.

Tercero. Estructura de los ficheros con formato de texto plano.

[17] Los ficheros con formato de texto plano relacionados en el punto 3 del apartado segundo anterior tendrán la siguiente estructura:

Contratación administrativa: Procedimientos y situación [18]

Contratación administrativa: procedimientos y situación. Ley 30/2007 de contratos del Sector Público. [19]

|

Descripción de los datos identificativos y contenido |

POS |

LON |

TIP |

|

Tipo de registro (valor fijo «E19»). |

1 |

3 |

Alf |

|

Código de la entidad. |

4 |

5 |

Num |

|

Código de tipo de contrato. (codificado según el apartado séptimo «contenido de tablas» de este anexo). |

9 |

3 |

Alf |

|

Descripción de otros datos y contenido |

POS |

LON |

TIP |

|

Importe de procedimiento abierto. Multiplicidad de criterios |

12 |

17 |

Alf |

|

Importe de procedimiento abierto. Único criterio |

29 |

17 |

Alf |

|

Importe de procedimiento restringido. Multiplicidad de criterios |

46 |

17 |

Alf |

|

Importe de procedimiento restringido. Único criterio |

63 |

17 |

Alf |

|

Importe de procedimiento negociado con publicidad. |

80 |

17 |

Alf |

|

Importe de procedimiento negociado sin publicidad. |

97 |

17 |

Alf |

|

Importe de procedimiento diálogo competitivo |

114 |

17 |

Alf |

|

Importe de procedimiento adjudicación directa |

131 |

17 |

Alf |

|

Importe pendiente de adjudicar a 1 de enero. |

148 |

17 |

Alf |

|

Importe convocado en el ejercicio. |

165 |

17 |

Alf |

|

Importe adjudicado en el ejercicio. |

182 |

17 |

Alf |

|

Importe del campo debe ser cero |

199 |

17 |

Alf |

Séptimo. Contenido de Tablas.

A continuación se detallan algunas tablas de datos cuyo contenido se ha de utilizar de manera idéntica y generalizada para todas las entidades.

a) [20] Tabla de Tipos de Contratos:

|

Código de tipos de contrato |

Descripción |

|

001 |

Contrato de Obras. |

|

002 |

Contrato de Suministro. |

|

006 |

Contrato Patrimonial. |

|

011 |

Contrato de Gestión de Servicios Públicos. |

|

012 |

Contrato de Servicios. |

|

015 |

Contrato de Obras Abono Total. |

|

017 |

Contrato de Concesión de Obra Pública. |

|

018 |

Contrato de Concesión de Obra Pública Abono Total. |

|

019 |

Contrato de Colaboración entre el Sector público y el Sector privado. |

|

020 |

Contrato de carácter administrativo especial. |

|

999 |

Otros Contratos. |

c) [21] Tabla de agrupaciones de información de carácter presupuestario: Presupuesto de explotación:

|

Código de agrupación |

Descripción |

|

A) GASTOS. |

|

|

301000 |

1. Reducción de existencias de productos terminados y en curso de fabricación. |

|

302000 |

2. Aprovisionamientos. |

|

302010 |

a) Consumo de mercaderías. |

|

302020 |

b) Consumo de materias primas y otras materias consumibles. |

|

302030 |

c) Otros gastos externos. |

|

303000 |

3. Gastos de funcionamiento de los servicios y prestaciones sociales. |

|

303010 |

a) Gastos de personal: |

|

303011 |

a.1) Sueldos y salarios. |

|

303012 |

a.2) Indemnizaciones. |

|

303013 |

a.3) Cotizaciones sociales a cargo del empleador. |

|

303014 |

a.4) Otros. |

|

303020 |

b) Prestaciones sociales. |

|

303030 |

c) Dotaciones para amortizaciones de inmovilizado. |

|

303040 |

d) Variación de provisiones de tráfico. |

|

303041 |

d.1) Variación de provisiones de existencias. |

|

303042 |

d.2) Variación de provisiones y pérdidas de créditos incobrables. |

|

303050 |

e) Otros gastos de gestión. |

|

303051 |

e.1) Servicios exteriores. |

|

303052 |

e.2) Tributos. |

|

303053 |

e.3) Otros gastos de gestión corriente. |

|

303060 |

f) Gastos financieros y asimilables. |

|

303061 |

f.1) Por deudas. |

|

303062 |

f.2) Pérdidas de inversiones financieras. |

|

303070 |

g) Variación de las provisiones de inversiones financieras. |

|

303080 |

h) Diferencias negativas de cambio. |

|

304000 |

4. Transferencias y subvenciones. |

|

304010 |

a) Transferencias corrientes. |

|

304020 |

b) Subvenciones corrientes. |

|

304030 |

c) Transferencias de capital. |

|

304040 |

d) Subvenciones de capital. |

|

304050 |

e) Subvenciones de capital derivadas de bienes gestionados. |

|

305000 |

5. Pérdidas y gastos extraordinarios. |

|

305010 |

a) Pérdidas procedentes de inmovilizado. |

|

305020 |

b) Pérdidas por operaciones de endeudamiento. |

|

305030 |

c) Gastos extraordinarios. |

|

305040 |

d) Gastos y pérdidas de otros ejercicios. |

|

305050 |

f) Variación de provisión del inmovilizado no financiero. |

|

300000 |

AHORRO. |

|

310000 |

TOTAL DEBE. |

|

B) INGRESOS. |

|

|

401000 |

1. Ventas y prestaciones de servicios. |

|

401010 |

a) Ventas. |

|

401020 |

b) Prestaciones de servicios. |

|

401021 |

b.1) Prestaciones de servicios en régimen de derecho privado. |

|

401022 |

b.2) Precios públicos por prestación de servicios o realización de actividades. |

|

401023 |

b.3) Precios públicos por utilización privativa o aprovechamiento especial del dominio público. |

|

401030 |

c) Devoluciones y «rappels» sobre ventas. |

|

402000 |

2. Aumento de existencias de productos terminados y en curso de fabricación. |

|

403000 |

3. Ingresos de gestión ordinaria. |

|

403010 |

a) Ingresos tributarios. |

|

403011 |

a.1) Tasas por prestación de servicios o realización de actividades. |

|

403012 |

a.2) Contribuciones especiales. |

|

403020 |

b) Cotizaciones sociales. |

|

404000 |

4. Otros ingresos de gestión ordinaria. |

|

404010 |

a) Reintegros. |

|

404020 |

b) Trabajos realizados por la entidad. |

|

404030 |

c) Otros ingresos de gestión. |

|

404031 |

c.1) Ingresos accesorios y otros de gestión corriente. |

|

404032 |

c.2) Exceso de provisiones de riesgos y gastos. |

|

404040 |

d) Ingresos de participaciones en capital. |

|

404050 |

e) Ingresos de otros valores negociables y de créditos del activo inmovilizado. |

|

404060 |

f) Otros intereses e ingresos asimilados. |

|

404061 |

f.1) Otros intereses. |

|

404062 |

f.2) Beneficios en inversiones financieras. |

|

404070 |

g) Diferencias positivas de cambio. |

|

404080 |

h) Ingresos de operaciones de intercambio financiero. |

|

405000 |

5. Transferencias y subvenciones de explotación y capital. |

|

405010 |

a) Del Estado. |

|

405020 |

b) De Organismos Autónomos de la Administración general del Estado. |

|

405030 |

c) De otros del sector público estatal de carácter administrativo. |

|

405040 |

d) Del sector público estatal de carácter empresarial o fundacional. |

|

405050 |

e) De la Unión Europea. |

|

405060 |

f) De otros. |

|

406000 |

6. Ganancias e ingresos extraordinarios. |

|

406010 |

a) Beneficios procedentes del inmovilizado. |

|

406020 |

b) Beneficios por operaciones de endeudamiento. |

|

406030 |

c) Ingresos extraordinarios. |

|

406040 |

d) Ingresos y beneficios de otros ejercicios. |

|

400000 |

DESAHORRO. |

|

410000 |

TOTAL HABER. |

d) [22] Tabla de agrupaciones de información de carácter presupuestario: Presupuesto de capital:

|

Código de agrupación |

Descripción |

|

PAGOS. |

|

|

501000 |

1. Operaciones de gestión. |

|

501010 |

a) Compras netas. |

|

501020 |

b) Servicios exteriores. |

|

501030 |

c) Tributos. |

|

501040 |

d) Gastos de personal. |

|

501050 |

e) Prestaciones sociales. |

|

501060 |

f) Transferencias y subvenciones. |

|

501070 |

g) Gastos financieros. |

|

502000 |

2. Gastos de formalización de deudas. |

|

503000 |

3. Adquisiciones de inmovilizado. |

|

503010 |

a) Destinados al uso general. |

|

503020 |

b) Inmateriales. |

|

503030 |

c) Materiales. |

|

503040 |

d) Gestionadas. |

|

503050 |

e) Financiero. |

|

504000 |

4. Cancelación anticipada de deudas a largo plazo. |

|

504010 |

a) Empréstitos y pasivos análogos. |

|

504020 |

b) Préstamos recibidos. |

|

504030 |

c) Otros conceptos. |

|

504040 |

d) Provisiones para riesgos y gastos. |

|

505000 |

5. Adquisiciones de inversiones financieras a corto plazo. |

|

505010 |

a) En capital. |

|

505020 |

b) Valores de renta fija. |

|

505030 |

c) Créditos. |

|

505040 |

d) Otros conceptos. |

|

506000 |

6. Cancelación de deudas a corto plazo. |

|

506010 |

a) Empréstitos y pasivos análogos. |

|

506020 |

b) Préstamos recibidos. |

|

506030 |

c) Otros conceptos. |

|

507000 |

7. Partidas pendientes de aplicación. |

|

500000 |

TOTAL PAGOS. |

|

510000 |

SUPERÁVIT DE TESORERÍA. |

|

COBROS. |

|

|

601000 |

1. Operaciones de gestión. |

|

601010 |

a) Ventas netas. |

|

601020 |

b) Tasas, precios públicos y contribuciones especiales. |

|

601030 |

c) Cotizaciones sociales. |

|

601040 |

d) Transferencias y subvenciones. |

|

601050 |

e) Ingresos financieros. |

|

601060 |

f) Otros ingresos de gestión. |

|

602000 |

2. Deudas a largo plazo. |

|

602010 |

a) Empréstitos y pasivos análogos. |

|

602020 |

b) Préstamos recibidos. |

|

602030 |

c) Otros conceptos. |

|

603000 |

3. Enajenaciones de inmovilizado. |

|

603010 |

a) Inmaterial. |

|

603020 |

b) Material. |

|

603030 |

c) Financiero. |

|

604000 |

4. Deudas a corto plazo. |

|

604010 |

a) Empréstitos y pasivos análogos. |

|

604020 |

b) Préstamos recibidos. |

|

604030 |

c) Otros conceptos. |

|

605000 |

5. Enajenación o reintegro de las inversiones financieras a corto plazo. |

|

605010 |

a) Inversiones en capital. |

|

605020 |

b) Inversiones en valores de renta fija. |

|

605030 |

c) Créditos. |

|

605040 |

d) Otros conceptos. |

|

606000 |

6. Aportaciones patrimoniales. |

|

607000 |

7. Partidas pendientes de aplicación. |

|

600000 |

TOTAL COBROS. |

|

610000 |

DÉFICIT DE TESORERÍA. |

f) [23] Tabla de agrupaciones de la cuenta del resultado económico patrimonial

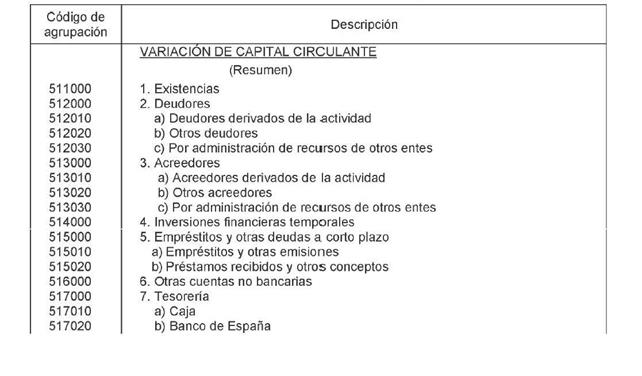

h) [24] Tabla de agrupaciones del cuadro de financiación. Variación de capital circulante

i) [25] Tabla de agrucpaciones del estado del fruto neto de tesorería del ejercicio

j) [26] Tabla de códigos de Organismos Públicos con presupuesto estimativo