msg1 msg2 msg3

msg1 msg2 msg3

Historia del Ministerio

El Ministerio es el departamento de la Administración General del Estado encargado de la propuesta y ejecución de la política del Gobierno en las siguientes materias: Hacienda pública, presupuestos y gastos, empresas públicas, gestión de los sistemas de financiación y cooperación con la Administración autonómica y local, apoyo a las delegaciones y subdelegaciones del Gobierno, función pública, empleo público, formación de empleados públicos, de reforma y organización de la Administración General del Estado, procedimientos e inspección de servicios, impulso de la Administración electrónica, evaluación de políticas públicas y mejora de la gestión pública y la calidad de los servicios. Ha sido creado por Real decreto 1823/2011, de 21 diciembre; y se ha definido su estructura orgánica por los reales decretos 1829/2011, de 23 de diciembre; 1887/2011, de 30 de diciembre; y 256/2012, de 27 de enero.

Su actual configuración es el resultado de un largo proceso histórico de adaptación de nuestras instituciones a la realidad socio-política y económica de nuestro país. Es un órgano moderno y dinámico que mira al futuro gracias a la inmensa experiencia que ha acumulado desde 1705 hasta nuestros días. Para ello ha tenido que afrontar numerosas reorganizaciones que han desembocado en la fusión de dos carteras ministeriales preexistentes: Hacienda, de gran tradición en la organización ministerial española; y Administración Territorial y Administración Pública, surgida como respuesta a las necesidades derivadas de la constante adaptación del servicio público y de su articulación territorial a las demandas sociales.

LAS RAICES HISTÓRICAS DEL DEPARTAMENTO: EL MINISTERIO DE HACIENDA

El Ministerio de Hacienda fue creado en el siglo XVIII por la administración borbónica . Fue un intento de solución a la grave crisis en que había entrado el sistema financiero de la Corona durante el reinado de la Casa de Austria, además de concebirse como un instrumento de la centralización de los antiguos reinos hispánicos.

El sistema tradicional de la Real Hacienda se articulaba en torno a una serie de organismos, independientes para las coronas de Castilla y Aragón. La primera contaba con el Consejo de Hacienda, creado en 1523 y reformado profundamente en 1658; la Contaduría Mayor de Cuentas, creada en 1476; y la Superintendencia General de Hacienda, creada en 1687. La Corona de Aragón contaba con las siguientes instituciones: el Baile General y el Maestre Racional de la Corte. En ambos casos y durante los siglos XVI y XVII existía una para cada uno de los reinos integrantes de la Corona aragonesa.

El ministerio de Hacienda en los años 30

Como resultado de la Guerra de Sucesión las instituciones catalano-aragonesas fueron suprimidas entre 1707 y 1716, y sus competencias fueron absorbidas por las instituciones de corte castellano. Así, puede señalarse que las instituciones hacendísticas tradicionales que pervivían al iniciarse el siglo XVIII eran castellanas: Consejo, Contaduría y Superintendencia.

No obstante, el modelo tradicional castellano tampoco funcionaba de una forma deseable, debido a su propia estructura organizativa y a la grave situación en que se encontraban las rentas de la Corona. Muchas de ellas habían sido arrendadas a particulares durante el siglo XVII, mermando los ingresos del erario real.

El Intendente General

En 1705 se crearon dos Secretarías del Despacho Universal: una para los asuntos de Guerra y Hacienda y otra para el resto de los asuntos que concernían a la Monarquía. Este es el embrión del actual sistema de Gobierno.

En 1714, se decidió ampliar las Secretarías a cinco: de Estado, de Asuntos Eclesiásticos, de Justicia y de Jurisdicción de los Consejos; de Guerra; de Indias; de Marina y de Hacienda. Las cuatro primeras tenían como titular a un Secretario de Estado y del Despacho, y la de Hacienda tenía como responsable al Intendente Universal de la Veeduría General (primigenia denominación del actual cargo de Ministro de Hacienda). Esta división duró poco tiempo, desapareció en 1716. A partir de ese momento, los negocios de Hacienda correrían unidos a los asuntos de Justicia e Indias.

Las reformas sociales y políticas abordadas durante el siglo XVIII necesitaban de un sistema financiero sólido, incompatible con el sistema de arrendamiento de las rentas de la Corona, y de un mecanismo burocrático adecuado. Se inicia entonces un largo camino en este sentido que durará prácticamente lo que resta de la centuria.

Durante el reinado de Fernando VI se inició un largo proceso de recuperación de la administración directa de las principales rentas e impuestos, reconstituyéndose el patrimonio de la Hacienda pública. Esto implicó que en 1754 se crease, ya de manera definitiva, la Secretaría de Estado y del Despacho Universal de Hacienda como órgano encargado de la administración y control de las rentas de la Corona en la Península. La Hacienda de las posesiones ultramarinas era responsabilidad en ese momento de la Secretaría de Estado y del Despacho de Indias.

Superintendencia General

El Decreto de 1754 implicó la creación de una maquinaria burocrática fuerte. La Secretaría de Estado, como órgano director, coexistía con los organismos heredados de la monarquía austriaca. De todos ellos el que se perfilaba como el segundo en importancia era la Superintendencia General de la Real Hacienda, órgano del que dependía la Dirección de Rentas Generales -órgano que administraba las rentas más productivas de la Corona: los derechos de aduanas y los derivados de los Reales Estancos del Tabaco, de la Sal y del Plomo, entre otros-.

Todos estos organismos mantenían una cierta independencia unos de otros, hasta el punto de que las direcciones generales funcionaban como hoy día lo hacen los organismos autónomos. La subordinación orgánica apenas existía.

Los conflictos de competencia que pudieran suscitarse entre Secretaría de Estado y Superintendencia de Hacienda, se resolvían haciendo que el titular de ambos fuese una misma persona: el Secretario de Estado. No obstante, son órganos fuertes. Una buena prueba de ello es la construcción en las principales ciudades de la Corona de palacios destinados a albergar a sus empleados.

Este es el significado de la construcción de las Aduanas de Valencia (hoy Tribunal Superior de Justicia de la Comunidad Valenciana), de Barcelona, de Málaga y de Madrid, sede actual del Ministerio de Hacienda. Todos ellos son proyectos arquitectónicos de gran envergadura acometidos durante los reinados de Fernando VI, Carlos III y Carlos IV.

Niños del colegio de Huérfanos de Hacienda(1927)

Un solo impuesto

Desde 1754 la Dirección de Rentas Generales se perfiló como el órgano encargado de controlar los principales impuestos y rentas existentes. Fundamentalmente la renta de Aduanas y las provinciales.

Desde el seno de esta Dirección, impulsadas por el Marqués de la Ensenada, Secretario de Estado de Hacienda, tuvo lugar el levantamiento de un catastro general para Castilla encaminado a reducir los numerosos tributos indirectos y escasas contribuciones directas a un solo impuesto: la única contribución, que ya se había impuesto previamente en los territorios de la antigua Corona de Aragón durante el reinado de Felipe V. Aunque el proyecto fracasó, se asentó todo un programa a seguir por los posteriores titulares de la cartera.

Durante el reinado de Carlos IV comienza a producirse una crisis económica en España, agravada por la inestabilidad política europea surgida a raíz de la Revolución francesa. El reflejo en la organización de la Administración es inmediato: en 1790 desaparece la Secretaría de Estado y del Despacho Universal de Indias. Los asuntos de la fiscalidad americana son incorporados a la de Hacienda y existe desde ese momento y hasta 1836, salvo en períodos concretos, dos áreas hacendísticas dentro del mismo Departamento: España e Indias.

Conflictos bélicos

En 1793 comenzó para España un periodo de conflictividad bélica que no se verá frenado hasta 1845. Su impacto en el sistema financiero de la Corona fue inmediato y catastrófico, agravado por la independencia de las posesiones americanas. Su prolongación en el tiempo llegará hasta finales del siglo XIX. La falta de recursos implicó el crecimiento de la Deuda pública y de la adopción de diferentes medios para sufragarla:

- Emisión de vales reales.

- Consolidación de la deuda pública bajo el reinado de Fernando VII para evitar la bancarrota.

- Utilización de un recurso extraordinario como es el empréstito, como medio habitual de obtener crédito.

- Establecimiento de una política crediticia y fiduciaria que respaldase a la Hacienda pública que culmina en la constitución del Banco de España.

- Comienzo de una política desamortizadora que arranca desde el mismo reinado de Carlos IV, que culminará en 1835 bajo el Ministerio Mendizábal, y que tendrá su epigonismo en la adoptada por Madoz veinte años más tarde.

- Consolidación de la Deuda y adopción de un sistema presupuestario para controlar el déficit, inspirado por Martín de Garay y consolidado a partir de López-Ballesteros en 1827.

Construcción edificio de ampliación del Ministerio de Hacienda(1943/44)

Dos secretarías de Hacienda

Todo lo dicho tiene un reflejo orgánico. En 1795 se suprimió la Superintendencia de Hacienda, asumiendo sus funciones la Secretaría de Estado y del Despacho. Entre 1808 y 1814 coexistirán dos Ministerios de Hacienda, uno josefino y otro borbónico. Ambos ensayarán medidas que prosperarán a lo largo de todo el siglo XIX.

Con Fernando VII se reestructura la Secretaría en 1816 y 1824, con el objeto de desarrollar un instrumento capaz de salvar la Hacienda pública de la catastrófica situación generada por la guerra. La reforma de 1824 dio lugar a la Dirección General del Tesoro como órgano redistribuidor de los caudales públicos.

En 1834 se reestructura la Administración general del Estado. Se deslinda la potestad judicial de la eminentemente administrativa. Se suprimen los consejos y se crean en su lugar los tribunales superiores de Justicia. Las Secretarías de Estado se reorganizan sobre la base de una Subsecretaría, como órgano administrativo básico, y diferentes direcciones generales, como órganos técnico-administrativos. Estas mantendrán su carácter independiente a la hora de fijar sus objetivos e intereses.

En 1836, se disuelven las oficinas encargadas de la Hacienda de Indias. A partir de ese momento surge la Dirección general de Amortización -antecedente remoto de la actual Dirección general del Patrimonio del Estado- como administrador del nuevo patrimonio adquirido por el Estado a raíz de la desamortización eclesiástica.

Reforma tributaria

El imparable proceso constitucionalista que tiene lugar durante el reinado de Isabel II necesitó imperiosamente de una Hacienda pública saneada como instrumento básico para crear riqueza y dotar de estabilidad política a la ascendente burguesía. Con el ascenso al poder del partido moderado tuvo lugar la reforma tributaria de 1845, debida al decidido empuje personal del Secretario de Estado y del Despacho, Alejandro Mon.

La reforma tributaria supuso el final del complejo sistema tributario del Antiguo Régimen mediante una fuerte simplificación que por vez primera daba importancia a los impuestos directos y reducía los indirectos. Comenzó así una dinámica hacendística de constante reforma que hoy día continúa. El Ministerio de Hacienda es un organismo vivo y lleno de dinamismo que se adapta cada vez con mayor facilidad a la realidad imperante en cada momento.

La reforma Mon implicó una nueva estructura orgánica, para adaptar su maquinaria a las nuevas circunstancias. También supuso el traslado del Departamento a su actual sede: el edificio de la Real Casa Aduana y Oficina de Rentas Generales. Esto responde a la necesidad de centralizar y agrupar tanto a la Secretaría como a las direcciones generales de Rentas y del Tesoro que, como se ha señalado antes, gozaban de un alto grado de autonomía respecto de aquella.

El Ministerio

Si Mon es el instaurador de una Hacienda contemporánea desde el punto de vista de la técnica y el derecho fiscal, Bravo Murillo, titular de Hacienda en 1849 y en 1850, lo fue de la Hacienda como pilar fundamental de la Administración General del Estado.

Puerta de Sol (1852)

De hecho, bajo el mandato de Bravo Murillo se dio a la luz la Ley de Contabilidad de 1850. Consagró el término Ministerio para sustituir al clásico de Secretaría de Estado y del Despacho. Organizó el Departamento bajo un patrón moderno de corte burocrático. Se reforzó la autoridad del Ministro sobre los directores generales. Con él se consagraron como órganos clásicos de la Hacienda Pública, las direcciones generales de Impuestos Directos e Indirectos, de Contabilidad -precedente de la actual Intervención General del Estado-, de la Deuda y también de lo Contencioso.

Además de eso Bravo Murillo también impulsó la creación de la Caja General de Depósitos, instrumento diseñado inicialmente para librar al Estado de la dependencia de los bancos a la hora de conseguir nuevos empréstitos. Pero al final no surtió los efectos esperados.

Bajo su ministerio se contemplaron todos los aspectos necesarios para la correcta administración y defensa de los recursos fiscales de la nación. Las reformas orgánicas y burocráticas de Bravo Murillo perduraron prácticamente en lo que restaba del siglo XIX. Sin embargo, su labor no fue tan exitosa en lo organizativo a nivel provincial -entre 1849 y 1881 se privó a la Hacienda provincial de una necesaria autonomía organizativa-, ni en lo estrictamente hacendístico.

El desarrollo del país y la necesidad de sacarlo definitivamente de las crisis financieras que se sucedieron durante el siglo XIX dieron lugar a nuevas reformas económicas y tributarias protagonizadas por los ministros Figuerola (1869), Navarro Reverter (1895) y Fernández Villaverde (1902-1903). Esto, unido a la culminación del proceso codificador en España, influyó en nuevas reformas orgánicas de la Hacienda Pública y en el inicio de la consolidación de una nueva estructura de corte burocrático.

Control presupuestario y del gasto

Entre 1873 y 1878 se institucionalizó la Intervención General del Estado. En 1881 se creó el Cuerpo de Abogados del Estado coincidiendo con la consagración en el ordenamiento administrativo y jurídico del procedimiento económico-administrativo. En este mismo año se instituyó la Inspección General de la Hacienda Pública, como instrumento de mejora de la gestión económica provincial. El efecto inmediato fue la creación de las Delegaciones Hacienda.

Entre 1902 y 1903 se adoptó una estructura administrativa idónea a la reforma tributaria planeada por Fernández Villaverde. Además, cada dirección general se regulaba por un reglamento específico propio. En 1906, con la aprobación de la Ley del Catastro Parcelario de España, impulsada por el Ministro Moret con el auxilio de José Echegaray como presidente de la Junta encargada de redactar el Anteproyecto, se avanzará en la consolidación de un sistema de contribuciones directas. En 1911 se aprobó la Ley de Administración y Contabilidad de la Hacienda, eje vertebrador de todo el sistema de control presupuestario y del gasto público.

Congreso Eucarístico Internacional (1911)

La estructura administrativa de 1902-1903 se mantuvo prácticamente vigente hasta 1957. En el transcurso de ese periodo merece destacarse la supresión del Ministerio de Hacienda entre 1923 y 1925, debido a la estructura implantada por el Directorio Militar presidido por Primo de Rivera.

Durante la Segunda República también se acometieron diferentes reformas orgánicas entre las que se destaca la creación del Tribunal Económico-Administrativo Central. Sin embargo, todo este periodo viene presidido por la tragedia de la Guerra Civil de 1936 a 1939.

Cena oficial ofrecida al Presidente Azaña en los sótanos del Ministerio de Hacienda (1937)

Prisioneros italianos en los sótanos del Ministerio de Hacienda (1937)

Constitución del Consejo Nacional de Defensa (1939)

Durante el conflicto bélico la Hacienda pública se convierte en el instrumento necesario para reunir fondos para ganar la guerra. El bando republicano creará el Ministerio de Hacienda y Economía en 1937. El bando nacional creará a partir de 1936 diferentes organismos -servicios nacionales y juntas- a medida que los necesita. Todos ellos se reagrupan en el mismo año de 1936 en la Comisión de Hacienda. Esta última se convierte en 1938 en el Ministerio de Hacienda.

Una vez acabada la contienda, se produce un reajuste de la administración franquista. Los servicios que integran cada uno de los ministerios recuperan su denominación de dirección general. Se reestableció también la estructura orgánica de 1902-1903.

En 1957, ante la necesidad de terminar con la autarquía económica y dejar atrás una organización burocrática ya obsoleta muy influida por la guerra, se producen importantes cambios en el Ministerio. En ese año se acomete una reforma de la administración que consolida el funcionamiento del Gobierno y la figura de las Secretarías Generales Técnicas.

Impuestos directos.

Oficina de Información Administrativa (años 60)

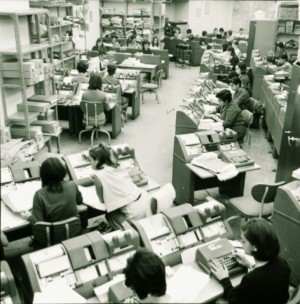

1957 es también el año de una nueva reforma tributaria que abre el camino para elevar la renta nacional y sacar al país definitivamente de la situación económica que siguió a la Guerra Civil de la . Esta reforma necesitaba de una Hacienda moderna, simplificada y eficaz. Se creó en 1959 una Subsecretaría del Tesoro y Gastos públicos encargada del control de los recursos financieros del Estado y de la confección de los Presupuestos. Es el momento en que se introduce la mecanización de procesos en la administración, embrión de la informática tributaria. Se potencian los servicios de estudios y de información fiscal.

Registro de Ventas y Patrimonios (1965)

Como resultado del plan de estabilización impulsado por el Ministro Mariano Navarro Rubio, entre 1963 y 1964 culminó el proceso de reforma hacendística con la aprobación de las leyes General Tributaria y de Reforma del Sistema Tributario. Se sistematizaron nuevos impuestos (sobre la renta y sobre el tráfico de empresas). Esto implicó sobre todo una reforma de los cuerpos técnicos de Hacienda con el objeto de especializarlos aún más en el nuevo sistema impositivo. El plan de austeridad económica de 1967 dio lugar a nuevas reformas, simplificándose la estructura del Ministerio al suprimirse la Subsecretaría del Tesoro y Gastos Públicos. 1968 significa el comienzo de un proceso de renovación constante. Los años 70 significan la tecnificación de la Administración de Hacienda. Entre 1973 y 1976 se ponen los pilares de la Hacienda actual. Los proyectos de reforma tributaria de esos años y la promulgación en 1977 de la Ley General Presupuestaria y de la Ley de Medidas Urgentes de Reforma Fiscal, ampararan a la futura Constitución de 1978.

Grabación de datos. Inicios de la informática tributaria (1967)

Campaña de IRPF (años 80)

La Constitución de 1978 y las bases económicas y fiscales de la Transición

Iniciada la Transición política, el segundo Gobierno presidido por Suárez fue consciente de que el proceso constitucional se vería seriamente obstaculizado si no existía una coyuntura económica de crecimiento. Las circunstancias eran totalmente contrarías debido a la grave situación por la que atravesaba el país por la crisis del petróleo de 1973, la ineficacia de las medidas adoptadas por los últimos gobiernos del Régimen; así como la acentuación de los problemas latentes: inflación, paro, déficit exterior, déficit del sector público, ausencia de inversiones.

Las soluciones institucionales implicaron la remodelación de la Administración General del Estado dando lugar a la creación de la Vicepresidencia Segunda del Gobierno para asuntos económicos y del cargo de Ministro de Economía mediante la serie de reales decretos rubricados en 4 de abril de 1977, nombramientos que recaen en Fuentes Quintana. Con el Ministerio de Economía se crea el órgano necesario para agrupar en un único departamento las distintas competencias en materia de organización y planificación económica y para poder singularizar las decisiones sobre política económica extrayéndolas en parte del Ministerio de Hacienda. Su cometido principal era establecer las líneas directrices de la política económica general, la programación a corto y medio plazo y el estudio de la propuesta de las medidas aconsejables para garantizar la buena marcha de la economía del país.

El crear además la Vicepresidencia segunda, y unir ambos cargos en un mismo titular, reforzaba la autoridad del nuevo Ministerio, ya que su titular pasaba a ser el presidente de la Comisión Delegada del Gobierno para asuntos económicos, en ausencia de su titular, y por delegación del Presidente del Gobierno. La labor de la Vicepresidencia y del Ministerio, junto el de la cartera de Hacienda, fundamentan los pactos de la Moncloa como instrumento de la programación económica necesaria con que sostener la transición política y garantizar el futuro del proceso constitucional. Durante el último gobierno de Suárez se fundieron en una, las carteras de Economía y de Comercio; ministerio que finalmente desapareció al reunirse con Hacienda en la reforma de la estructura de la Administración General del Estado de 1982.

En 1992 nacerá la Agencia Estatal de Administración Tributaria, organismo público encargado de la gestión del sistema tributario estatal y del aduanero, así como de los recursos de otras Administraciones y Entes Públicos, nacionales o de la Unión Europea. Su creación supone la armonización de la organización de la actividad tributaria con las prácticas seguidas en el resto del mundo.

Hacienda y Economía, 30 años de camino en común

En 1982, con la fusión en uno de los departamentos de Hacienda y de Economía y Comercio, nació el Ministerio de Economía y Hacienda. Este organismo ha funcionado hasta 2011 salvo durante la VII legislatura, en la que las carteras de Hacienda y de Economía tuvieron existencia separada entre 2000 y 2004; y nuevamente desde 2011.

Los orígenes del Ministerio de Economía se remontan a los años de 1920, momento en el que fue especialmente necesario defender nuestra agricultura y nuestra industria ante los mercados internacionales surgidos tras el fin de la Primera guerra mundial. Tras funcionar por un breve lapso de tiempo bajo la denominación de Ministerio de Economía Nacional fue suprimido en 1931 y sus funciones de coordinación asumidas por el Consejo de Economía Nacional.

El Consejo de Economía Nacional, surgido como órgano coordinador, fue el promotor de la política autárquica entre 1950 y 1960. Su importancia aumentó hasta el punto de que su presidente obtuvo el rango de ministro sin cartera en los años de 1960, coincidiendo con el inicio de su declive por el giro en materia financiera que afecta al país a partir del ingreso en el Fondo Monetario Internacional.

UN MINISTERIO MODERNIZADOR: ADMINISTRACIONES PÚBLICAS

Si bien el ramo de Hacienda es históricamente el responsable de la obtención de los recursos necesarios para que el Gobierno sea el motor del funcionamiento de nuestra sociedad, así como garante de su distribución y control de su correcto uso; el ramo de Administraciones Públicas lo es de proporcionar y coordinar el uso de los medios necesarios para conseguirlo. A éste último le corresponde instrumentar la distribución de competencias entre Administraciones; promover el uso de herramientas tecnológicas eficaces que reduzcan el tiempo de atención al ciudadano, simplificar procedimientos y trámites sin menoscabo de ninguna garantía; así como proporcionar los recursos necesarios en materia de personal, lo que supone garantizar sus capacidades, su profesionalidad, su independencia y su aprendizaje permanente como instrumento de mejora del servicio público.

El origen de estas funciones es tan antiguo como lo es la administración pública, aunque en principio no estuviesen adscritas a un departamento concreto. Por lo que respecta a la modernización de los servicios públicas y con la innovación tecnológica desde 1913 se apuesta por la introducción de las modernas máquinas de calcular en las oficinas públicas, la máquina de escribir es admitida ya desde 1900 (su uso comercial había tenido lugar apenas 20 años antes) como instrumento generador de documentos. Desde 1924 ya se requieren oficialmente mecanógrafos expertos y desde 1930 todo aspirante a auxiliar administrativo debe demostrar su capacidad mecanográfica para poder ingresar en el servicio público; lo mismo ocurre con las telecomunicaciones, desde 1850 existen terminales de telégrafos ópticos en los distintos ministerios. Pero el impacto tecnológico por excelencia corresponde a las tecnologías de la información, los primeros ordenadores –en la nomenclatura administrativa de entonces las denominadas máquinas electrónicas de proceso de datos o máquinas eléctricas de estadística-, aparecen en la década de 1960, hace ya más de medio siglo. El ordenador personal era una rareza en los despachos oficiales a finales de los 1980, hoy día es el instrumento de trabajo más común.

Constantemente, y sobre todo a partir de 1889, se han abordado reestructuraciones orgánicas en pos de la mejora permanente y de la simplificación de procedimientos. Lo mismo ocurre con la profesionalización de la función pública. El servicio civil español comienza a ser regulado con criterios comunes para todos los empleados públicos desde 1852, año en el que se aprueba el Estatuto de Bravo Murillo, dando carta de naturaleza a los cuerpos de funcionarios. Fue sustituido en 1918 por el Estatuto Maura, que adapta la carrera pública a la realidad de la primera mitad del siglo XX. En 1964, consecuencia más del proceso de reforma administrativa iniciado en 1957, se aborda la reestructuración del servicio público mediante la aprobación de la Ley orgánica de la función pública. Ésta Ley tiene un efecto institucional inmediato al crear la Comisión Superior de Personal como órgano coordinador de las políticas de personal. De 1964 a 1986 corresponde al Ministerio de la Presidencia planificar y ejecutar las políticas de personal.

Política de recursos humanos

La Comisión Superior de Personal, creada en 1964, quedó inmediatamente adscrita al Ministerio de la Presidencia; correspondiéndole informar en todos los proyectos y disposiciones que se dicten en materia de personal y velar por el buen funcionamiento de la función pública. Fueron sus responsables administrativos un vicepresidente y un secretario general, cargos que en 1968 son reemplazados por el Director general de la Función Pública. En 1984, al correlato de la aprobación de la Ley de Medidas para la Reforma de la Función Pública, se crea la Secretaría de Estado para la Función Pública con el fin de desarrollar aun más las políticas encaminadas a la mejora de la carrera profesional, la formación y adaptación continua, la gestión eficiente y, sobre todo, absorber el impacto tecnológico. En 1986 las políticas de recursos humanos serán uno de los pilares sobre los que se constituye el Ministerio para las Administraciones Públicas.

Cuerpo de Ingenieros Industriales al servicio de la Hacienda Pública (1945)

Reunión del Cuerpo de Abogados del Estado (1931)

Un nuevo modelo territorial

La Constitución Española de 1978 crea un nuevo modelo territorial de Estado. La organización basada en gobiernos civiles, delegaciones de la Administración Central, diputaciones y ayuntamientos es mejorada con la incorporación de las Comunidades y Ciudades autónomas.

El Estado Autonómico exige la creación de un nuevo órgano coordinador y para el que la antigua estructura del Ministerio del Interior ya no es suficiente, nace así el Ministerio de la Administración Territorial.

Creado en 1979, el nuevo departamento surge sobre la estructura del Ministro adjunto para las Regiones, cartera creada en 1977 y vinculada a la Presidencia del Gobierno; y de la Dirección general de Administración Local, procedente del Ministerio de Interior. Su objetivo fue propiciar la transformación de los entes preautonómicos en autonomías de pleno derecho y gestionar la política de transferencia de competencias. Desaparece en 1986, pasando a formar parte del nuevo Ministerio para las Administraciones Públicas.

Un nuevo departamento transversal

En 1986 quedó constituido el nuevo Ministerio para las Administraciones Públicas, expresión de las políticas de coordinación interadministrativa; responsable junto con el Ministerio de Economía y Hacienda, de las funciones transversales de dotación de medios e instrumentos necesarios para el funcionamiento del resto del Estado.

En Administraciones Públicas convergieron las competencias del ya desaparecido Ministerio de Administración Territorial y las de la Secretaría de Estado de la Función Pública. A él le correspondió consolidar el proceso autonómico, coordinar las distintas Administraciones Públicas, hacerlas más cercanas al ciudadano con menos trámites y cargas administrativas, e impulsando el uso de la Administración electrónica. También fue responsable de garantizar la profesionalidad de los empleados públicos, su neutralidad y su carrera profesional mediante la aprobación del Estatuto Básico del Empleado Público.

El Ministerio no tiene una singladura muy larga si lo comparamos con la tricentenaria Hacienda. En 2009 la Secretaría de Estado de la Función Pública pasó a depender por un breve lapso de tiempo del Ministerio de la Presidencia y, con el resto del Departamento, se creó el Ministerio de Administración Territorial. En 2010 se reunieron nuevamente en el Ministerio de Política Territorial y Administración Pública. Desde fines de 2011 se ha integrado con el de Hacienda, dando lugar al actual Ministerio de Hacienda y Función Pública.

UN MINISTERIO PARA LA GOBERNANZA

Con el Ministerio de Hacienda y Función Pública se ha creado el necesario instrumento de gobernanza, el departamento transversal por excelencia. A las funciones de gestión de recursos financieros, su uso eficiente, distribución presupuestaria y control del gasto propios de la función hacendística del Estado; se le suman las consagradas a la mejora constante en la organización y racionalización burocráticas, la adaptación al nuevo contexto tecnológico, y, sobre todo, conseguir el funcionamiento armónico de las todas las administraciones públicas. Todas estas acciones convergen en la mejor interacción de todos los servicios públicos y de su personal con sus conciudadanos, destinatarios finales de la acción del Gobierno de España.

Enllaços

Bàners destacats