msg1 msg2 msg3

msg1 msg2 msg3

El PMP de las CCAA baja 1,26 días y se mantiene en 26,32 días en marzo, por debajo del límite legal de 30 días

- El Periodo Medio de Pago a Proveedores en la Administración Central se reduce en 0,52 días hasta los 23,03 días en el tercer mes del año

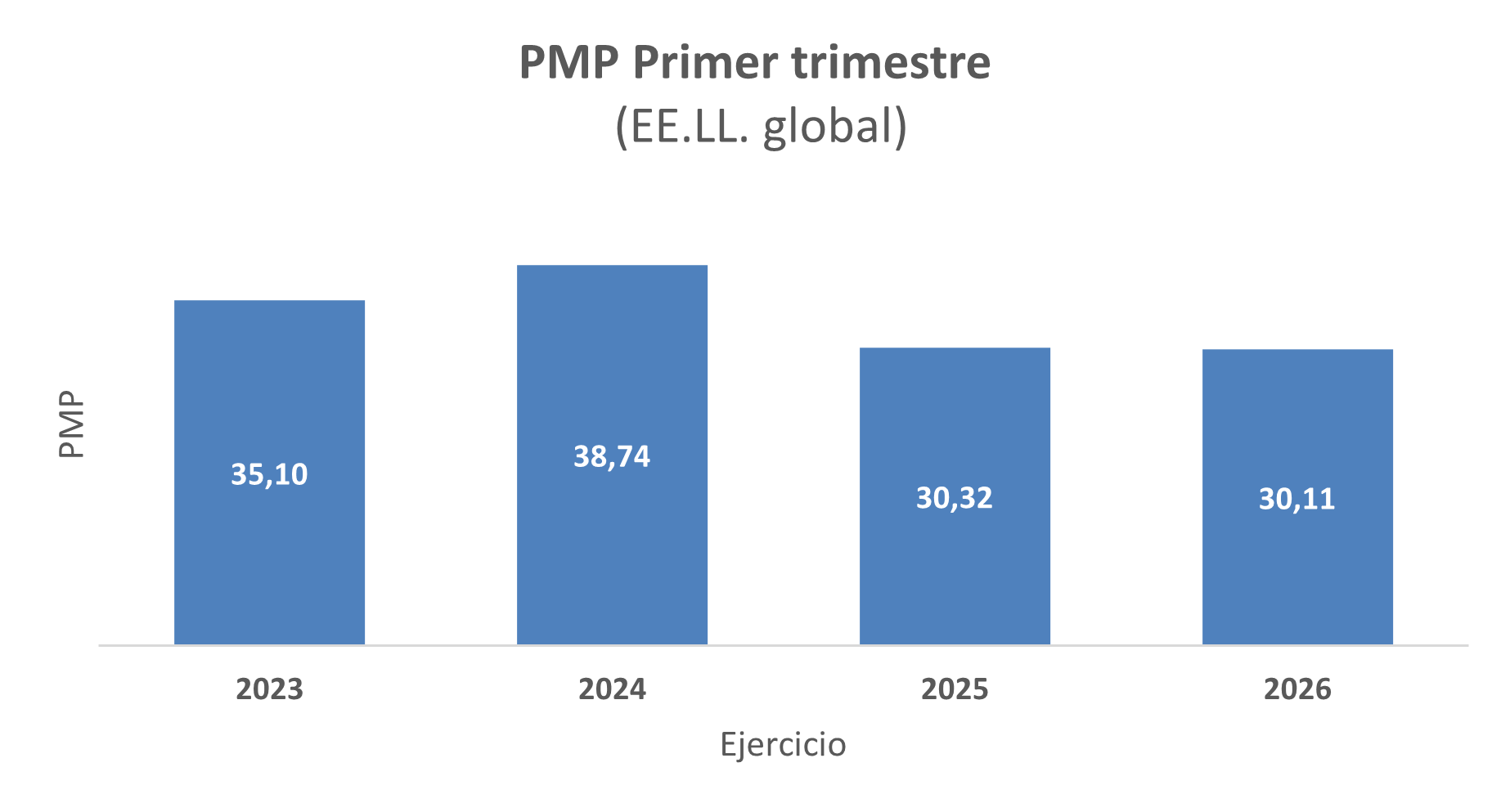

- El PMP Global de las Entidades Locales alcanza los 30,11 días en el primer trimestre del ejercicio, 0,21 días menos respecto al PMP del mismo trimestre del año anterior

- Los Fondos de la Seguridad Social registran un plazo medio de pago de 10,71 días

El Periodo Medio de Pago a Proveedores (PMP) correspondiente al mes de marzo de 2026 se ha reducido en 1,26 días en las Comunidades Autónomas hasta los 26,32 días, manteniéndose por debajo de los 30 días establecidos como límite legal.

Por su parte, el plazo de pago de la Administración Central se ha cifrado en el tercer mes del año en 23,03 días, mientras que el PMP Global relativo al Subsector de Corporaciones Locales del primer trimestre de 2026 alcanza los 30,11 días, lo que supone 0,21 días menos respecto al PMP del mismo trimestre del año anterior.

Por su parte, el PMP registrado en los Fondos de la Seguridad Social se ha cifrado en 10,71 días en marzo.

Todos estos datos mantienen la evolución positiva que permitió hace unas semanas a la Comisión Europea comunicar el cierre del procedimiento de infracción abierto a España desde 2015 por incumplimiento de la Directiva de Morosidad en Operaciones Comerciales, tras constatar una mejora en los plazos de pago a proveedores en el conjunto de las administraciones.

Datos de la Administración Central

El PMP de la Administración Central se ha situado en 23,03 días en marzo de 2026, lo que supone una disminución de 0,52 días en relación con febrero de 2026.

La ratio de operaciones pagadas se ha situado en 24,37 días, mientras que la ratio de operaciones pendientes de pago ha alcanzado los 20,87 días.

Datos de las CCAA

En las Comunidades Autónomas, el Periodo Medio de Pago a Proveedores se sitúa en marzo de 2026 en 26,32 días, lo que supone un descenso de 1,26 días respecto al mes anterior. De esta forma, el PMP en este subsector se mantiene por debajo de los 30 días establecidos en la normativa.

En relación con la composición del PMP, la ratio de operaciones pagadas se sitúa en 25,8 días y la de operaciones pendientes de pago en 27,24 días. Ello supone un incremento de 1,27 días en la ratio de operaciones pagadas y una disminución de 4,89 días en la ratio de operaciones pendientes de pago, respecto al mes anterior.

Tabla 1. Periodo medio de pago global a Proveedores (PMP) de las CC.AA. en días y tasa de variación

| PMP | Febrero 2026 | Marzo 2026 | Variación en días | Tasa de variación |

|---|---|---|---|---|

| Ratio operaciones pagadas | 24,53 | 25,80 | 1,27 | 5,18% |

| Ratio operaciones pendientes de pago | 32,13 | 27,24 | (4,89) | -15,22% |

| PMP global a proveedores | 27,58 | 26,32 | (1,26) | -4,57% |

Tabla 2. Periodo medio de pago (PMP) por CC.AA. (en días)

| CCAA | Ratio operaciones pagadas | Ratio operaciones pendientes de pago | PMP global |

|---|---|---|---|

| Andalucía | 13,70 | 16,81 | 14,69 |

| Aragón | 16,30 | 23,65 | 18,17 |

| Principado de Asturias | 13,46 | 42,56 | 23,23 |

| Illes Balears | 17,47 | 60,24 | 39,80 |

| Canarias | 14,10 | 21,00 | 16,04 |

| Cantabria | 13,33 | 13,14 | 13,28 |

| Castilla y León | 88,28 | 37,84 | 70,91 |

| Castilla-La Mancha | 32,29 | 53,11 | 37,59 |

| Cataluña | 25,46 | 24,37 | 24,90 |

| Extremadura | 17,73 | 34,84 | 23,91 |

| Galicia | 13,00 | 19,76 | 14,44 |

| Madrid | 14,87 | 21,90 | 16,48 |

| Región de Murcia | 29,10 | 19,44 | 25,99 |

| C.F. De Navarra | 25,95 | 27,25 | 26,51 |

| País Vasco | 22,15 | 19,28 | 21,04 |

| La Rioja | 23,19 | 19,69 | 22,21 |

| C.Valenciana | 25,10 | 29,59 | 26,97 |

| TOTAL CCAA | 25,80 | 27,24 | 26,32 |

Deuda comercial

En cuanto a la deuda comercial, ésta se cifra en 4.236,01 millones de euros, equivalente al 0,24% del PIB nacional. Ello supone una reducción de 528,3 millones de euros con respecto al mes anterior, un 11,09% menos.

Sobre los pagos de naturaleza comercial efectuados en marzo de 2026, éstos han ascendido a 7.575,7 millones de euros, lo que supone un aumento del 18,8% con respecto a marzo de 2025. De ellos, 4.939,9 millones de euros corresponden a pagos de naturaleza sanitaria, lo que supone un incremento del 18,6% en relación con el mismo periodo del año anterior.

Datos de las Corporaciones Locales

El dato del PMP Global relativo al Subsector de Corporaciones Locales del primer trimestre de 2026, donde se incluyen los datos hasta marzo de las Entidades de cesión y del resto de Entidades, alcanza los 30,11 días, lo que supone una mejora de 0,21 días respecto al dato del mismo trimestre del año anterior.

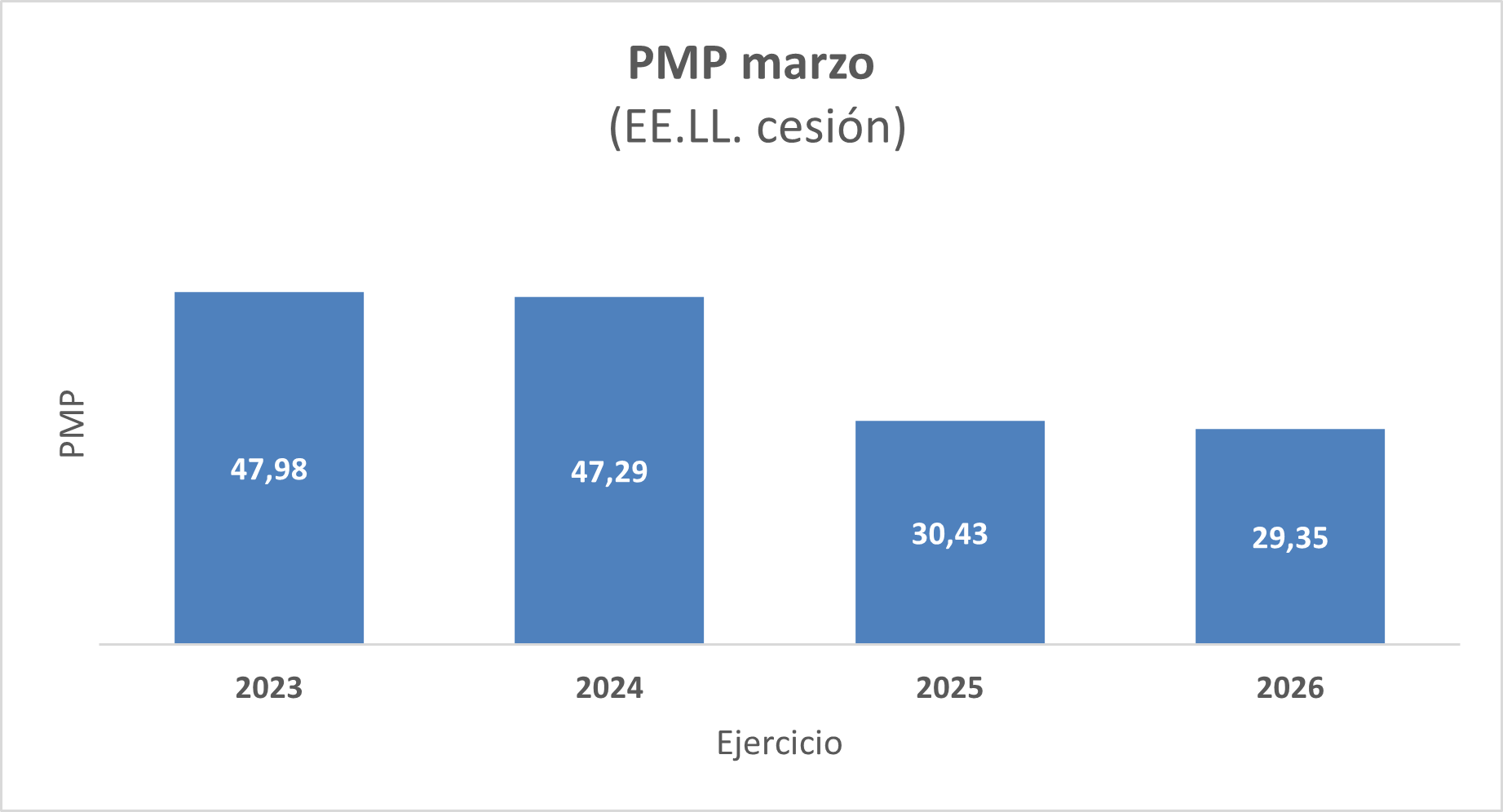

Por su parte, el PMP del mes de marzo de las Entidades Locales con remisión mensual de información, es decir, aquellas incluidas en el modelo de cesión en tributos del Estado (Ayuntamientos mayores de 75.000 habitantes o capitales de provincia o de CC.AA., Diputaciones, Consejos y Cabildos Insulares) es de 29,35 días. Este dato supone una disminución de 1,08 días respecto al del mismo mes del año anterior y de 1,84 días con respecto al mes anterior. No obstante, al no tratarse de datos desestacionalizados, la comparativa es más representativa en términos interanuales.

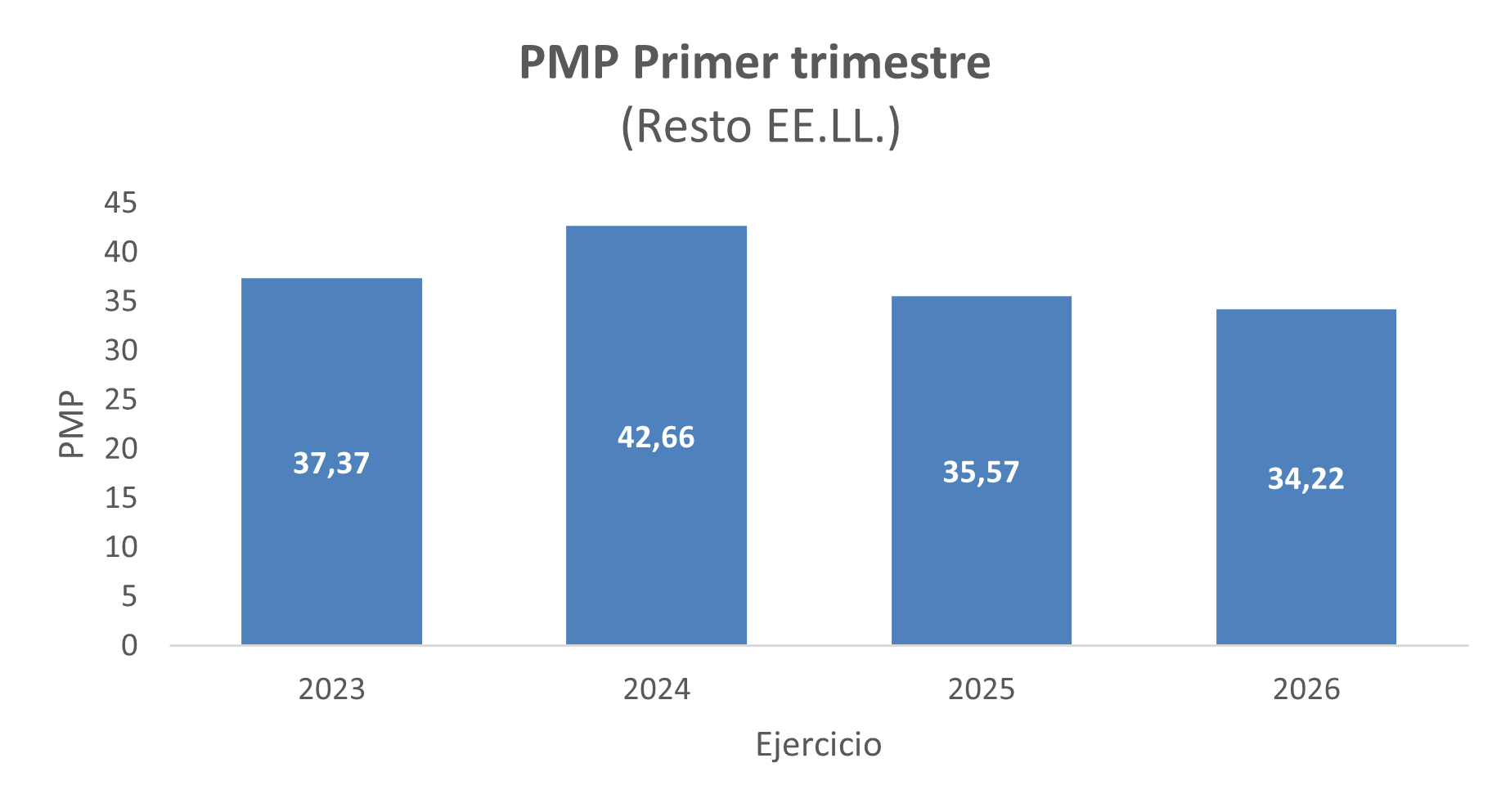

Por otro lado, en relación con las Entidades Locales que suministran un PMP trimestral, el dato para este primer trimestre se sitúa en 34,22 días, lo que supone una mejora de 1,35 días respecto al mismo trimestre del año anterior

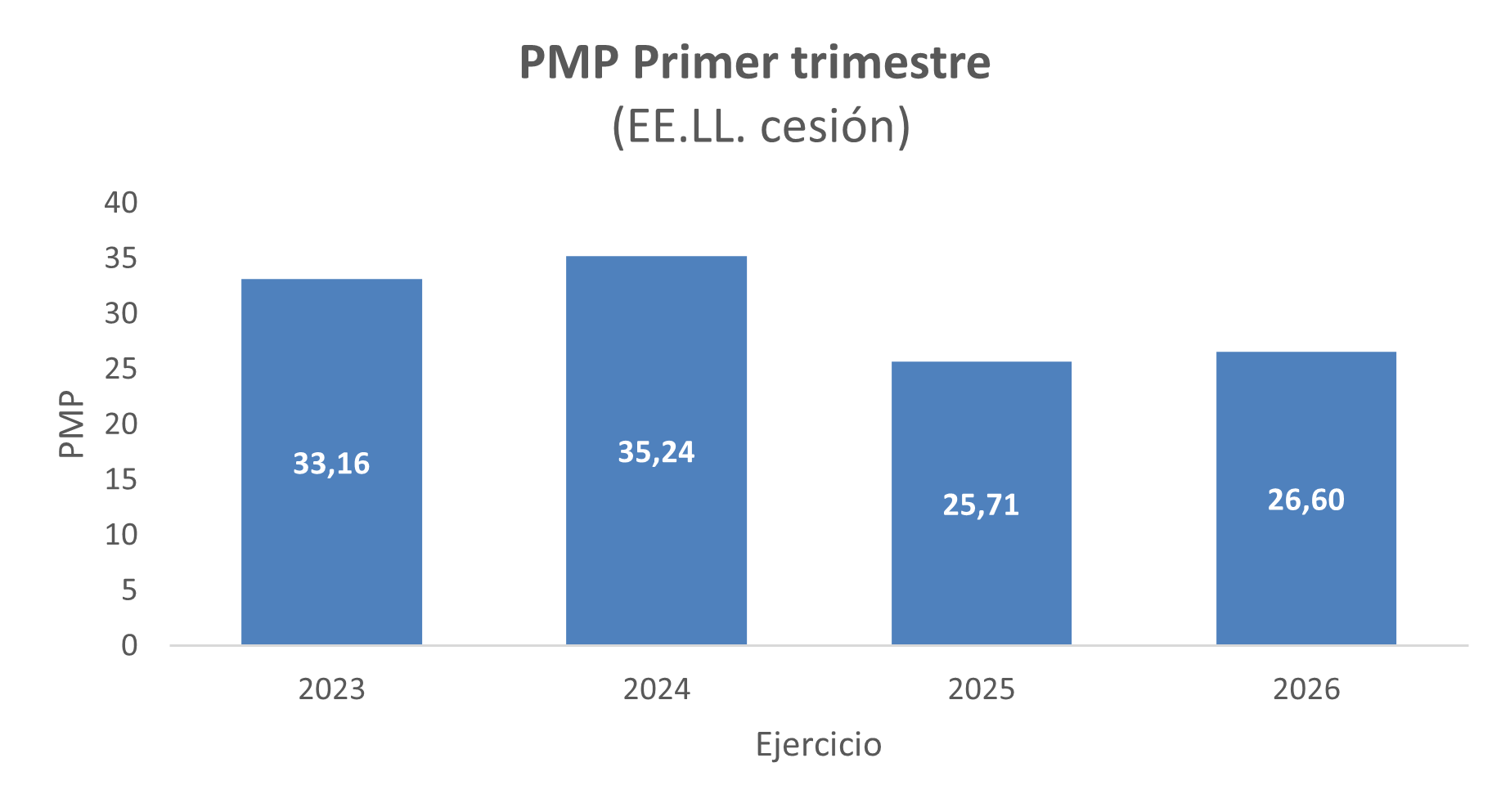

Junto a lo anterior, y con el fin de ofrecer un PMP Global del Subsector Local que permita agregar el PMP mensual de las entidades de cesión y el PMP trimestral del resto de entidades, se ha calculado, en términos trimestrales, el PMP de cesión. Éste se sitúa en 26,60 días, lo que supone un incremento de 0,90 días respecto del PMP del primer trimestre del año anterior, tal y como se muestra en el siguiente gráfico

El PMP Global relativo al Subsector de Corporaciones Locales del primer trimestre de 2026 se sitúa en 30,11 días, lo que supone una mejora de 0,21 días respecto al dato del año anterior.

El PMP Global relativo al Subsector de Corporaciones Locales del primer trimestre de 2026 se sitúa en 30,11 días, lo que supone una mejora de 0,21 días respecto al dato del año anterior.

Si se analiza el plazo del componente de facturas pendientes de pago a 31 de marzo del subsector local se observa que esa ratio es de 57,25 días y disminuye 5,81 días respecto al dato que presentaba el año anterior.

Se señala que, para el cálculo efectuado del PMP Global del Subsector Local en términos trimestrales, se ha aplicado la misma metodología que en el cálculo del PMP individual de cada entidad. Es decir, se utiliza la media ponderada por el importe del total de las obligaciones, tanto pagadas como pendientes.

Con este criterio se pretende que el dato del PMP refleje el mayor peso que han de representar las Entidades Locales con más deuda con proveedores.

De las Entidades Locales que remiten información, la mayoría cumple con el plazo de pago que marca la normativa de morosidad. Así, el 78,34% de las entidades de cesión y el 81,41% del resto de entidades presentan en el último periodo disponible, esto es, marzo para las primeras y primer trimestre de 2026 para las segundas, un PMP igual o inferior a 30 días.

Por último, en el siguiente cuadro se muestra el PMP correspondiente al mes de marzo de las principales ciudades. Se observa que dos de ellas registran un PMP superior a 30 días, pero sólo una supera los 60 días:

| Entidad | Ratio de Operaciones Pagadas | Ratio de Operaciones Pendientes de Pago | Periodo Medio de Pago |

|---|---|---|---|

| Barcelona | 9,76 | 12,85 | 10,46 |

| Madrid | 17,58 | 12,43 | 15,53 |

| Zaragoza | 16,2 | 21,11 | 17,64 |

| Sevilla | 14,54 | 39,7 | 23,38 |

| Coruña (A) | 16,03 | 38,79 | 24,92 |

| Málaga | 19,68 | 36,24 | 26,34 |

| Murcia | 23,32 | 33,67 | 28,15 |

| Valencia | 19,2 | 45,38 | 29,12 |

| Palma | 52,74 | 54,97 | 54,11 |

| Palmas de Gran Canaria (Las) | 66,19 | 59,08 | 62,46 |

El PMP en los Fondos de la Seguridad Social

En el caso de los Fondos de la Seguridad Social, el PMP de marzo se ha situado en 10,71 días, lo que supone un incremento de 0,21 días en relación con el mes anterior.

La ratio de operaciones pagadas se cifra en 9,95 días, mientras que la ratio de operaciones pendientes de pago se ha situado en 14,36 días

Más información del PMP:

Se puede consultar el PMP y otros indicadores económico financieros de las Comunidades Autónomas en el servicio del Ministerio de Hacienda y Función Pública:

Mi Comunidad Autónoma en cifras

Se puede consultar la distribución del PMP en los siguientes mapas:

Agenda de actividades y eventos

Banners Destacados