msg1 msg2 msg3

msg1 msg2 msg3

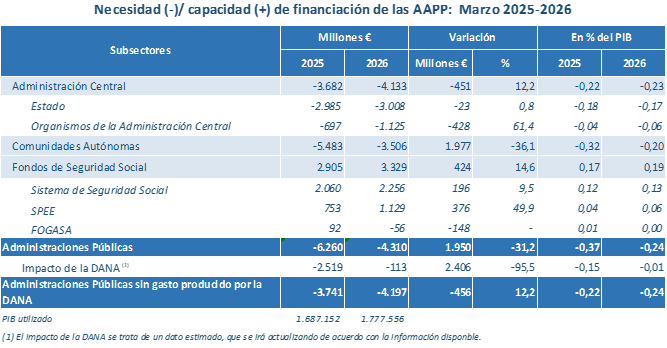

El déficit de las Administraciones Públicas en marzo se sitúa en el 0,24% del PIB, un 31,2% menos que en el mismo periodo de 2025

- El Estado presenta hasta abril un déficit del 0,15% del PIB y mantiene un superávit primario de 8.704 millones, equivalente al 0,49% del PIB

- Las Comunidades Autónomas rebajan en los tres primeros meses su déficit un 36,1%, hasta el 0,20% del PIB, gracias a que los ingresos crecen un 12,6%, por encima del avance del gasto

- Los Fondos de la Seguridad Social elevan hasta marzo su superávit un 14,6%, hasta 3.329 millones, el 0,19% del PIB, apoyados en el dinamismo de las cotizaciones sociales

El Ministerio de Hacienda ha publicado hoy en su web una serie de datos correspondientes a la ejecución presupuestaria de las Administraciones Públicas en 2026. Se han difundido los principales indicadores de la actividad económica y financiera del Estado correspondientes a abril y el déficit consolidado de la Administración Central, las Comunidades Autónomas y los Fondos de la Seguridad Social correspondiente a marzo, ambos en términos de contabilidad nacional.

Las cifras conocidas hoy muestran una evolución favorable del conjunto de las cuentas públicas, con una reducción del déficit consolidado, una mejora significativa del saldo de las Comunidades Autónomas y un nuevo incremento del superávit de los Fondos de la Seguridad Social. Esta evolución se produce en un contexto en el que los recursos del conjunto de Administraciones Públicas sin Corporaciones Locales crecen con más intensidad que los empleos no financieros.

El déficit del Estado a finales de abril de 2026 se sitúa en el 0,15% del PIB, con una necesidad de financiación de 2.749 millones.

Asimismo, el Ministerio de Hacienda también ha publicado hoy en su web los datos de déficit consolidado de la Administración Central, Comunidades Autónomas y Fondos de la Seguridad Social del mes de marzo en términos de contabilidad nacional. Este agregado, que no incluye a las Corporaciones Locales, registra un déficit de 4.310 millones, equivalente al 0,24% del PIB, frente al 0,37% del mismo periodo de 2025. En concreto, el déficit se ha reducido un 31,2% respecto a marzo del pasado año.

DÉFICIT DEL ESTADO (ABRIL)

Hasta el cuarto mes de 2026, el Estado ha registrado un déficit equivalente al 0,15% del PIB. De esta forma, la necesidad de financiación se sitúa en 2.749 millones de euros.

Si de la cifra de déficit se descuentan los intereses, se obtiene el saldo primario. A finales de abril de 2026 se ha registrado un superávit primario de 8.704 millones, equivalente al 0,49% del PIB.

Recursos no financieros del Estado

Los recursos no financieros del Estado se sitúan en 101.798 millones, lo que implica un crecimiento del 7,8% respecto a finales de abril de 2025. Los impuestos alcanzan los 87.731 millones, el 86,2% del total de los recursos, y crecen un 8,3%, es decir, 6.704 millones más que en el mismo periodo del año anterior.

Dentro de los ingresos tributarios, los impuestos sobre la producción y las importaciones aumentan un 5,1%, hasta 48.650 millones. De ellos, 38.207 millones corresponden al IVA, con un crecimiento del 5,8% respecto al mismo periodo de 2025. En términos brutos, los ingresos por este impuesto se sitúan en 42.205 millones, con un aumento del 5,5%.

Esta evolución recoge ya, desde finales de marzo, el efecto de las medidas aprobadas para hacer frente al encarecimiento de los productos energéticos, entre ellas la reducción del tipo de IVA aplicable a la electricidad y otros productos energéticos del 21% al 10%, así como la rebaja del tipo del Impuesto Especial sobre la Electricidad del 5,11% al 0,5%.

Los demás impuestos incluidos dentro de los impuestos sobre la producción y las importaciones se sitúan en 10.443 millones, con un aumento del 2,8%.

Por su parte, los impuestos corrientes sobre la renta y el patrimonio alcanzan los 38.990 millones, cifra superior en un 12,4% a la de los cuatro primeros meses de 2025. De este importe, 22.639 millones corresponden al IRPF, con un aumento del 11,6%; 14.016 millones al Impuesto sobre Sociedades, con un incremento del 10,3%; y 1.762 millones al Impuesto sobre la Renta de No Residentes, con un avance del 5,3%.

Como novedad relevante del ejercicio, en febrero de 2026 se realizó el ingreso del pago fraccionado del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras por importe de 543 millones. En 2025, año de entrada en vigor de esta figura, el pago fraccionado se efectuó en junio.

Los impuestos sobre el capital se sitúan en 91 millones, frente a los 55 millones de 2025, por autoliquidaciones del Impuesto sobre Sucesiones y Donaciones efectuadas por no residentes. Por su parte, las cotizaciones sociales alcanzan 1.815 millones.

Las rentas de la propiedad aumentan un 17%, hasta los 2.994 millones. Este avance se explica, entre otros factores, por los mayores ingresos por dividendos y otras rentas, que pasan de 252 millones en 2025 a 625 millones en 2026, de los cuales 211 millones corresponden al dividendo del Banco de España por el reparto del 90% de los beneficios de 2025. Los ingresos por intereses crecen un 2,7%, hasta 2.369 millones.

Las transferencias recibidas de otras Administraciones Públicas se sitúan en 5.158 millones, con un aumento del 6,8%. Los ingresos procedentes de la venta de bienes y servicios alcanzan 669 millones. Finalmente, el resto de recursos se sitúa en 3.431 millones, prácticamente en el mismo nivel que en 2025.

Empleos no financieros del Estado

Los empleos no financieros del Estado se sitúan en 104.547 millones, con un aumento del 10% respecto a abril de 2025. La partida de mayor volumen son las transferencias entre Administraciones Públicas, que representan el 59% del gasto total, con 61.670 millones y un incremento del 9,8%.

Por un lado, los Organismos de la Administración Central han recibido 5.868 millones. Este incremento se explica, principalmente, por la transferencia de 1.500 millones al Fondo Español de Garantía Agraria, destinada a compensar la pérdida de renta en las explotaciones agrarias como consecuencia de los fenómenos meteorológicos adversos sufridos, principalmente, en Andalucía y Extremadura.

Por otro, la Administración Regional ha recibido 34.952 millones, un 11,2% más que en 2025. Del total de estas transferencias, 30.769 millones corresponden al sistema de financiación, de los que 29.699 millones son entregas a cuenta y 1.070 millones son anticipos de los recursos del sistema de financiación.

Las transferencias a las Comunidades Autónomas realizadas al margen del sistema de financiación se sitúan en 4.183 millones, un 60,1% más que en 2025. Este aumento se debe a que en marzo se transfirió a las Comunidades Autónomas la recaudación de 2025 del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras por importe de 1.413 millones.

A su vez, la Administración Local ha recibido 8.224 millones, un 10,4% menos que en 2025. Este descenso se debe a las menores transferencias realizadas al margen del sistema de financiación, que ascienden a 319 millones, frente a 1.953 millones en 2025, de los cuales 1.763 millones correspondieron a transferencias efectuadas a los municipios afectados por la DANA de 2024. En sentido contrario, las transferencias por la participación en los ingresos del Estado ascienden a 7.905 millones, un 9,5% más que en 2025.

Por su parte, los Fondos de la Seguridad Social han recibido 12.626 millones de euros, 897 millones más que en 2025.

En segundo lugar, se sitúan los intereses, que ascienden a 11.453 millones, con un incremento del 6,5%; y las prestaciones sociales distintas de las transferencias sociales en especie, que alcanzan 8.115 millones, un 5,2% más. Dentro de estas últimas, las pensiones de clases pasivas suman 7.039 millones, con un crecimiento del 6,1%, debido, entre otras razones, a la revalorización en 2026 del 2,7%, porcentaje que se aplica sobre el gasto consolidado de 2025, en el que la revalorización fue del 2,8%.

La remuneración de asalariados asciende a 7.114 millones, con un crecimiento del 5,5%. Este incremento se debe, entre otros factores, a que el gasto de personal de 2026 recoge la subida salarial de la parte fija prevista para este año, del 1,5%, aplicada sobre la base consolidada de 2025.

Los consumos intermedios aumentan un 4,9%, hasta 2.595 millones. Por su parte, la formación bruta de capital fijo se sitúa en 2.684 millones. Las subvenciones descienden un 8,7%, hasta 2.014 millones, debido, entre otros factores, al descenso de los costes del sistema eléctrico cubiertos por el Estado.

También destaca la evolución de la aportación española a la Unión Europea por recursos propios basados en el IVA y la RNB, que asciende a 5.862 millones, con un aumento del 41%. En concreto, la aportación por recurso RNB aumenta un 58,2%, hasta 4.815 millones, y la aportación por residuos de envases de plástico no reciclados crece un 27,1%, hasta 277 millones.

DÉFICIT CONJUNTO DE LA ADMINISTRACIÓN CENTRAL, COMUNIDADES AUTÓNOMAS Y SEGURIDAD SOCIAL (MARZO)

En marzo de 2026, el déficit conjunto de la Administración Central, los Fondos de la Seguridad Social y las Comunidades Autónomas se sitúa en 4.310 millones, equivalente al 0,24% del PIB. Esta cifra supone una reducción del 31,2% respecto a los 6.260 millones registrados en el mismo periodo de 2025. En términos de PIB, la ratio mejora en 0,13 puntos porcentuales, al pasar del 0,37% al 0,24%.

Administración Central

La Administración Central ha obtenido en marzo de 2026 un déficit de 4.133 millones, equivalente al 0,23% del PIB, frente al 0,22% registrado un año antes.

- El déficit del Estado en marzo en términos de PIB equivale al 0,17%, alcanzando la cifra de 3.008 millones.

- Los Organismos de la Administración Central registran en este mismo mes un déficit de 1.125 millones, el 0,06% del PIB.

Comunidades Autónomas

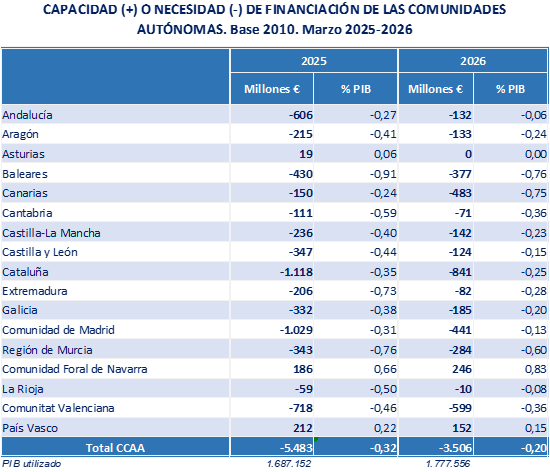

La Administración Regional registra a finales de marzo de 2026 un déficit de 3.506 millones, lo que equivale al 0,20% del PIB, frente al 0,32% del mismo periodo de 2025. En términos absolutos, el déficit se reduce un 36,1%.

La mejora del saldo autonómico responde a un aumento de los ingresos no financieros del 12,6%, hasta 61.540 millones, que supera en 4,5 puntos porcentuales el crecimiento del gasto, que se sitúa en el 8,1%, hasta 65.046 millones.

Los impuestos han crecido un 11,9%, hasta 24.541 millones, y representan en torno al 40% del total de los ingresos. Dentro de ellos, los impuestos sobre la producción y las importaciones se sitúan en 5.903 millones, con un avance del 4,6%. Esta variación se debe, principalmente, al aumento de la recaudación del ITP y AJD en un 7,3%, hasta 3.445 millones.

Por su parte, los ingresos por impuestos sobre la renta y el patrimonio se incrementan un 14,7%, hasta 17.845 millones, de los cuales 17.069 millones corresponden a entregas a cuenta realizadas por el Estado, con un aumento del 15%. Los impuestos sobre el capital alcanzan 793 millones, con un avance del 8,3%.

Las transferencias recibidas, corrientes y de capital, de otras Administraciones Públicas ascienden a 31.981 millones, superiores en un 14,2% al volumen de 2025. Del importe de 2026, la mayoría se ha recibido del Estado. En el primer trimestre de 2026 han obtenido 27.199 millones del Estado, un 15,7% más que en el mismo periodo de 2025, de los cuales 22.997 millones han sido en concepto de entregas a cuenta, un 11,7% más.

El resto de recursos se sitúa en 4.910 millones, con un aumento del 6,4%.

Entre los gastos, la remuneración de asalariados crece un 7,5%, hasta 26.355 millones, debido, entre otras razones, a la subida salarial de la parte fija del 1,5% establecida para 2026. Los consumos intermedios aumentan un 5%, hasta 11.884 millones; los intereses avanzan un 7,6%, hasta 1.913 millones; y las subvenciones se sitúan en 1.247 millones, un 34,2% más que en 2025.

Las transferencias sociales en especie se elevan un 6,8%, hasta 9.470 millones. En esta rúbrica se recoge el gasto en farmacia, con un incremento del 3,2%, hasta 3.642 millones; los conciertos de asistencia sanitaria, con un aumento del 7,2%, hasta 1.675 millones; y los conciertos educativos, con un aumento del 11,3%, hasta 2.161 millones.

Por su parte, las prestaciones sociales distintas de las transferencias sociales en especie aumentan un 13,5%, hasta 1.403 millones, y la inversión alcanza 5.222 millones, con un crecimiento del 6,4%.

Fondos de la Seguridad Social

Los Fondos de la Seguridad Social registran a finales de marzo de 2026 un superávit de 3.329 millones, un 14,6% superior al de 2025, con 2.905 millones. En términos de PIB, el superávit se sitúa en el 0,19%, frente al 0,17% de marzo de 2025.

Esta evolución se debe al avance de los ingresos no financieros en un 7%, hasta 66.051 millones, superior al incremento de los empleos, que crecen un 6,6%, hasta 62.722 millones. El buen comportamiento de las cotizaciones sociales resulta especialmente relevante: ascienden a 55.815 millones, representan el 84,5% de los recursos y crecen un 8,3% respecto a 2025.

Entre los principales cambios normativos y actualizaciones en materia de Seguridad Social y empleo para 2026 destacan el incremento del salario mínimo interprofesional hasta 1.221 euros al mes, con la consiguiente elevación de las bases mínimas; la revalorización de las pensiones en un 2,7% con carácter general y en un 11,4% para las pensiones no contributivas y el Ingreso Mínimo Vital; la actualización del tope máximo de las bases de cotización en el mismo porcentaje que la revalorización de las pensiones contributivas, incrementado en una cuantía fija de 1,2 puntos; el aumento del Mecanismo de Equidad Intergeneracional hasta el 0,9%; y el incremento de los tipos aplicables a la cuota adicional de solidaridad para salarios que superan la base máxima de cotización.

El Sistema de Seguridad Social registra en el tercer mes de 2026 un superávit de 2.256 millones, un 9,5% superior al de 2025, con 2.060 millones. Los recursos han ascendido a 56.720 millones, un 6,9% más que en 2025, con un aumento de las cotizaciones sociales del 8,6%, hasta 46.514 millones. El número de afiliaciones en el Sistema en media mensual de todos los regímenes ha aumentado un 2,5% respecto a marzo de 2025.

Dentro del gasto del Sistema, las prestaciones sociales distintas de las transferencias sociales en especie representan más del 96% del total, con 52.370 millones, cifra superior en un 7% a la de 2025. La mayor parte corresponde al gasto en pensiones contributivas y no contributivas, que aumenta un 6,2%, hasta 44.353 millones, es decir, 2.600 millones más. Este avance está motivado, entre otras razones, por la revalorización de las pensiones contributivas en un 2,7%, que ha llevado a que la pensión media de marzo se sitúe en 1.367,38 euros, un 4,5% más que en 2025. Las demás prestaciones sociales del Sistema ascienden a 8.017 millones, un 11,8% más.

Al igual que ya ocurrió en años anteriores, el Servicio Público de Empleo Estatal (SEPE) ha obtenido un superávit, que en marzo de 2026 asciende a 1.129 millones, frente a los 753 millones de 2025. Los recursos del SEPE han sido 9.262 millones, un 9% superiores a los de 2025, de los cuales 9.232 millones corresponden a cotizaciones sociales, con un crecimiento del 8,8%.

Los empleos del SEPE se sitúan en 8.133 millones, con un aumento del 5%. La mayor parte, casi el 82%, corresponde a prestaciones por desempleo, que ascienden a 6.658 millones y crecen un 2,7% respecto a 2025.

El FOGASA presenta un déficit de 56 millones, frente al superávit de 92 millones registrado en el mismo periodo de 2025.

Para más información sobre la ejecución presupuestaria del Estado puede consultar el documento de “Principales indicadores de la actividad económica y financiera del Estado", publicado aquí

Para un mayor detalle de la ejecución presupuestaria de la Administración Central, Comunidades Autónomas y Seguridad Social consulte el “Informe mensual (datos consolidados en contabilidad nacional)", publicado aquí

Agenda de actividades y eventos

Banners Destacados